- Indexbeleggen, ofwel het volgen van een brede aandelenindex door in een vergelijkbaar mandje aandelen te beleggen, is razend populair geworden.

- Sommige marktexperts zijn echter bezorgd dat het risico op een beurszeepbel toeneemt, als iedereen geld blijft pompen in dezelfde groepjes aandelen.

- Dit biedt mogelijk kansen voor actieve beleggingsfondsen om de achterstand op indexfondsen in te halen.

- Lees ook: Beleggingen Nederlanders op recordbedrag van €192 miljard, maar spaarvermogen nog altijd fors hoger

Jarenlang hebben beleggers die zich lui hebben opgesteld, uitstekend gepresteerd op de beurs. Dat wil zeggen beleggen in indexfondsen die de brede aandelenmarkt volgen, heeft vaak beter uitgepakt dat geld steken in actief beheerde beleggingsfondsen. Bij die laatste groep betaal je een hogere managementvergoeding voor actieve fondsmanagers die betere resultaten beloven dan het gemiddelde marktrendement.

Ondanks hun inspanningen zijn actieve fondsbeheerders over het algemeen achtergebleven bij de markt. Uit onderzoek van Bank of America blijkt dat slechts 30 van de actief beheerde wereldwijde beleggingsfondsen in 2024 beter presteerde dan de referentie-index.

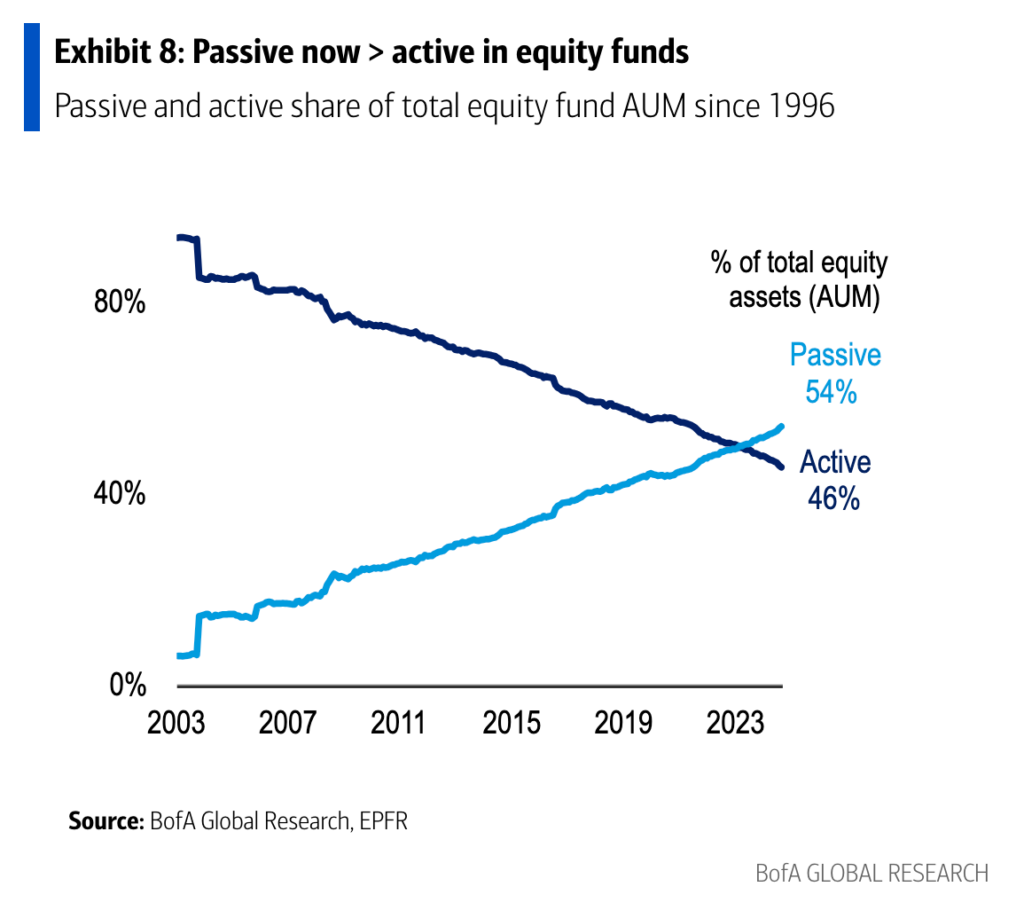

Als gevolg van dit soort bevindingen heeft passief beleggen heeft een hoge vlucht genomen. Indexfondsen met lage kosten hebben gestaag marktaandeel veroverd en nemen bij elkaar een groter deel van het belegde vermogen voor hun rekening dan actieve beleggingsfondsen.

Uit het onderzoek van Bank of America blijkt dat er maar liefst 22.500 miljard dollar aan beleggingen is verdeeld over passieve ETF’s en actieve beleggingsfondsen, waarbij passieve ETF-fondsen net iets meer dan de helft van de markt hebben.

"Passieve indexfondsen winnen al tientallen jaren marktaandeel ten opzichte van actieve managers" zegt beursstrateeg Jeff Schulze van Clearbridge Investment. “De hogere vergoedingen voor actieve fondsmanagers worden vaak niet gerechtvaardigd door de mate van outperformance."

De paradox van passief beleggen

Er is wel een risico: als iedereen geld steekt in indexfondsen die dezelfde aandelen volgen, worden de waarderingen van die bedrijven opgeblazen, waardoor het verwachte toekomstige rendement daalt.

Anders gezegd, passief beleggen is meestal de beste strategie, tenzij iedereen op de markten deze strategie tegelijk volgt. En dat is precies wat er volgens verschillende marktveteranen gebeurt.

“We zitten op dit moment in een passieve zeepbel”, volgens beleggingsstrateeg John Creekmur van vermogensbeheerder Creekmur Wealth Advisors.

De passieve hausse betekent bijvoorbeeld dat er jaarlijks duizenden miljarden dollars naar de aandelen van de brede S&P 500-index vloeien. Inmiddels is de waardering van de S&P 500 gestegen tot 22,5 keer de winst, wat volgens Creekmur historisch hoog is.

De Shiller koers-winstverhouding is ook een veelgebruikte maatstaf, die de voor inflatie gecorrigeerde winsten van de S&P 500 over een periode van 10 jaar volgt. Deze waarderingsmaatstaf staat op het op één na hoogste niveau ooit.

Shiller koers-winstverhouding van de S&P 500-index

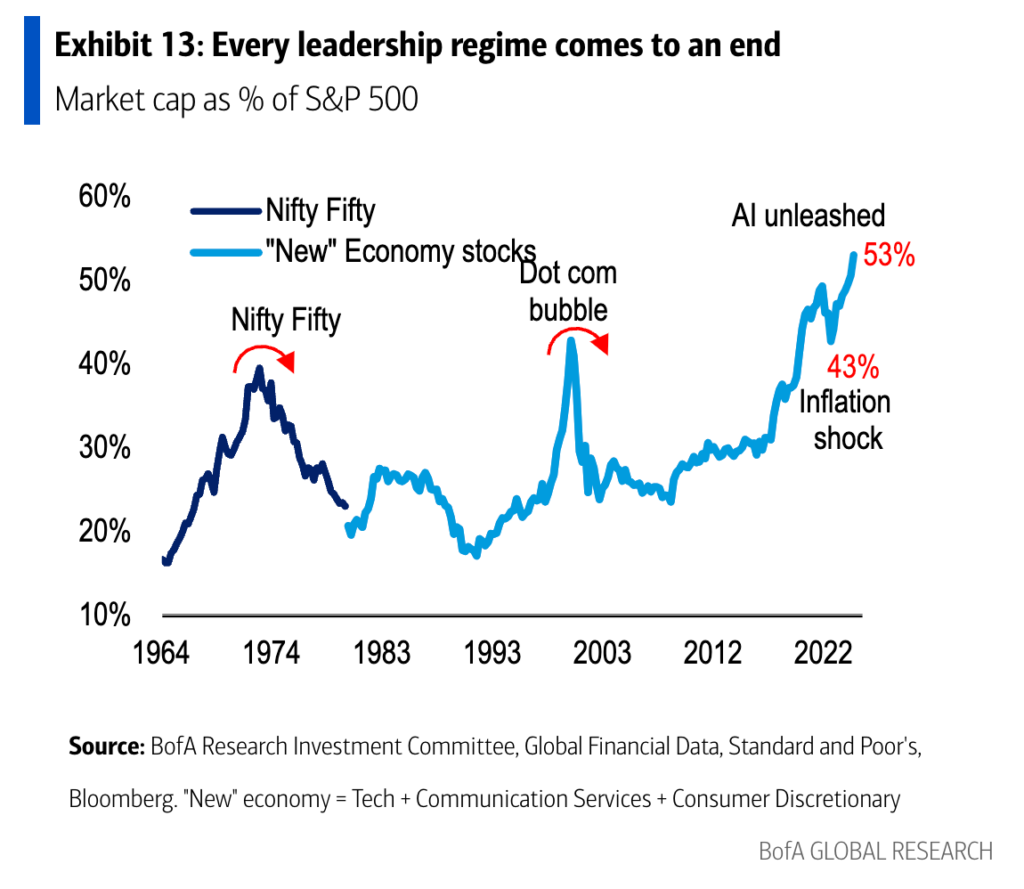

De huidige marktdynamiek heeft een onevenredig grote impuls gegeven aan een kleien groep aandelen van grote groeibedrijven die uitzonderlijk goed hebben gepresteerd.

Momenteel gaat het om de zogenoemde Magnificent Seven-aandelen: Apple, Microsoft, Amazon, Meta, Alphabet/Google, Nvidia en Tesla. Deze groep is hoog gewaardeerd en neemt een opvallend groot aandeel van de weging van de S&P 500-index voor z'n rekening. Dit heeft ermee te maken dat beleggers geloven dat Big Tech-aandelen het meest kunnen profiteren van de AI-revolutie.

De belangrijkste reden waarom actieve beleggingsfondsen hun passieve collega's niet hebben kunnen bijhouden, in ieder geval in de afgelopen jaren, is dat ze veel minder blootstelling hebben gehad aan deze megacapaandelen.

De meeste marktwaarnemers zijn het er echter over eens, dat een dergelijke concentratie van de performance van de aandelenbeurs bij een klein groepje aandelen op de lange termijn niet houdbaar is.

“De geschiedenis suggereert dat er uiteindelijk een terugkeer naar het gemiddelde zal plaatsvinden [wat betreft de waardering/koers-winstverhouding van beurs, red.], waarbij aandelen met een gemiddelde waardering beter zullen presteren”, aldus beursstrateeg Schulze. “We denken dus dat er juist kansen liggen voor actieve managers om het relatief gezien beter te gaan doen."

Alarmbellen over passief beleggen: wel of niet terecht?

Hoewel de waarderingen van Amerikaanse aandelen hoog zijn, is dat geen nieuw fenomeen. Er is altijd een risico dat deze waarschuwingen over passief beleggen weer een vals alarm blijken te zijn.

“Ik denk niet dat passief beleggen zich in een zeepbubbel bevindt”, schrijft hoofd beleggingen Christian Chan vermogensbeheerder AssetMark per e-mail aan Business Insider. “Beleggers worden kritischer over waar ze voor willen betalen en ik denk dat ze nog steeds bereid zijn om te betalen voor diensten/producten die waarde bieden.”

Bovendien hoeven actieve en passieve strategieën elkaar niet uit te sluiten. Het is altijd zo dat de ene strategie op een bepaald moment betere resultaten oplevert dan de andere. Beleggers kunnen echter evenwichtige portefeuilles opbouwen met behulp van zowel indexfondsen als actieve beleggingsfondsen.

Zo kan passieve zeepbel op de beurs barsten

Er zijn verschillende manieren waarop de vermeende zeepbel bij megacapaandelen uiteindelijk toch zou kunnen knappen, volgens Schulze. Dit kan bijvoorbeeld zichtbaar worden bij een afzwakking van de AI-rally op de beurs.

De chatbot van de Chinese AI-startup DeepSeek deed de vraag rijzen, of techgiganten geld zullen blijven steken in dure AI-chips. Het lijkt erop dat ze dat zullen doen, hoewel dat een dure misrekening kan blijken.

Ook de importheffingen van president Trump kunnen een probleem vormen, aangezien de Amerikaanse Big Tech-bedrijven relatief veel omzet boeken buiten de VS.

Veel beleggers volgen gewoon de massa en houden vast aan passieve strategieën, totdat deze beginnen te underperformen. Dat is ook het moment waarop je moet gaan uitkijken.

“Meestal is er een gebeurtenis die de trigger vormt”, zegt Creekmur. “Zodra de trigger plaatsvindt, is er een eerste kleine schok. Zo van 'Oh, mijn hemel.' Daarna zie je steeds meer mensen verkopen. Dan komt het punt waarop er een domino-effect begint te ontstaan.”

LEES OOK: Beurs leunt extreem zwaar op kleine groep aandelen: dat was in in 1929 en 1999 ook zo, waarschuwt vermogensbeheerder