- Aandelenmarkten bevinden zich nog altijd op een tweesprong, waarbij er zowel argumenten zijn voor een verdere daling als voor aanhoudend herstel.

- Duidelijk is verder dat de Amerikaanse aandelenmarkt er beter bijligt dan Europa.

- Op sectorniveau vinden er interessante ontwikkelingen plaats bij de verzekeraars, signaleren beursexperts Gökhan Erem en Michael Nabarro.

- Lees ook: Buy the dip of is het echt over met de pret op de beurs?

ANALYSE – Is het weer koek en ei op de financiële markten of is het nog steeds vleesch noch visch?

Het eerste lijkt het geval, als je de reactie van aandelenmarkten ziet op de heftige gebeurtenissen van de afgelopen tijd. Na de koersval op aandelenmarkten van eind februari hebben we regelmatig potentieel uitdagende momenten gehad, maar aandelenmarkten zijn daar per saldo positief uitgekomen.

Zo is de situatie in Oekraïne nog altijd precair, noteren olieprijzen nog steeds ruim boven de 100 dollar en werd afgelopen week het startschot gegeven voor de eerste van een reeks renteverhogingen in de VS.

Op maandag deed voorzitter Jerome Powell en de Federal Reserve er nog een schepje bovenop. Powell hamerde erop dat de inflatie in de VS te hoog is en dat de centrale bank noodzakelijke stappen zal nemen om de prijsstijgingen te beteugelen, waarbij de rente ook met sprongen van een half procentpunt omhoog kan gaan.

Toch zijn aandelenmarkten sinds de dieptepunten van de eerste week van maart per saldo weer wat opgekrabbeld.

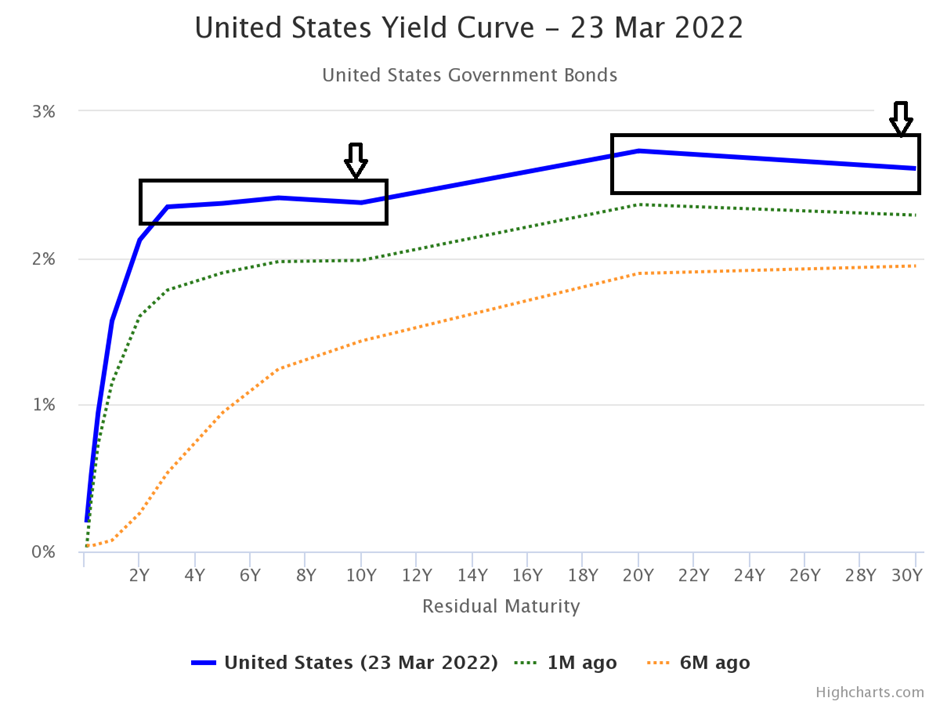

Obligatiemarkten sorteren voor op recessie

De agressieve toon van Powell toont wederom dat de Fed (te) laat is met het in gang zetten van renteverhogingen om de inflatie te bestrijden. Rentemarkten schoten deze week in een kramp bij het perspectief van een reeks relatief snelle renteverhogingen.

Dit zie je terug in de Amerikaanse rentecurve: die dreigt om te slaan in een inverse rentecurve, waarbij kortlopende rentes hoger zijn dan rentes met een langere looptijd. Dit geldt typisch als een signaal van een aankomende recessie.

De grafiek hieronder toont de rentes van Amerikaanse staatsleningen met verschillende looptijden. Te zien is dat in sommige gevallen rentes met een kortere looptijd hoger zijn dan langer lopende rentes. In het eerste blok ligt de 10-jaars staatsrente bijvoorbeeld onder het niveau van de 7-jaars rente; ook noteert de 30-jaars rente lager dan de 20-jaars rente.

Aandelenmarkt: pullback of begin van herstel?

Het verhoogde risico van een recessie brengt veel experts tot de conclusie dat de bodem op aandelenmarkten nog niet is gezet en dat we nog een dreun na krijgen.

Evengoed staan aandelenkoersen over het algemeen een heel stuk hoger dan de recente bodems van 7 maart: kopers van het eerste moment hebben geen spijt van hun kordate optreden.

De vraag voor de aandelenmarkt is nu of dit een zogeheten pullback wordt doordat de verkopers nog een keer in actie komen en een lagere top maken, of dat de markt al uitgeschud is en de kopers zich weer aandienen. Dat laatste zou dan een verder herstel van de beurs moeten inhouden.

De aanhoudende onzekerheid voor de nabije toekomst en het perspectief op een fundamentele verschuiving in het economische klimaat pleiten voor de stelling dat er nog een een nieuwe daling aankomt voor aandelen.

Aan de andere kant hebben financiële markten veel negatief nieuws al verwerkt en kunnen de economische ontwikkelingen ook meevallen. Dat zou pleiten voor het begin van een herstelperiode op de beurs.

Zoals we in onze bijdrage van afgelopen weekend aanstipten, zijn er op de langere termijn grote verschillen tussen regio's, sectoren en individuele aandelen. En als je momenteel in detail kijkt naar de beurs, vallen dergelijke verschillen ook op.

Zo staat de brede S&P 500-index en daarmee de gehele aandelenmarkt in de VS een stuk dichter bij de oude toppen dan Europa.

Het verlies voor de S&P 500 is sinds de start van dit jaar is zo'n 5 procent, terwijl Europese aandelenmarkten makkelijk een dubbel zo groot verlies laten zien. Dat is zichtbaar in de onderstaande grafiek met de S&P 500 in de rode lijn en de Eurostoxx-index in het zwart.

De blauwe cirkel in de grafiek laat zien dat de verkoopgolf sterker is geweest in Europa (zwart) dan in de VS (rood).

Dit heeft ook te maken met de opmars van de dollar, die in korte tijd veel terrein heeft gewonnen tegenover de euro. Hierbij speelt de verwachting van veel sterker stijgende rentes in de VS mee, maar ook de reputatie van de VS als veilige haven in onzekere tijden.

De oranje ellips in de grafiek belicht dat het recente herstel op de aandelenmarkt in de VS sterker is dan in Europa. Hierbij geldt dat financiële waarden en in het bijzonder de verzekeraars het heel erg goed doen in deze roerige tijden, aangezien verzekeraars geacht worden relatief goed gepositioneerd te zijn om in een klimaat van stijgende rentes te profiteren van verschillen op de rentemarkt.

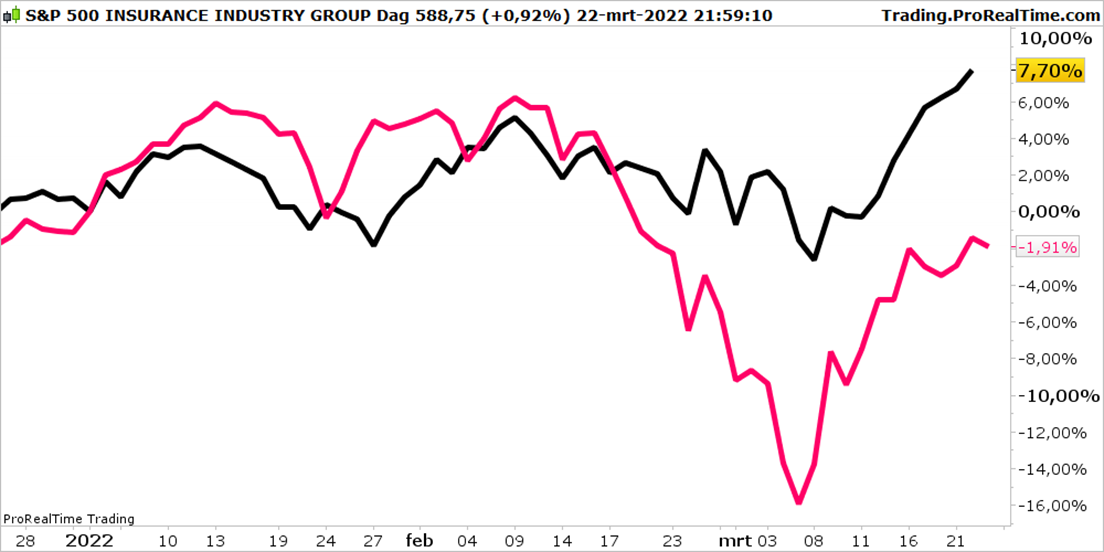

Verzekeraars herstellen: let op Aegon

In de grafiek hieronder is te zien dat de verzekeringssector in de VS (zwarte lijn) nieuwe records heeft bereikt, terwijl ook de Europese sectorindex voor verzekeraars (rode lijn) sinds 7 maart herstel toont. In Europa staat de verzekeringssector nog wel onder de niveaus van de eerste anderhalve maand van het jaar.

In Europa zien we bij de verzekeraars dat Aegon de show steelt deze week. De daling die optrad tussen 8 februari en 7 maart heeft kopers aangetrokken en de opwaartse trend voor de langere termijn wordt snel hervat.

Een uptrend heeft de neiging de vorige top te overstijgen, hetgeen ook in het geval van het aandeel Aegon de verwachting is. De vorige top was bij het koersniveau van 5,50 euro: een aanval daarop en daarna richting de 6 euro lijkt voorhanden.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.