- De belastingheffing op spaargeld en beleggingen in box 3 kampt met grote problemen.

- Door een uitspraak van de Hoge Raad moet er compensatie komen voor mensen die in de afgelopen jaren te veel belasting op hun vermogen hebben betaald.

- Daarnaast is de vraag wat er gebeurt met de aangifte voor de inkomstenbelasting over 2021 en 2022. We geven een overzicht van de belangrijkste kwesties rond box 3.

- Lees ook: Kabinet stelt besluit over compensatie voor vermogensbelasting in box 3 uit tot voorjaar – oppositie komt met alternatieve belasting

De belastingheffing op spaargeld en beleggingen in box 3 kampt met grote problemen. De Hoge Raad heeft geoordeeld dat het systeem met een fictief rendement waarmee de overheid jarenlang werkte, onrechtmatig is. De zogenoemde ‘spaartaks’ moet hierdoor op de schop.

Uit een toelichting van staatssecretaris Marnix van Rij van Financiën deze week blijkt dat de situatie bijzonder complex is en dat verschillende dossiers door elkaar lopen. Zo is er de vraag hoe de overheid compensatie gaat bieden en aan wie?

Daarnaast is de vraag wat er precies gebeurt met de aangifte voor de inkomstenbelasting 2021, die in maart van start gaat.

En tot slot moet de heffing in box 3 voor de toekomst aangepast worden, en dat is onder meer relevant voor de aangifte over 2022.

We nemen hieronder de stand van zaken op 5 belangrijke punten door. Daarbij starten we met een opfrisser over de manier waarop de belastingheffing in box 3 is opgezet.

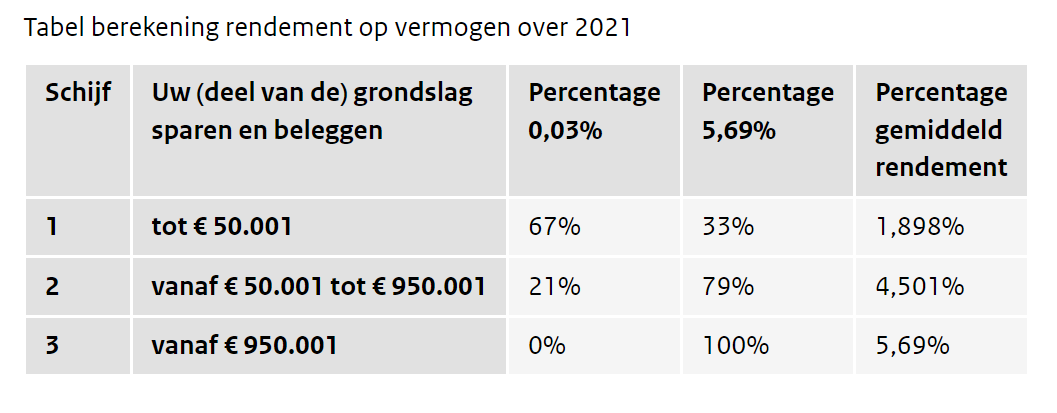

1) Hoe werkt de vermogensheffing in box 3?

De overheid werkt voor de belasting op spaargeld en beleggingen met een getrapt systeem. In 2021 is er een vrijstelling tot 50.000 euro per persoon. Daarboven gaat de fiscus ervan uit dat je een bepaald deel van je vermogen spaart en een bepaald deel belegt. Hoe rijker je bent, hoe meer je geacht wordt te beleggen.

Voor sparen hanteert de fiscus een verondersteld rendement van 0,03 procent in 2021 en voor beleggen 5,69 procent. Afhankelijk van de veronderstelde mix tussen sparen en beleggen leidt dit tot een gemiddeld verondersteld rendement.

Het veronderstelde gemiddelde rendement is voor de eerste schijf, die betrekking heeft op de belaste 50.000 euro boven de vrijstelling van een halve ton, afgerond 1,9 procent in 2021. Daarover wordt vervolgens 31 procent belasting geheven.

In de tabel hieronder is het schijvensysteem weergegeven.

2) Wat heeft de Hoge Raad gezegd over box 3 en wie krijgt compensatie?

De uitspraak van de Hoge Raad gaat over bezwaarprocedures tegen de heffing in box 3 uit 2017 en 2018. Kortweg heeft de Hoge Raad hierbij bepaald dat degenen die een lager daadwerkelijk rendement hebben behaald op hun vermogen dan het in box 3 veronderstelde rendement, hiervoor compensatie moeten krijgen.

Voor de jaren 2017 en 2018 waren er ongeveer 118 duizend bezwaarschriften ingediend. Maar de staatssecretaris wil ook bezwaarschriften meenemen die voor 2019 en 2020 zijn ingediend. In totaal gaat het dan om zo'n 194.000 bezwaarschriften.

In een Kamerdebat van afgelopen woensdag werd echter duidelijk dat het kabinet niet alleen degenen die bezwaar hebben gemaakt wil compenseren, maar ook andere belastingplichtigen die in een vergelijkbare situatie verkeren. De vraag is hoe groot deze groep is.

Hierbij speelt mee in hoeverre belastingplichtigen alleen sparen of ook deels beleggen. Duidelijk is dat degenen die alleen sparen, de afgelopen jaren niet het veronderstelde rendement van minimaal zo'n 1,9 procent (tabel hierboven voor 2021) hebben kunnen halen, gelet op de lage spaarrentes.

Uit cijfers over box 3 die het ministerie van Financiën heeft vrijgegeven, blijkt dat er de afgelopen jaren per jaar tussen de 2,6 miljoen en 2,9 miljoen belastingplichtigen waren in box 3. Een uitsplitsing voor 2017 laat zien dat er in dat jaar 1,15 miljoen mensen waren met alleen spaargeld op een totaal van 2,9 miljoen belastingplichtigen. Dus iets meer dan een derde van het totaal.

Het lijkt waarschijnlijk dat de groep van 'alleen spaarders' sowieso mee wordt genomen in de compensatieregeling, dus pakweg 1 miljoen mensen per jaar over de jaren van 2017 tot en met 2020.

Omdat de uitspraak van de Hoge Raad betrekking heeft op het compenseren van een lager daadwerkelijk rendement vergeleken met door de fiscus veronderstelde rendement, is de vraag wel of er nog discussie komt over bijvoorbeeld mensen die voornamelijk spaargeld hebben en een beetje beleggen. Hebben die met hun beleggingen erbij wel of niet het veronderstelde gemiddelde rendement gehaald?

Voor degenen die een groter deel van hun vermogen beleggen, komt er waarschijnlijk geen compensatie, gelet op de sterke beursrendementen van de afgelopen jaren.

Woensdag gaf staatssecretaris Van Rij aan begin april te willen komen met voorstellen voor de compensatieregeling.

3) Belastingaangifte 2021: wat gebeurt er met box 3?

Vanaf 1 maart gaat de belastingaangifte over het jaar 2021 van start. Hoe zit het dan met box 3 bij de aangifte?

In de toelichting op verschillende belastingjaren gaf staatssecretaris Van Rij woensdag aan dat het jaar 2021 simpelweg wordt meegenomen in de compensatieregeling.

Concreet betekent dit dat belastingplichtigen bij het aangifteprogramma dat je vanaf maart kunt invullen, gewoon de huidige systematiek van box 3 volgen. Daar rolt dan een bedrag voor de te betalen belasting uit, dat in sommige gevallen (in ieder geval voor degenen met alleen spaargeld) te hoog zal zijn.

Bij de definitieve aanslag voor 2021 zal echter compensatie worden geboden aan de groep die te veel dreigt te betalen over het jaar 2021.

De vraag is hierbij wanneer de definitieve aanslag over 2021 komt. Normaal gesproken is het zo dat als je de belastingaangifte vóór 1 april indient, je in principe vóór 1 juli bericht krijgt over de definitieve aanslag. Maar dat is wellicht niet haalbaar dit jaar.

Van Rij gaf woensdag aan dat het kabinet rond april met 'oplossingsrichtingen' wil komen voor de compensatieregelingen van 2017 tot en met 2020, maar die gaan dus ook gelden voor 2021. "We maken een voorbehoud of het dan nog helemaal lukt om op 1 juli die aanslag op te leggen", zei de staatssecretaris over de definitieve aanslag van 2021. Het kan dus zijn dat dit wat later wordt.

4) Voorlopige aanslag voor inkomstenbelasting 2022: wat houdt dat in?

Voor het belastingjaar 2022 geldt dat er afgelopen december en januari al voorlopige aanslagen zijn verstuurd. Dat is gebeurd omdat die voorlopige aanslagen van belang zijn voor mensen die bijvoorbeeld veel hypotheekrenteaftrek genieten, en verwachten per saldo geld terug te krijgen van de fiscus. Via de voorlopige aanslag kun je dan al zorgen dat je eerder geld van de fiscus ontvangt.

De vraag is vervolgens wel: wat gebeurt er met de heffing in box 3 over het belastingjaar 2022? Dat wordt relevant in 2023, want in dat jaar moet je aangifte doen over 2022.

Staatssecretaris Van Rij heeft aangegeven dat tegen die tijd een alternatief voor de huidige heffing in box 3 in werking moet zijn, zodat dit meegenomen kan worden in het aangifteprogramma.

5) Nieuwe heffing in box 3: belasting op daadwerkelijk rendement?

Een sleutelvraag is: hoe wordt de belastingheffing op spaargeld en beleggingen aangepast? De Hoge Raad heeft aangegeven dat de huidige systematiek onhoudbaar is. Het kabinet Rutte IV wilde oorspronkelijk in 2025 overstappen naar een systeem op basis van daadwerkelijk behaalde rendementen. Vanwege de uitspraak van de Hoge Raad zal echter veel sneller een aanpassing gedaan moeten worden.

Uit het Kamerdebat van woensdag kwam naar voren dat met name linkse partijen liever een echte vermogensbelasting hebben. Dus simpelweg dat je over een percentage van je spaargeld en beleggingen belasting betaalt, met een flinke vrijstelling. Partijen als de VVD en het CDA lijken daar veel minder voor te voelen.

Er moet echter op korte termijn wel een praktisch uitvoerbare oplossing komen voor de heffing in box 3. Het kan dus zijn dat het kabinet eerst met een 'tussenoplossing' komt op weg naar een heffing op basis van daadwerkelijk gerealiseerde rendementen.

Overigens gaf Van Rij woensdag aan dat je bij een heffing op basis van 'daadwerkelijk rendement' dus ook goed helder moet hebben wat je precies onder rendement verstaat: is dat alleen de rente op spaargeld en dividend uit aandelen, of zijn dat bijvoorbeeld ook de gerealiseerde of ongerealiseerde koerswinsten en eventuele verliezen op beleggingen? Dat maakt nogal uit en moet technisch duidelijk vast te stellen zijn voor de fiscus.

[activecampaign form=24]