- De variabele hypotheekrente is sinds juni vorig jaar 1,25 procentpunt gedaald, min of meer in lijn met de renteverlagingen van de Europese Centrale Bank (ECB).

- In dezelfde periode is de populairste hypotheekrente van 10 jaar vast met NHG met slechts 0,2 procentpunt gedaald.

- Waar de variabele rente veel meer de ECB-rente volgt, hangen de vaste rentes meer af van de ontwikkelingen op de financiële markten.

- Lees ook: Druk hypotheeklast op inkomen blijft stabiel: hogere hypotheek, maar lagere rente

De Europese Centrale Bank (ECB) heeft de beleidsrente sinds medio vorig jaar in stapjes omlaag geschroefd, maar dat betekent niet dat de populairste hypotheekrentes zakken. De rente van de ECB heeft een grote invloed op de variabele hypotheekrente, terwijl de vaste hypotheekrentes meer samenhangen met de inflatie en de ontwikkelingen op de financiële markten.

Afgelopen week heeft de ECB de besloten haar belangrijkste rentes met een kwart procentpunt te verlagen. De depositorente, de rente die banken krijgen als ze geld bij de ECB stallen, is gezakt van 2,5 naar 2,25 procent. De herfinancieringsrente (refirente) en marginale beleningsrente, die gelden als banken geld lenen bij de ECB, komen na de verlaging uit op respectievelijk 2,40 en 2,65 procent.

Volgens financieel intermediair Van Bruggen Adviesgroep berekenen geldverstrekkers 70 procent van de ECB-renteverlaging door aan klanten met een variabele rente. De ECB-rente is sinds juni 2024 met 1,75 procentpunt gedaald, in dezelfde periode daalde de gemiddelde variabele hypotheekrente met 1,25 procentpunt: van 5,26 procent naar 4,03 procent.

De vaste hypotheekrentes dalen niet met de ECB-rente mee. De gemiddelde hypotheekrente van 10 jaar vast met NHG-verzekering- de populairste hypotheekrente- daalde sinds juni met slechts 0,2 procentpunt naar 3,7 procent.

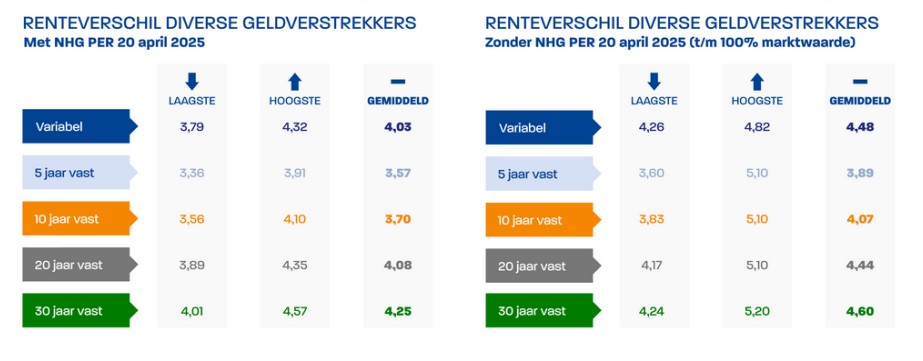

Overigens is er nog steeds sprake van de a-typische situatie waarbij de gemiddelde variabele rente hoger is dan de gemiddelde rente voor 10 jaar vast. Doorgaans is de zekerheid van een vaste rente duurder, maar dat is hierbij dus niet het geval. De onderstaande tabel van Van Bruggen Adviesgroep toont de renteniveaus van dit moment.

Vaste hypotheekrentes volgen rentes op financiële markten

De vaste hypotheekrentes hangen veel meer samen met de lange rentes op de financiële markten, waarbij de de rente op 10-jarige staatsleningen als indicatie geldt voor de kosten die geldverstrekkers maken als ze zelf geld lenen.

Wel houden de beleggers op de financiële markten de ECB-rente in de gaten, omdat die iets zegt over welke verwachtingen de ECB heeft over de economie en de ontwikkeling en van de inflatie. Dat beïnvloedt hun gedrag op de financiële markten.

De inflatie in de eurozone kwam in maart uit op 2,2 procent, dichtbij het doel van 2 procent.

Toch schroefde de ECB de rente omlaag om de economie te stimuleren. Door de geopolitieke ontwikkelingen en de handelsoorlog die de Amerikaanse president Donald Trump is gestart, kunnen de consumentenprijzen oplopen en kan de economie in zwaar weer komen.

De inflatie kan echter ook dalen door lagere energieprijzen of een sterkere euro. In dat geval worden importproducen goedkoper en kunnen de consumentenprijzen dalen. Het blijft onzeker hoe de inflatie zich ontwikkelt en daarmee is ook de ontwikkeling van de vaste hypotheekrentes onvoorspelbaar.

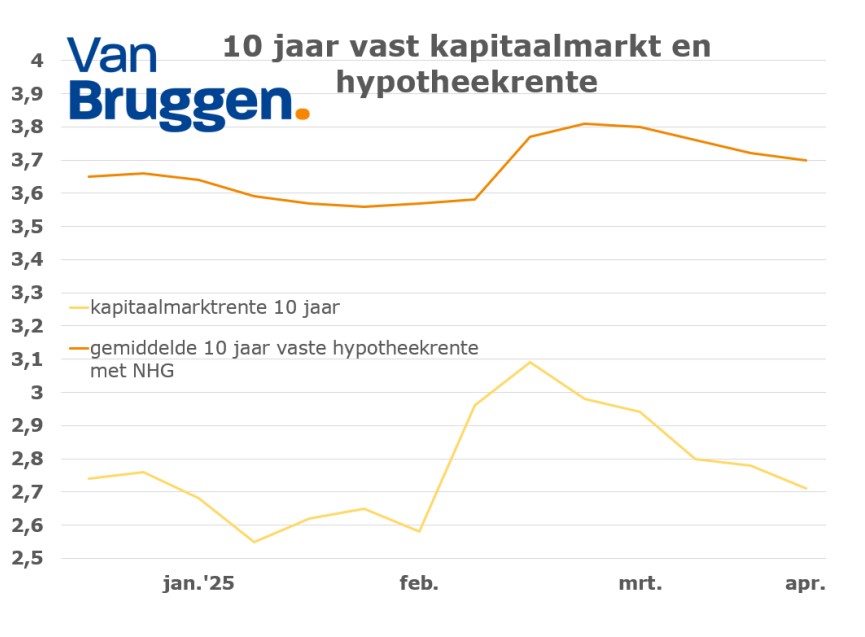

De onderstaande tabel toont de ontwikkeling van de kapitaalmarktrente en de gemiddelde hypotheekrente van 10 jaar vast met NHG.

Te zien is dat de kapitaalmarktrente (gele lijn) in 2025 flink op en neer gaat door het zwalkende handelsbeleid van Trump. Tussen half februari en half maart steeg de rente met 0,5 procentpunt, om daarna met bijna 0,4 procentpunt te dalen.

Geldverstrekkers gaan niet meteen mee in deze schommelingen. De stijging van de gemiddelde hypotheekrente voor 10 jaar vast (oranje lijn) bleef beperkt tot 0,25 procentpunt. Ook de recente daling van ruim 0,1 procentpunt, is kleiner dan de daling van de kapitaalmarktrente.