- Fundamentele waarderingsmaatstaven zoals de koers-winstverhouding van Shiller suggereren dat Amerikaanse beurzen historisch hoog zijn gewaardeerd.

- Tegelijk zijn er techanalisten die geloven dat de AI-boom op de beurs nog in de kinderschoenen staat.

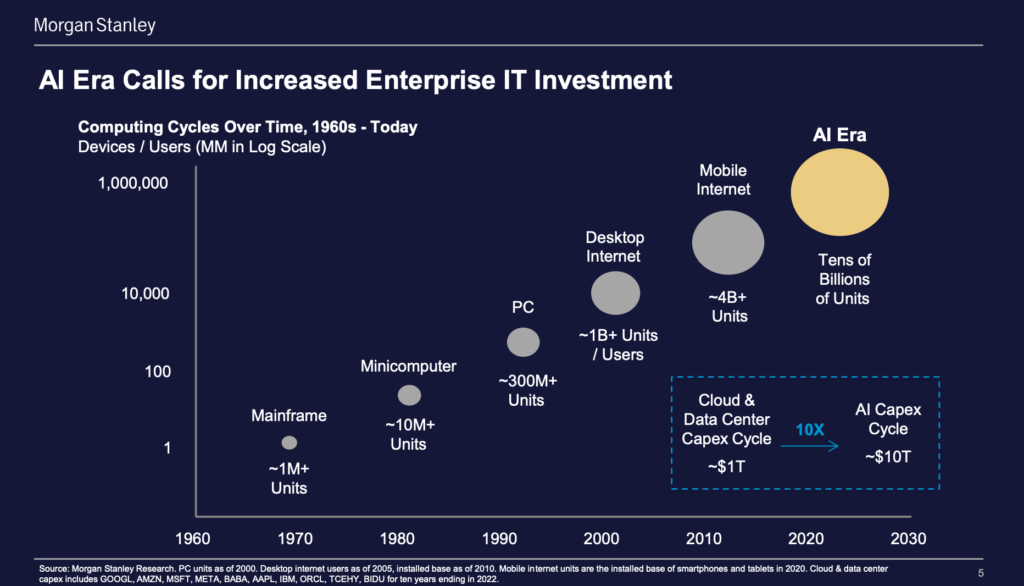

- Zo ziet analist Katy Huberty van zakenbank Morgan Stanley een markt voor AI-infrastructuur ter waarde van 10.000 miljard dollar ontstaan.

- Lees ook: We leven in het tijdperk van ‘agentic AI’, volgens de baas van AI-chipmaker Nvidia: dit is wat hij bedoelt

Het is begrijpelijk dat sommige ervaren beleggers zorgen hebben over de huidige beursomstandigheden. Fundamentele waarderingsmaatstaven zoals de koers-winstverhouding van Shiller voor de S&P 500-index duiden op historisch hoge waardering voor aandelen.

Deze koers-winstverhouding is gebaseerd op de gemiddelde bedrijfswinsten over de afgelopen tien jaar, gecorrigeerd voor de inflatie. De Shiller koers-winstverhouding noteert op ongeveer 38 keer de winst. Die hoge waardering moet in de context worden gezien van een 67-procents-rally van de S&P 500-index sinds oktober 2022.

Dit heeft alles te maken met de AI-hype die is ontstaan sinds de lancering van ChatGPT.

Topstragegen zoals Jeremy Grantham, Rob Arnott, Bill Smead en anderen hebben de afgelopen maanden dan ook gewaarschuwd dat aandelen zich in een zeepbel bevinden die doet denken aan de dotcompiek van het jaar 2000.

AI-revolutie in de kinderschoenen: langdurige bullmarkt?

Maar stel nu dat de bullmarkt wegens het AI-potentieel nog maar net is begonnen? Beursstrateeg Katy Huberty van zakenbank Morgan Stanley denkt dat dit het geval is.

De optimistische kijk van Huberty stoelt op een inschatting van de cyclus van kapitaalinvesteringen in kunstmatige intelligentie. Tegenover Business Insider geeft Huberty aan dat elke grote nieuwe technologische golf ongeveer het tienvoudige aan investeringen vraagt voor de uitbouw van producten en de adoptie door gebruikers, vergeleken met de vorige golf.

Huberty schat dat er 10.000 miljard dollar aan investeringen in de ontwikkeling van AI moet worden gestoken. Grote techbedrijven hebben vooralsnog 'slechts' 300 tot 400 miljard dollar uitgegeven aan AI-investeringen in de afgelopen twee jaar. Er is dus nog een lange weg te gaan, stelt de beleggingsstrateeg. “Als we het hebben over een investeringen in AI-infrastructuur van uiteindelijk 10.000 miljard dollar, dan zitten we vandaag de dag nog maar op een paar procent daarvan."

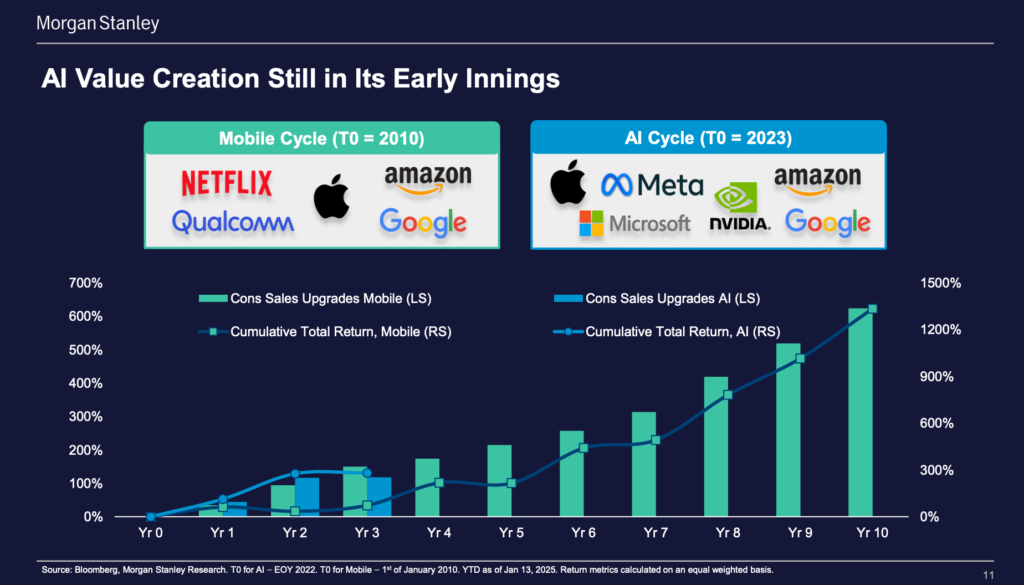

Huberty gelooft ook dat er nog veel extra winstpotentieel is voor grote techbedrijven. Ze vergelijkt dat met de cyclus die de opkomst van mobiele telefonie markeerde.

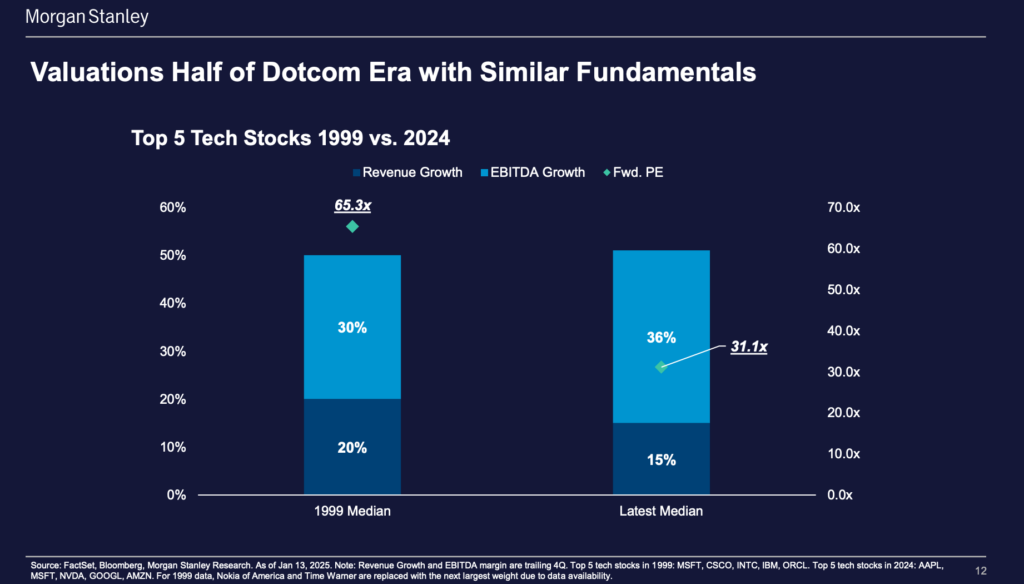

De koers-winstverhouding van grote techfondsen is volgens Huberty ook nog relatief laag, vergeleken met de waarderingen aan het einde van de dotcomzeepbel.

De koers-winstverhouding op basis van de verwachte winst in de komende twaalf maanden was voor de vijf grootste aandelen op basis van marktkapitalisatie 65,3 in 1999. In 2024 was dat 31,1.

"We hebben pas 15 procent gehad van de typische expansie van de marktwaarde in een techcyclus", stelt Huberty.

Ze denkt dat volgende generatie bedrijven die gaat profiteren van de AI-adoptie buiten de techsector zelf zit. “We staan op een kantelpunt waar de adoptie nu veel breder gedragen wordt”, zegt Huberty. "Om die 10.000 miljard dollar aan investeringen in infrastructuur te rechtvaardigen, moet je impact op efficiëntie zien. We denken dat die er vrij snel komt.”

Volgens Huberty zijn aandelen van financiële instellingen op de kortere termijn het best gepositioneerd om te profiteren van AI-adoptie.