ANALYSE – Zoals verwacht heeft de maker van elektrische auto’s Tesla meer geld opgehaald om de productie van zijn nieuwe paradepaardje, Model ,3 op te voeren. Verrassend is dat de autobouwer daarbij heeft gekozen om zich nog dieper in de schulden te steken.

Tesla haalde afgelopen week 1,8 miljard dollar op met de uitgifte van achtergestelde obligaties, met een looptijd van acht jaar en een verwachte rente van 5,5 procent.

De obligaties zijn ‘junk’, leningen van mindere kwaliteit met een relatief hoge rente. Kredietbeoordelaars S&P en Moody’s geven ze een rating van respectievelijk B- en B3.

Toch kunnen beleggers er niet genoeg van krijgen. Tesla wilde 1,5 miljoen dollar ophalen, maar dat werd dus drie ton meer.

De vorige keer dat Tesla een beroep deed op de markt voor financiering koos het bedrijf voor een uitgifte van aandelen en converteerbare obligaties, leningen die later worden omgezet in aandelen.

Topman Elon Musk liet in de toelichting op de recente kwartaalcijfers al doorschemeren dat Tesla overwoog extra schulden aan te gaan, maar analisten krabden zich na de aankondiging vorige week toch achter de oren. Het aandeel Tesla staat bijna op recordhoogte. Waarom boort Musk niet opnieuw het schijnbaar oneindige vertrouwen aan dat beleggers blijkbaar in de elektrische automaker hebben?

Er doen verschillende verklaringen de ronde. De belangrijkste: Musk zou het belang van bestaande aandeelhouders (inclusief dat van hemzelf) niet verder willen verwateren. Op termijn loopt hij het risico om de controle over zijn bedrijf te verliezen.

Ook zou Tesla beducht zijn om te vaak aandelen uit te geven, ook al lijkt het beleggers niks uit te maken dat ze worden behandeld als geldautomaat. Volgend jaar moet Musk mogelijk weer een beroep doen op de markten voor financiering. Beter nu geld lenen tegen relatief gunstige voorwaarden.

Hoe dan ook, Tesla mag zelf beslissen hoe het geld op wil halen. Toch is de uitgifte van obligaties een riskante stap.

Aandeel is de kurk waar Tesla op drijft

Al enkele jaren is Tesla een lieveling van beleggingsexperts. Onder leiding van een charismatische CEO schudt het bedrijf de autobranche op door volledig elektrische wagens met een strak ontwerp op de markt te brengen. En die modellen zijn gewild: de populariteit van Tesla doet denken aan die van Apple.

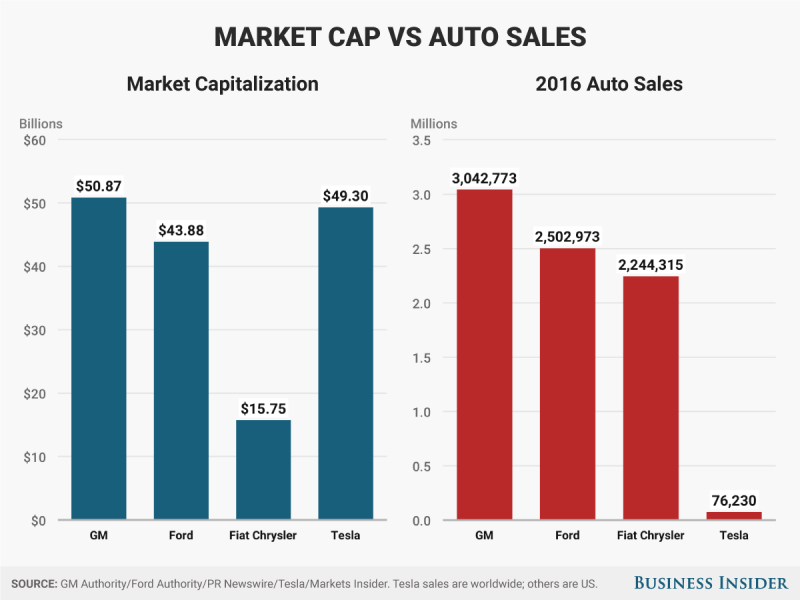

Qua beurswaarde is Tesla klassieke autofabrikanten als Fiat Chrysler, Ford en General Motors voorbijgestreefd, ook al schrijft de elektrische autobouwer kwartaal na kwartaal rode cijfers. Voor het eind van dit jaar wil Tesla er nog eens 2 miljard dollar doorheen jagen.

Dat Tesla zich steeds dieper in de schulden steekt, is voor veel beleggers tot nu toe geen reden geweest om hun handen af te trekken van het bedrijf. Maar de recente uitgifte van obligaties is misschien een keerpunt.

Beleggers zijn steeds meer verdeeld in twee kampen: ze zijn extreem optimistisch over de vooruitzichten van Tesla of extreem pessimistisch. Kijk maar naar de groep die speculeert op een koersdaling, de zogenoemde shortsellers. Sinds het begin van dit jaar krijgen ze de ene klap na de andere, want het aandeel is ruim anderhalf keer zoveel waard geworden. En toch blijven ze hun shortposities verhogen.

Er zijn ook mensen die ergens in het midden zitten, zoals ik. Zij denken dat Tesla nu overgewaardeerd is, maar rekenen er niet op dat het bedrijf ineenstort.

Maar in de markt lijken alleen de extreme voorspellingen te tellen: sommige analisten denken dat binnenkort meer dan de helft van de nieuw verkochte auto's in de VS een Tesla is (een belachelijke voorspelling van Gene Munster), anderen voorspellen dat Tesla op de fles gaat voordat Musk zijn droom waar kan maken.

De langetermijnvisie

De koers van een bedrijf kan in korte tijd sterk stijgen of dalen als er nieuwe ontwikkelingen op de korte termijn zijn. Tesla is een typisch voorbeeld van een aandeel dat op en neer schiet. Vallen de verkopen tegen? Dan keldert Tesla op Wall Street. Staan mensen in de rij voor de Model 3? Dan klimt het aandeel.

Bij obligatieleningen kijken beleggers meer naar de lange termijn. Ze schatten in hoe realistisch het is dat een bedrijf de schulden die het aangaat over enkele jaren terug kan betalen. Dat risico is uitgedrukt in de rating die kredietbeoordelaars geven - van uitzonderlijke kwaliteit (AAA) tot zwak (B) of zeer zwak (C). Die inschatting draait niet zozeer om emoties, maar is gebaseerd op de onderliggende financiële prestaties.

Beleggers die de Tesla-obligaties aan hebben geschaft kijken niet naar het aandeel, maar of het bedrijf voldoende auto's verkoopt om de schuld af te betalen. De kasstroom van Tesla zal de komende jaren onder het vergrootglas komen te liggen.

Dat betekent dat de corebusiness van Tesla cruciaal is: auto's bouwen, auto's verkopen en daarmee winst maken. Met dat in het achterhoofd lijken uitstapjes naar het bouwen van vrachtwagens dwaas, net als de ontwikkeling van software om auto's zelfstandig te laten rijden.

Tesla heeft een enorme uitdaging voor de boeg: binnen anderhalf jaar een half miljoen auto's produceren. Focus is nodig. Met vrachtwagens en Autopilot-software komt Tesla niet uit de rode cijfers. Sterker nog: dat kost alleen maar extra geld.

Dat terwijl het bedrijf er al cash doorheen jaagt. De autobouwer geeft naar verwachting in de tweede helft van 2017 ongeveer twee miljard dollar uit. De reserves slinken daardoor tot 1 miljard dollar begin 2018.

De uitgifte van obligaties wijst erop dat Tesla niet verder in de reserves wil snijden. Maar de schulden van het bedrijf nemen met nog eens 1,8 miljard dollar toe. Inclusief de overname van SolarCity eind 2016 heeft Tesla in minder dan een jaar zichzelf opgezadeld met 4,8 miljard dollar aan extra schulden, terwijl de totale inkomsten dit jaar uit zullen komen op zo'n 12 miljard dollar.

Het moet blijken of de twee financiële ontwikkelingen bij Tesla - een duur aandeel en meer schulden - naast elkaar kunnen bestaan. Hoge schulden kunnen een probleem zijn in de autobranche, zoals General Motors en Chrysler hebben ondervonden tijdens de financiële crisis. Het is aan Tesla om dit verhaal tot een goed einde te brengen.