Technologiebedrijven komen met extreem sterke kwartaalcijfers en zijn weer gewild bij beleggers.

Energiebedrijven hebben het een stuk zwaarder.

Beursexperts Michael Nabarro en Gökhan Erem analyseren waar de kansen liggen voor beleggers.

ANALYSE – Beurzen waren in de eerste maanden van dit jaar in een euforische stemming en dat bracht hooggespannen verwachtingen mee over de bedrijfsresultaten van het eerste kwartaal. De cijfers waarmee bedrijven naar buiten komen, overtreffen de verwachtingen veelal ruimschoots.

Toch bewegen de meeste belangrijke beursindices wat zijwaarts en lijkt de “schwung “ er enigszins uit. De focus ligt nu op de vooruitzichten van de bedrijven voor de komende maanden. CEO’s spreken daar ook vol lof over. Echter, geloven we het niet, zijn we immuun of zijn de beurskoersen gewoon al te snel opgelopen?

In deze bijdrage nemen we twee Europese subsectoren onder de loep die zich opvallend ontwikkelen: energie en tech. Vervolgens kijken we specifiek naar het aandeel Amazon, dat donderdagavond met de kwartaalcijfers naar buiten komt.

Energiesector zakt weg

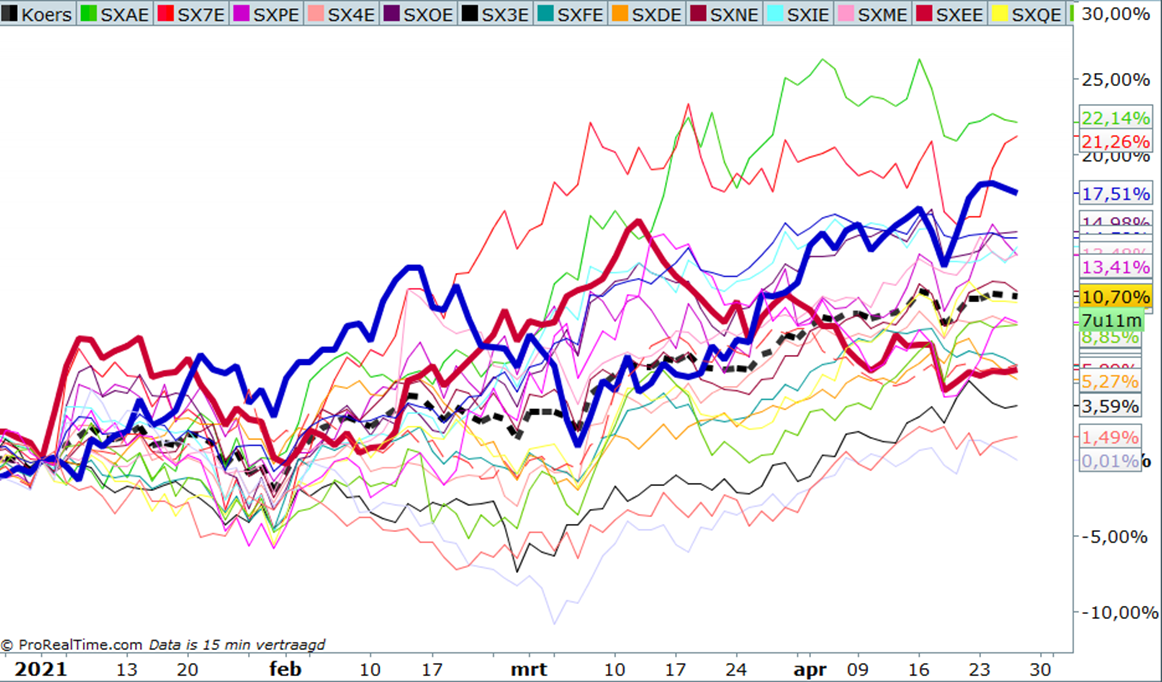

Onderstaande grafiek toont de brede EuroSTOXX-index (de gestippelde dikke zwarte lijn) samen met 19 subsectoren.

De EuroSTOXX-index staat op een winst van ruim 10 procent dit jaar en zo'n acht subsectoren deden het nog beter.

De oplettende lezer ziet dat gedurende maart de dikke rode lijn de groep van beter presterende sectoren heeft verlaten. Aan de andere kant nestelt de dikke blauwe lijn zich duidelijk tussen winnaars. We hebben het dan over respectievelijk de energiesector en de technologiesector.

In de energiesector gaf bodemonderzoeker Fugro op 22 april al aan het behoorlijk zwaar te hebben, met een omzetverlies van ruim 17 procent in de eerste drie maanden van dit jaar. "Ook dit kwartaal werd onze omzet weer stevig geraakt door de pandemie en de daaraan gerelateerde daling van de olie- en gasmarkt", zei CEO Mark Heine in een toelichting op de cijfers.

Bedrijven als Fugro krijgen hun opdrachten van de grote energiebedrijven in de olie- en gassector. Die lopen niet over van enthousiasme en dat is niet zo gek.

Olie- en gasbedrijven zitten hoe dan ook met een lastig dilemma opgescheept. Ze moeten voldoende investeren in groene energie om de boot niet te missen, maar ze kunnen het zich niet permitteren de geldkraan naar de aandeelhouders dicht te draaien.

Opvallend bij de cijfers die Shell donderdagochtend presenteerde was dat beleggers een 4 procent hoger dividend kregen voorgeschoteld, maar dat de verwachte productie van olie en gas voor het tweede kwartaal van dit jaar naar verwachting iets lager ligt dan in het eerste kwartaal.

Dit betekent dat de prijs van olie de komende periode een bovengemiddelde invloed zal hebben op de resultaten en daar is na de enorme stijging van het afgelopen jaar recentelijk de klad ingekomen.

Beleggers twijfelen door de enorme transitiekosten voor klassieke olie- en gasbedrijven aan de toekomstige winstgevendheid en de stabiliteit van het dividend. En de groene agenda van de Amerikaanse president Biden is vooral gericht op financiële steun aan duurzame technologie.

Technologie weer (ge)wild

Als we naar de technologiesector kijken, de blauwe lijn in de bovenstaande grafiek, dan wordt er wild gehandeld op de beurs waarbij de kopers de overhand hebben.

Eerder schreven we over de bijzonder sterk presterende semiconductorbedrijven. Die worden geholpen door de enorme vraag en huidige aanbodtekort. En dat zien we ook terug in onze eigen AEX- index die steeds meer een technologie gerelateerde index gaat worden, als je naar de bedrijven met de zwaarste wegingen kijkt.

Chipmachinefabrikant ASML presenteerde afgelopen week fantastische cijfers en vooruitzichten. Als één van de weinige bedrijven werd ASML daar wel voor beloond door beleggers.

Kijk je naar andere grote namen uit de techhoek, dan wist softwareconcern SAP boven verwachting te presteren en hetzelfde geldt voor de cijfers en vooruitzichten van Amerikaanse techreuzen als Microsoft, Alphabet/Google, Qualcomm, Apple en Facebook.

Wij denken dat dit soort technologiebedrijven bovengemiddeld blijft presteren en dat beleggers bereid zijn om aandelen van dit soort groeibedrijven te blijven kopen, ondanks de stevige waarderingen naar historische maatstaven.

Amazon: seinen staan op groen

Donderdagavond komt Amazon als een van de laatste van de grote Amerikaanse techbedrijven met de kwartaalcijfers naar buiten. We nemen daarom de koersgrafiek van dit bedrijf onder de loep voor een analyse van de kansen.

Bovenstaande grafiek toont de langetermijnkoersontwikkeling van Amazon. We hebben een schaal genomen die in de toekomst reikt om te laten zien dat de huidige hoge niveaus relatief zijn.

Duidelijk is dat de koers van Amazon in een stevige opwaartse trend zit. Correcties betekenen voor Amazon dat de koers een tijdje niet stijgt. Het duurt soms even voordat nieuwe all-time-highs als normaal worden beleefd, maar zodra dat het geval is, zetten de beleggers de koers van Amazon telkens op een hoger niveau.

In technische zin wordt in zo'n vlakke fase de 'overbought'-stand geneutraliseerd, waarna de opwaartse trend wordt hervat.

Het afgelopen halfjaar was sprake van zo'n zijwaartse beweging bij Amazon, waarbij beleggers konden wennen aan de records van na de Covid-dip. Inmiddels is het momentum daar om de opwaartse trend te hervatten.

Alle indicatoren staan op groen voor Amazon en projectietechnieken geven als eerste een koersdoel van 4.000 dollar. Voor de langere termijn is zelfs 5.000 dollar mogelijk.

Komend weekend praten we je weer bij over het algemene marktsentiment. Blijf ons volgen!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.