Op de hypotheekmarkt winnen verzekeraars die ook hypotheekleningen verstrekken, terrein van klassieke grootbanken.

Dat blijkt uit een analyse van adviesbureau IG&H Consulting over de ontwikkeling van nieuw verstrekte hypotheekleningen in het tweede kwartaal van dit jaar.

In totaal werd in de maanden april, mei en juni voor een bedrag van bijna 24 miljard euro aan nieuwe hypotheken verstrekt, 27 procent méér dan in dezelfde periode een jaar.

Adviesbureau IG&H geeft geen individuele cijfers over marktaandelen op de hypotheekmarkt, maar publiceert wel data over de verandering van marktaandeel.

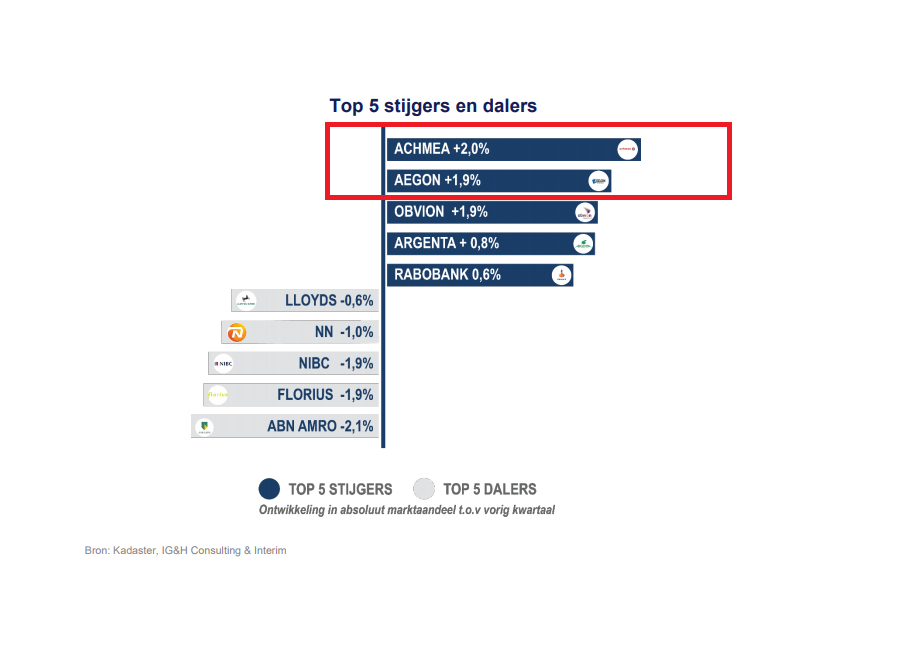

Achmea en Aegon rukken op met nieuwe hypotheken

In onderstaande tabel is te zien dat verzekeraars Aegon en Achmea de sterkste stijgers waren in marktaandeel in het tweede kwartaal van 2017.

(klik voor uitvergroting)

De drie grootbanken Rabobank (inclusief dochter Obvion), ABN Amro en ING hadden volgens IG&H in het tweede kwartaal van dit jaar samen een marktaandeel van 50,3 procent. Dat is 2,1 procentpunt lager dan in het voorgaande kwartaal.

Starters gaan voor lagere rente bij verzekeraars

IG&H signaleert ook een opvallende trend, die iets zegt over de toenemende krapte op de Nederlandse huizenmarkt.

"Het is duidelijk zichtbaar dat de starters het moeilijk hebben in de huidige dynamiek van de hypotheekmarkt. Starters ondervinden last van het krappe woningaanbod en de stijgende prijzen en dit is terug te zien in de cijfers: het aantal starters is ten opzichte van een jaar geleden slechts 2% toegenomen, terwijl het totale hypotheekvolume via starters wel met 11% gestegen is tot €5,7 miljard. Het aantal starters neemt dus slechts beperkt toe, maar zij sluiten wel een aanzienlijk hogere hypotheeksom."

Dat starters het zwaar hebben, is ook te zien bij de keuze van geldverstrekkers. Ze kiezen namelijk vaker voor verzekeraars. Die zagen hun aandeel bij starters van het eerste op het tweede kwartaal dit jaar stijgen van 11 naar 16 procent; het aandeel van banken onder starters die een nieuwe hypotheek afsloten, daalde juist van 60 naar 55 procent.

Volgens IG&H Consulting heeft dit mogelijk te maken met de tarieven voor de hypotheekrente: "Langlopende rentes zijn over het algemeen lager bij de verzekeraars, waardoor klanten meer kunnen lenen. Dit maakt dat verzekeraars interessante partijen kunnen zijn voor starters."