- Een belangrijke beleggingstrend, vooral in de Verenigde Staten, is de opkomst van ‘lege’ aandelenfondsen waar beleggers geld in stoppen voor een toekomstige overname.

- Zogenoemde SPAC’s hebben speciale kenmerken waar je je als belegger goed bewust van moet zijn.

- Beursexperts Michael Nabarro en Gökhan Erem leggen in detail uit hoe SPAC’s werken en wat de kansen en risico’s zijn.

ANALYSE – Een van de grote beleggingstrends van dit moment is de populariteit van SPAC’s, een afkorting die staat voor Special Purpose Acquisition Vehicle. Dit zijn ‘lege’ beursnoteringen (aandelen) waar beleggers geld in stoppen. De zak geld wordt vervolgens gebruikt om een of meerdere overnames te doen om de lege beurshuls te vullen met echte ondernemingen. Een blanco cheque dus.

Is de enorme opkomst van deze blanco cheque-vehikels een gevolg van de tsunami van goedkoop geld of een slimme manier om geld te investeren in mogelijk een veelbelovend bedrijf? De nieuwe Apple of Amazon, zeg maar. Of weten beleggers van gekkigheid niet meer wat ze met hun vermogen moeten doen?

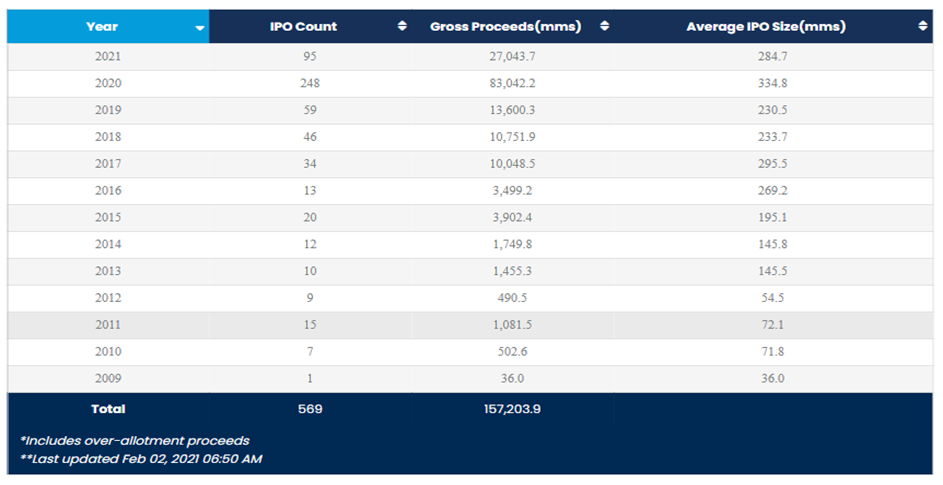

Onderstaand plaatje weerspiegelt duidelijk de explosieve groei die sinds ruim een jaar aan de gang is.

In dit artikel bespreken we wat deze bedrijven nu precies doen en waarom er plotseling zoveel interesse is voor deze beleggingsvorm. Uiteraard staan we ook stil bij de voor- en nadelen. Tenslotte benoemen wat bekende voorbeelden en voor welke beleggers dit mogelijk geschikt is.

Wat zijn SPAC’s?

SPAC staat zoals aangegeven voor 'Special Purpose Acquisition Company' en dit zijn niet-operationele beursgenoteerde bedrijven die het doel hebben om bestaande bedrijven over te nemen of te laten fuseren. SPAC’s zijn ontworpen om bedrijven naar de beurs te brengen zonder het traditionele proces van een beursgang te doorlopen.

Ze worden vaak blanco cheque-bedrijven genoemd, omdat ze vooraf meestal geen gedefinieerd overnamedoel hebben. Bij de beursgang (IPO) van een SPAC weten investeerders daarom ook niet in welk bedrijf zij uiteindelijk zullen gaan beleggen, omdat een SPAC nagenoeg geen bestaande bedrijfsactiviteiten heeft op de dag van de beursgang.

Waarom bestaat deze beleggingsvorm en wat zijn de voordelen?

Niet-beursgenoteerde bedrijven zijn bereid om door SPAC's te worden overgenomen omdat het flexibeler en minder belastend is dan het proces van een traditionele beursintroductie (IPO). Door het gebrek aan bedrijfsactiviteiten hoeft een toezichthouder de beursgang van de SPAC zelf ook niet te beoordelen. Dus is het traject van start tot beursgang maanden korter.

Bovendien zijn SPAC’s minder gevoelig voor de economische omstandigheden, het beurssentiment en de risicobereidheid van beleggers vergeleken met bedrijven die een beursnotering aanvragen. Een SPAC neemt immers een ander bedrijf over met een reeds bestaande beursnotering.

Overnames via SPAC's zijn ook aantrekkelijk voor particuliere bedrijven omdat hun oprichters en andere grote aandeelhouders een hoger percentage van hun eigendom kunnen verkopen dan bij een normale beursgang.

Deze oprichters hoeven ook geen rekening te houden met bepalingen om gedurende een bepaalde periode na de beursgang geen aandelen te verkopen. Dergelijk bepalingen gelden wel voor bestuurders bij normale beursintroducties.

Particuliere beleggers worden bij SPAC's vooral aangetrokken door de kans dat ze een nieuwe nieuwe Tesla of Microsoft naar de beurs brengen.

Beleggers in de SPAC's zitten op de eerste rij en hebben de doorgaans mogelijkheid om zogenoemde warrants uit te oefenen, zodat ze meer gewone aandelen kunnen krijgen zodra het acquisitiedoel is geïdentificeerd en de transactie is afgerond.

Hoe werkt het in de praktijk?

De oprichters van SPAC's halen kapitaal op via een beursgang om vervolgens een overname te doen.

Een typische SPAC IPO-structuur bestaat uit een gewoon aandeel A in combinatie met een warrant. Een warrant geeft de houder het recht om op een later tijdstip meer aandelen te kopen tegen een vaste prijs.

De typische introductieprijs voor gewone SPAC-aandelen in de Verenigde Staten is 10 dollar per aandeel. Ten minste 85 procent van de opbrengst van de SPAC-IPO moet op een geblokkeerde rekening worden geplaatst voor een toekomstige overname.

In de praktijk gaat bijna 97 procent van het opgehaalde kapitaal naar de geblokkeerde rekening, terwijl 3 procent in reserve wordt gehouden om de kosten van de beursgang en bedrijfskosten te dekken, inclusief uitgaven voor due diligence, alsook juridische en boekhoudkundige kosten.

Het kapitaal dat op de geblokkeerde rekening terecht komt, wordt meestal belegd in staatsobligaties.

Na de beursgang zoekt het managementteam van SPAC naar een mogelijk acquisitiedoel. Gedurende deze periode zou het SPAC-aandeel in de buurt van zijn IPO-prijs moeten handelen, aangezien de opbrengst in staatsobligaties wordt gehouden. Echter, in de praktijk zullen SPAC's vaak worden verhandeld tegen een kleine premie ten opzichte van de IPO-prijs, aangezien aandeelhouders denken dat het management een aantrekkelijk acquisitiedoel zal identificeren.

Maar er zit een addertje onder het gras: SPAC's hebben een bepaalde periode om een acquisitiedoel te identificeren en de deal te sluiten. Die tijdsperiode is meestal twee jaar.

Als het management van de SPAC een overname niet binnen de aangegeven periode kan afronden, wordt het geld op de geblokkeerde rekening teruggegeven aan de aandeelhouders minus wat kosten. Zodra de SPAC-sponsors een potentiële doelonderneming identificeren, doen ze een formele aankondiging.

Na de aankondiging voert het management van de SPAC aanvullende due diligence uit en onderhandelt men over de acquisitiestructuur. In de VS beoordeelt de Securities and Exchange Commission (SEC) ook de overnamevoorwaarden.

De volgende stap is het stemmen bij volmacht. De aandeelhouders van SPAC stemmen over het al dan niet goedkeuren van de overname. Aandeelhouders kiezen ook of ze hun aandelen in de SPAC willen liquideren (ofwel: hun geld terug willen)

Als meer dan 50 procent van de aandeelhouders de overname goedkeurt en minder dan 20 procent van de aandeelhouders vraagt om liquidatie, wordt de transactie goedgekeurd en wordt het overgenomen bedrijf genoteerd aan de beurs.

Als meer dan 50 procent de transactie goedkeurt, maar meer dan 20 procent van de aandeelhouders wil z'n aandelen liquideren, wordt de geblokkeerde rekening gesloten en gaat de opbrengst terug naar de aandeelhouders.

SPAC's richten zich doorgaans op bedrijven met een waarde die twee tot vier keer het kapitaal bedraagt dat is ingelegd bij de beursgang. Om de deal te sluiten, hebben SPAC’s daarom vaak extra kapitaal nodig.

Zodra ze een doelwit hebben geïdentificeerd, zal de SPAC nog een groep externe investeerders aantrekken, meestal van leveraged buy-out-bedrijven, in wat bekend staat als Private Investment in Public Equity, afgekort PIPE's. Het gaat hier doorgaans om extra financiering via aandelen.

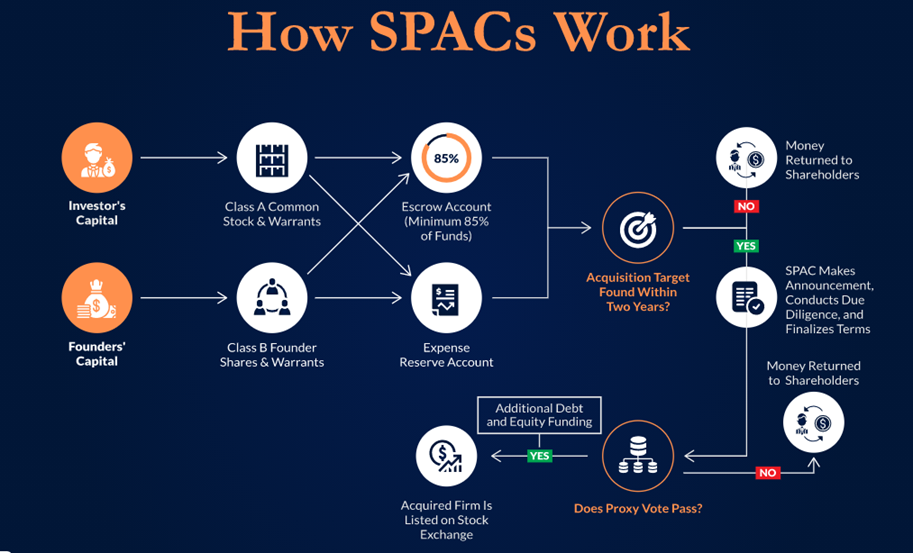

SPAC's kunnen overigens ook schuldfinanciering aantrekken om de overname te voltooien. Onderstaande plaatje weerspiegelt het bovenstaande.

Zijn er dan geen nadelen?

Zeker wel en een veel besproken punt van kritiek is de relatief grote vergoeding in aandelen die het management van de SPAC ontvangt, als onderdeel van de beursgang van de SPAC. Deze oprichtersaandelen en warrants van Klasse B worden gekocht voor een nominaal bedrag, maar geven het management recht op maximaal 20 procent van het totaal aantal uitstaande aandelen na de beursgang van de SPAC.

Maar het wordt nog erger. De aandelen van deze oprichters verwateren niet alleen gewone A-aandeelhouders van klasse A. Het doen van een overname kan ook leiden tot belangenverstrengeling, aangezien de sponsors een aanzienlijk voordeel hebben als ze een transactie sluiten, zelfs als de specifieke aankoop niet bijzonder aantrekkelijk is.

Deze onevenwichtige financiële prikkels hebben recentelijk de aandacht getrokken van de Amerikaanse beurstoezichthouder SEC. In reactie daarop hebben enkele recente SPAC's die naar de beurs zijn gegaan, getracht het belangenconflict en de verwatering voor de overige aandeelhouders te verminderen.

Pershing Square Tontine Holdings, onder leiding van miljardair en hedgefondsmanager Bill Ackman, structureerde bijvoorbeeld de beursintroductie van deze SPAC zo dat de sponsor (het management) voor 1 miljard dollar aan aandelen kocht, samen met enkele warrants. Pershing Square verwacht dat de verwatering voor aandeelhouders van Klasse A slechts 6 procent zal zijn in vergelijking met de typische 20 procent.

Slechts 6 procent. Tja, goedkoop is anders.

Transparant is het ook niet echt, want er is er veel gebrek aan informatie. Veel SPAC-bestuurders hebben vooraf wel een idee over de sector waarin ze willen beleggen, maar geen duidelijk plan.

Beleggers investeren dus op basis van goed vertrouwen en het trackrecord van de betrokken bestuurders. Bovendien is de concurrentie moordend.

Vanwege de lage rente op obligaties en de hoge aandelenkoersen van beursgenoteerde bedrijven, is er een intense speurtocht gaande naar aantrekkelijke niet-beursgenoteerde bedrijven, inclusief de spreekwoordelijke ‘unicorns’ met een waarde van meer dan 1 miljard dollar.

Ook zorgt het snelle overnameproces waar SPAC's zich op laten voorstaan voor een verhoogd risico op die beroemde kat in de zak.

SPAC: is het iets voor particuliere beleggers?

Is dit nu een belegging voor een particuliere belegger. Ja en nee. Houd je van een gokje en heb je veel vertrouwen in het management van de SPAC, waarom niet?

Door individuele SPAC's te selecteren, kunnen beleggers zich concentreren op de kansen die het meest veelbelovend lijken, terwijl ze ook enige neerwaartse bescherming genieten vanwege de structuur van SPAC's.

Je kunt overigens ook via aandelentrackers (ETF's) in SPAC's beleggen, maar daar zul je wat meer huiswerk moeten doen. Hier kan namelijk het grootste gedeelte van het kapitaal van een SPAC al zijn geïnvesteerd, waarbij dus veel van de voordelen al zijn verwezenlijkt.

Wie beleggen in een SPAC overweegt, doet er altijd verstandig aan dit met een beperkt deel van z'n vermogen te doen, want de kans op een flop is zeer reëel.

Succesvolle voorbeelden van bedrijven die met een SPAC hebben gewerkt, zijn Virgin Galactic en Draft Kings, maar de maker van elektrische trucks Nikola is vooralsnog zo’n beroemde kat.

Het bekende WeWork onderzoekt momenteel een fusie met een SPAC om toch naar de beurs te komen. En de geschiedenis heeft ons geleerd dat de waardering van dit specifieke bedrijf uiterst twijfelachtig en speculatief is.

Indien je een relatief bescheiden risicoprofiel ambieert als belegger, kun je je waarschijnlijk beter richten op bedrijven die transparanter opereren en een duidelijker en langer trackrecord hebben op de beurs. Dat is geen garantie voor succes, maar je weet tenminste wel wat je koopt!

Ook het reguliere selectieproces van beleggingen is voor velen niet eenvoudig, gelet op de emotionele valkuilen waar je voor moet waken.

De komende tijd zullen we meer ideeën van onze hand op de Premium-sectie van Business Insider publiceren. Blijf op de hoogte en wees geïnformeerd.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt.