- De stijging van hypotheekrentes gaat een stuk minder hard sinds het uitbreken van de oorlog in Oekraïne.

- Deze pauze in de opmars van de hypotheekrente kan echter tijdelijk blijken.

- Veel hangt af van de ontwikkeling van de inflatie en rentes op de kapitaalmarkt.

- Lees ook: Blik op je Geld: oorlog in Oekraïne en stijgende hypotheekrente raken je portemonnee

De oorlog in Oekraïne en de sancties tegen Rusland brengen extreme onzekerheid mee op financiële markten. Daarbij is er onder meer grote onrust op rentemarkten en dat heeft uiteindelijk ook invloed op hypotheekrentes.

Er zijn hierbij twee tegengestelde krachten werkzaam. Aan de ene kant is een combinatie van geopolitieke en economische factoren die ervoor kan zorgen dat rentes laag blijven; aan de andere kant is er de inflatiedruk die rentes verder omhoog drijft.

Om te beginnen met het eerste: in tijden van onrust zoeken beleggers doorgaans ‘veilige havens’ op en dan kom je onder meer uit bij beleggingen in veilig geachte staatsleningen van westerse landen. En als er meer vraag is naar westerse staatsleningen, dan daalt de marktrente.

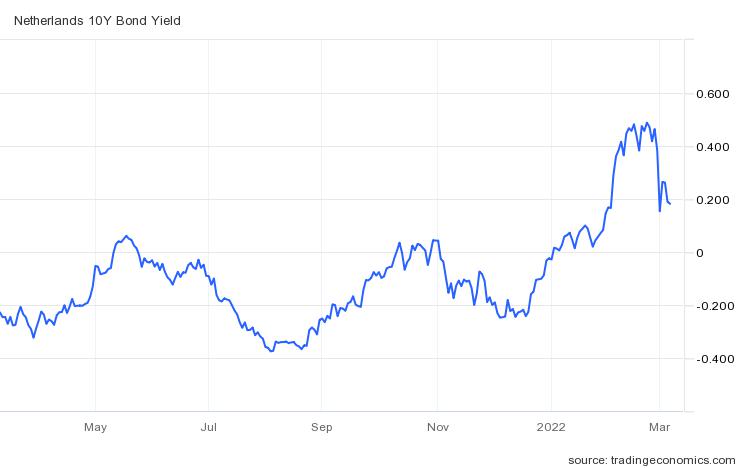

Dit fenomeen is goed te zien bij de rente op de 10-jarige Nederlandse staatslening. Die is sinds medio december gestaag geklommen, maar sinds de start van de oorlog in Oekraïne op 24 februari is deze rente met 0,2 procentpunt gedaald.

De rente op de 10-jarige staatslening geldt als een belangrijk richtpunt voor hypotheekrentes, omdat deze rente een indicatie geeft voor de leenkosten van geldverstrekkers als ze zelf financiering nodig hebben.

Financieel intermediair Van Bruggen Adviesgroep merkt in de nieuwsbrief van deze week op dat de daling van de marktrente voor de 10-jarige staatslening nog niet zo groot is, dat er meteen reden is voor geldverstrekkers om de hypotheekrente te verlagen. "Bovendien hebben alle geldverstrekkers enorm veel hypotheekaanvragen binnengekregen die ze moeten verwerken. Er zal op dit moment weinig behoefte zijn om door een hypotheekrenteverlaging nog een extra stroom hypotheekaanvragen te ontvangen."

Wel is het zo dat op de korte termijn de snelle stijging van hypotheekrentes voorbij lijkt. De vraag is vervolgens wat er op de middellange termijn gebeurt. En hierbij wordt de tweede kwestie van belang: inflatie.

Inflatie kan hypotheekrente verder opdrijven

Prijzen van grondstoffen zoals olie, gas en granen knallen omhoog door de oorlog in Oekraïne. Dit gaat zeker doorwerken in de inflatie, ofwel de gemiddelde ontwikkeling van prijzen van goederen en diensten.

Hierbij komen centrale banken voor een dilemma te staan: aan de ene kant vraagt de hoge inflatie, die de koopkracht bedreigt, om actie in de vorm van hogere rentes om de prijsstijgingen af te remmen. Aan de andere kant kan de economische groei, die toch al onder druk staat, verder worden geremd door renteverhogingen van de centrale bank.

Wat hierbij meespeelt, is het gevreesde scenario van 'stagflatie': de combinatie van lage groei en hoge inflatie. De vraag hierbij is wat bijvoorbeeld de Europese Centrale Bank gaat doen.

Lees ook: Wat is stagflatie? Dit moet je weten over het fenomeen dat de economie in de jaren 70 ontregelde

Van Bruggen merkt op dat in een klimaat van aanhoudend hoge inflatie er sowieso druk komt op de kapitaalmarkt om een hogere rentevergoeding te bieden voor obligatieleningen. Uiteindelijk kan dit ook de hypotheekrentes opdrijven. "Voor de middellange termijn verwachten wij dan ook een stijgende rente, maar of dit een beperkte stijging zal zijn van slechts een paar tienden of groter, zal de tijd moeten leren."

Een alternatief scenario van een dalende hypotheekrente acht Van Bruggen klein: dan zou een recessie ervoor moeten zorgen dat de vraag in de economie zodanig terugvalt, dat prijzen dalen en lagere inflatie zorgt voor lagere rentes.

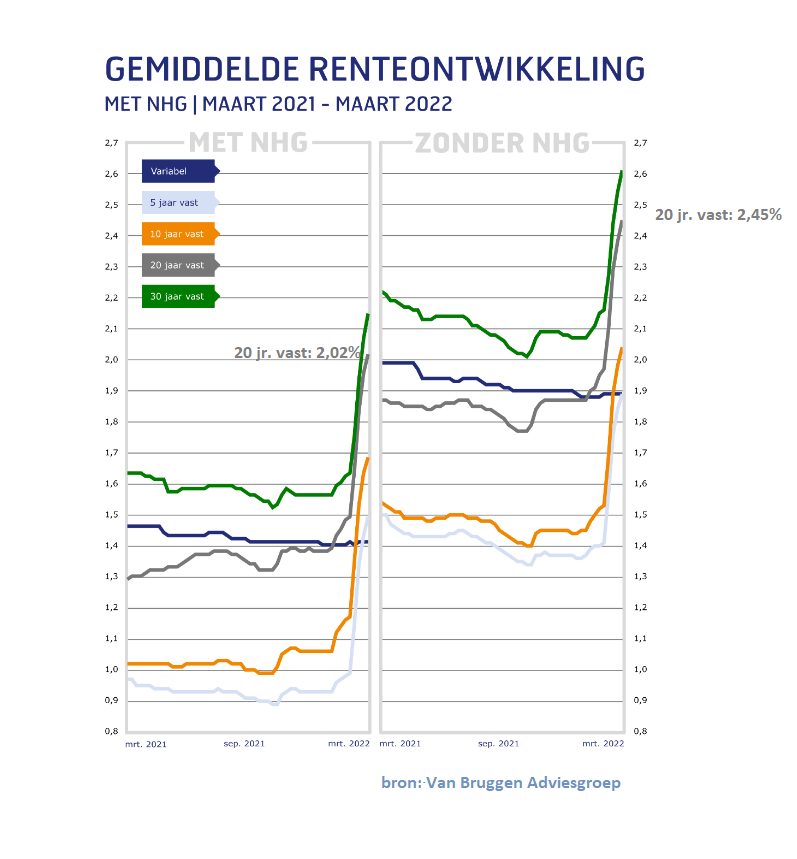

Hypotheekrente 20 jaar vast op 2% zonder NHG

In de onderstaande grafiek is te zien dat hypotheekrentes met verschillende looptijden sinds de start van dit jaar flink zijn opgelopen.

Voor de meest populaire rentevaste periode van 20 jaar vast betaal je inmiddels gemiddeld 2 procent mét NHG-verzekering; zonder deze garantieregeling tegen wanbetaling bedraagt de gemiddelde hypotheekrente voor 20 jaar vast 2,45 procent.