Beleggers moeten niet rekenen op een zonnige zomer, stelt Rob Putter.

Dat gebeurt er dus als de stekker uit ’s wereld geldpers getrokken wordt. Althans, als het wordt aangekondigd.

Aandelenbeurzen daalden de afgelopen dagen wereldwijd fors. Het goud kreeg de grootste knal. De industriële waarde van goud is achthonderd dollar per troy ounce en de rest is sentiment, dus ruimte naar beneden is er wel.

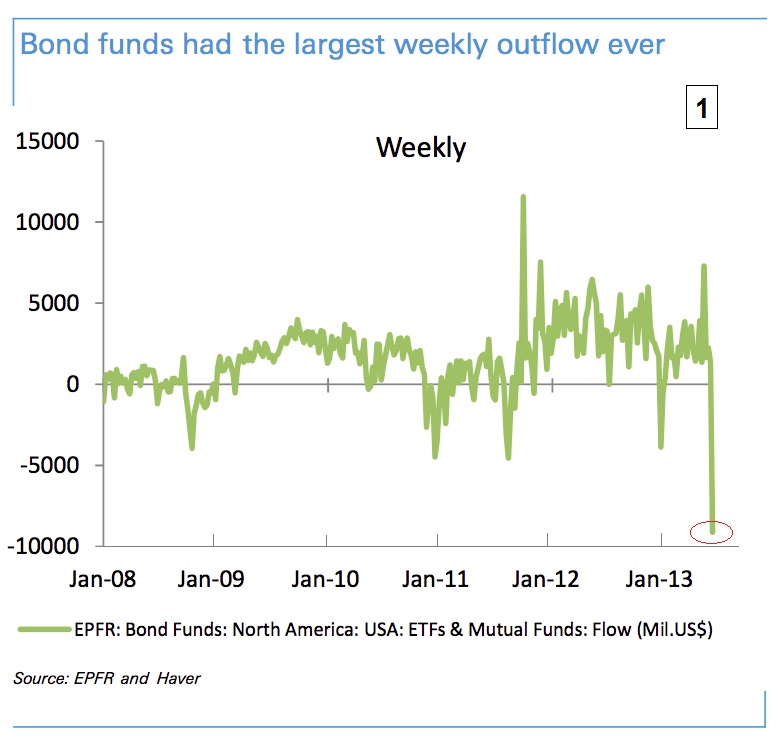

Je vraagt je alleen af hoe dat dan met aandelen zit. Maar voorlopig lijkt de aandelenmarkt nog de beste optie. Obligaties worden van nu af ook door iedereen in de ban gedaan (zie onderstaande grafie) en vastgoed moet je in crisistijden ook niet hebben. Tenzij je er in woont.

(klik op grafiek voor uitvergroting)

Pas op met huisje in Canada

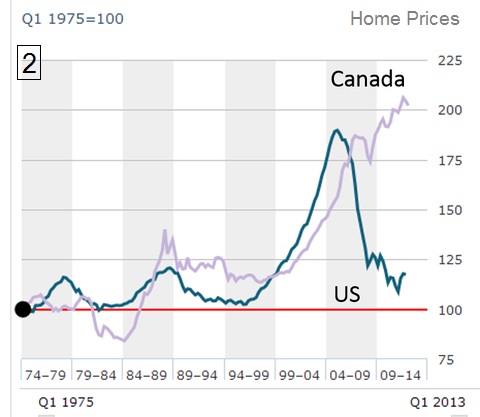

Maar voor sommige landen gaat zelfs dat niet op. In Canada bijvoorbeeld, is de zeepbel op de huizenmarkt nog steeds intact. In grafiek 2 zie je de ontwikkeling van de huizenprijzen van de VS en Canada, gecorrigeerd voor inflatie.

(klik op grafiek voor uitvergroting)

Inflatie gecorrigeerde huizenprijzen behoren over de langere termijn een stabiel beeld te geven dat overeenkomt met de inkomensstijging. In de VS heeft de correctie al plaatsgevonden. Canada zal volgen, zeker als het einde van de goedkoopgeldpolitiek de grondstofprijzen verder onder druk zet. Dus als je nog een chaletje in de buurt van Montreal hebt, zou ik dat maar verkopen.

Geldbeleid Fed

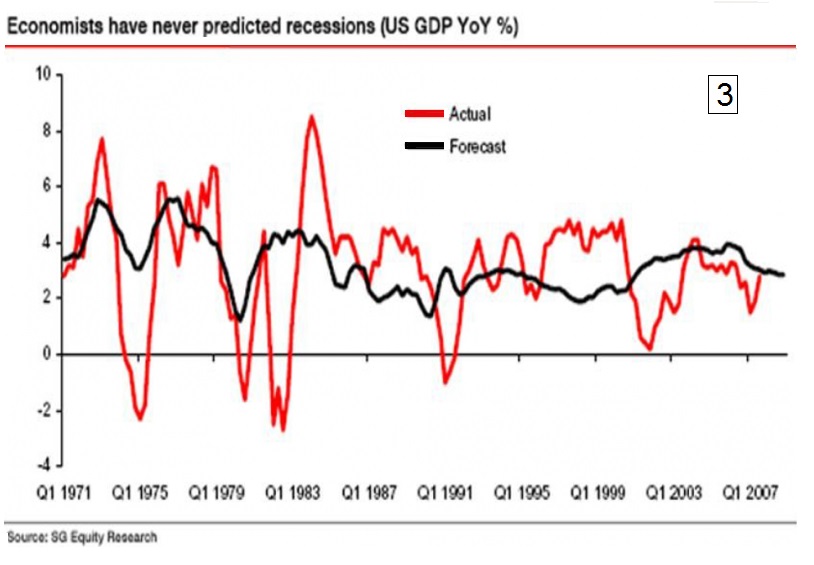

Ziedaar een schets van het beursklimaat voor de komende vakantieperiode. Ik kan er ook weinig aan veranderen. Het grappige is, dat economen doorgaans optimisten zijn. In de periode 1971 – 2007 hebben ze in consensus nooit een recessie voorspelt en er waren er vier (zie grafiek 3). Doemeconomen Roubini en Rogoff maakten pas carrière na die tijd.

Fed-voorztiter Ben Bernanke zal er zijn handen vol aan hebben om de afbouw van het soepele monetaire beleid ordelijk te laten verlopen, maar in de zomermaanden zal hij nog niets doen.

Het streefgetal van de Amerikaanse werkloosheid is 6,5 procent en we zitten op 7,6 procent. Die 1,1 procent procent vermindering zullen we dit jaar niet halen, maar er moet tenminste wel wat verbetering zijn. Inflatie is geen issue, maar iets anders speelt wel mee.

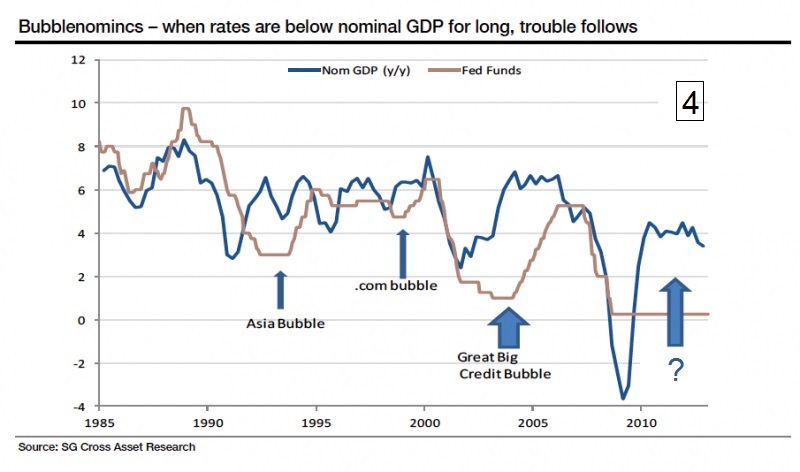

Grafiek 4 laat zien dat als de rentevoet langere tijd onder de groei van het bruto binnenlands product ligt, een recessie meer kans maakt.

Ten tijde van de Azië-crisis eind jaren negentig konden ze de zaak nog wel repareren, maar met de .com crisis en de kredietcrisis liep het hopeloos uit de hand. De vraag is natuurlijk of de Fed dit keer wel op tijd is. We zullen zien.

De grote vraag die nu boven komt drijven is welk effect het Amerikaanse beleid zal hebben op de Europese situatie. Had de Europese Centrale Bank de obligatiemarkten net weer rustig, gebeurt er dit.

Daarnaast komen er uit Azië ook minder goede berichten. De industriële productie in China blijft krimpen en de Chinese rentevoet heeft net de twaalf procent aangetikt. De Indiase rupee en de Turkse lire zakken langzaam weg in het moeras en de beurzen van Hongkong en Tokio overschreden deze week de drempel van twintig procent daling en belandden daarmee officieel in een Bear Market.

Het zit allemaal niet mee. Een vervroegde vakantie lijkt mij een goed idee. Laat de markten dit nieuws eerst maar absorberen en dan zien we in september wel verder.

Rob Putter is zelfstandig vermogensadviseur voor financieel adviesbureau Uniquest, onderdeel van de Latin Capital Group. De informatie in deze column bevat geen individueel beleggingsadvies of aanbeveling tot het doen van bepaalde beleggingen.

Dit artikel is oorspronkelijk verschenen op z24.nl