- De Amerikaanse beursstrateeg John Hussman staat bekend als een notoire pessimist, maar hij heeft wel een aantal grote beurscrashes voorspeld.

- Volgens Hussman zijn waarderingen van aandelen momenteel veel te hoog.

- Hij denkt dat de beurs momenteel kwetsbaar is voor abrupte koersdalingen.

- Lees ook: Waarom de Japanse yen een alarmsignaal kan geven voor de beurs

Volgens veel maatstaven was de waardering van de brede, Amerikaanse S&P 500-index begin dit jaar aan de hoge kant. Beleggers kregen relatief weinig winst voor de prijzen die ze voor aandelen betaalden. Toch heeft de S&P 500 dit jaar sterk gepresteerd: de koerswinst sinds begin dit jaar bedraagt nog altijd bijna 10 procent.

Dergelijke winsten op korte termijn zorgen er vaak voor dat beleggers het grotere plaatje uit het oog verliezen, zegt de Amerikaanse beursstrateeg John Hussman van de Hussman Investment Trust.

Hussmann staat bekend als een notoire ‘bear’, iemand die vaak negatieve geluiden laat horen over de beurs. Maar hij voorspelde de beurscrashes van 2000 en 2008 wel correct.

Als aandelen duur zijn, heeft dat vaak weinig invloed op kortetermijnrendementen, maar het kan desastreuze gevolgen hebben over een langere periode.

"Extreme zeepbellen op de beurs leiden ertoe dat beleggers de geschiedenis vergeten", schrijft Hussman in een analyse van 13 oktober. "Beleggers kijken terug op de vooruitgang van de voorgaande jaren en zien alleen dat hoge waarderingen werden gevolgd door nog hogere waarderingen; dat elke tegenslag werd gevolgd door een hervatting van glorieuze rendementen."

Volgens Hussman denken veel beleggers in deze situatie dat de waardering van aandelen er niet meer toe doet. "Beleggers beginnen te geloven dat de positieve rendementen die optraden toen aandelen al hoog gewaardeerd waren, het soort rendement is waar ze op kunnen blijven rekenen."

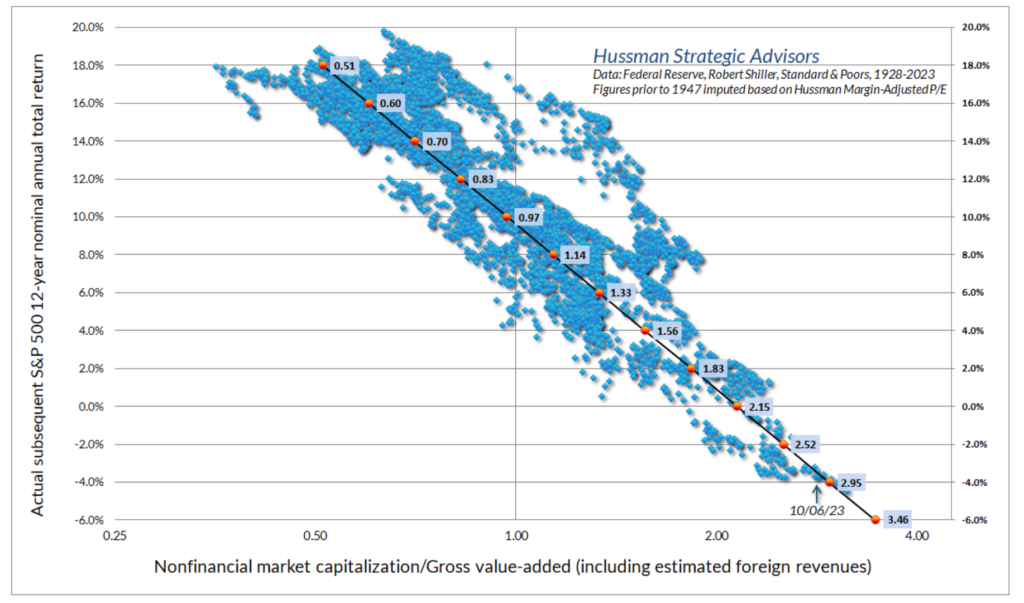

De favoriete waarderingsmaatstaf van Hussman is de marktkapitalisatie van alle aandelen exclusief de financiële sector ten opzichte van de bruto toegevoegde waarde van die aandelen. Dat laatste is enigszins vergelijkbaar met de operationele winst.

Op dit moment ligt deze ratio net onder 2,95, een niveau dat historisch gezien geassocieerd wordt met een gemiddeld toekomstig rendement voor de S&P 500-index van minus 4 procent in de komende twaalf jaar.

Onderstaande grafiek laat de nauwe nauwe, historische correlatie zien tussen de bovengenoemde ratio en de rendementen van de S&P 500 in de daaropvolgende twaalf jaar.

Foto: Hussman Funds

Maar hoge waarderingen van aandelen zijn niet het enige dat Hussman op dit moment zorgen baart. Hij wijst ook op de onevenwichtigheid van de recente beursrally.

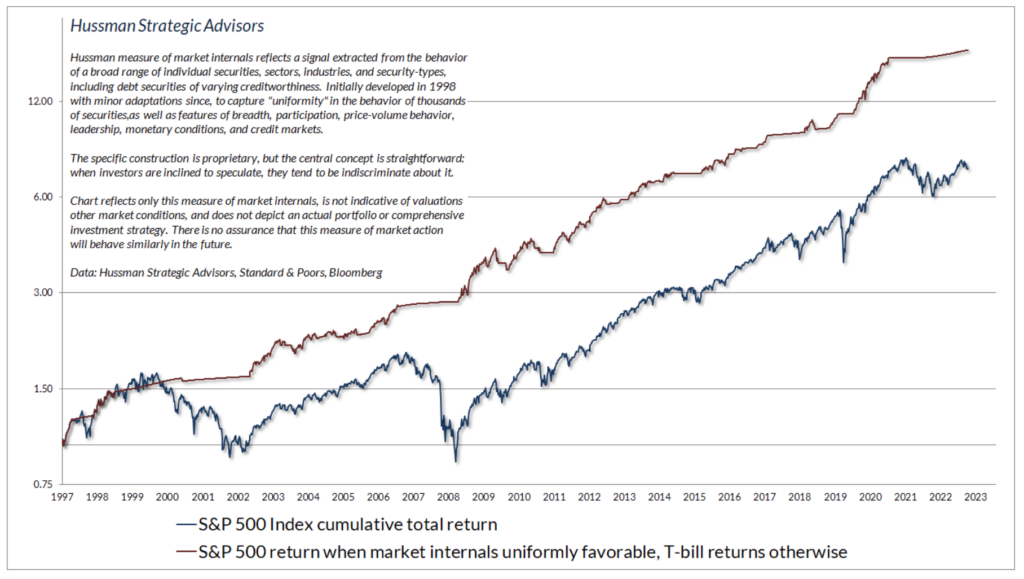

Als aandelen over de hele linie goed presteren, zijn beleggers 'bullish'. Als relatief weinig aandelen goed presteren, zijn beleggers waarschijnlijk over het algemeen sceptischer.

Hussman heeft hiervoor een eigen maatstaf ontwikkeld die in de grafiek hieronder is weergegeven. Als de rode lijn in de grafiek een vlak verloop toont, wordt een marktbeweging door relatief weinig aandelen gedragen. Dit is vaak een periode waarin aandelen zwak presteren, zoals te zien is bij de blauwe lijn met het cumulatieve totaalrendement van de S&P 500-index.

In de grafiek is ook te zien dat er twee significante vlakke perioden waren rond de beurscrashes van de jaren 2000 en 2008. En ook nu vertoont de rode lijn al geruime tijd een vlak verloop.

Foto: Hussman Funds

De combinatie van onbalans in de breedte van de aandelenmarkt en hoge waarderingen geven Hussman aanleiding om te stellen dat zwaardere koersverliezen uit het niets kunnen komen. En dat dit op korte termijn kan gebeuren.

"Historisch zorgt de combinatie van extreme waarderingen en een ongunstige marktbalans voor een situatie op de beurs waarin de markt plots kan wegzakken", aldus Hussman.

Als Hussman het over zwaardere koersverliezen heeft, gaat het niet om een paar procent. De beursstrateeg stelt dat de S&P 500 ruim 60 procent zou moeten dalen om terug te keren naar waarderingsniveaus die historisch geassocieerd worden met een jaarlijks rendement van 10 procent voor aandelen.

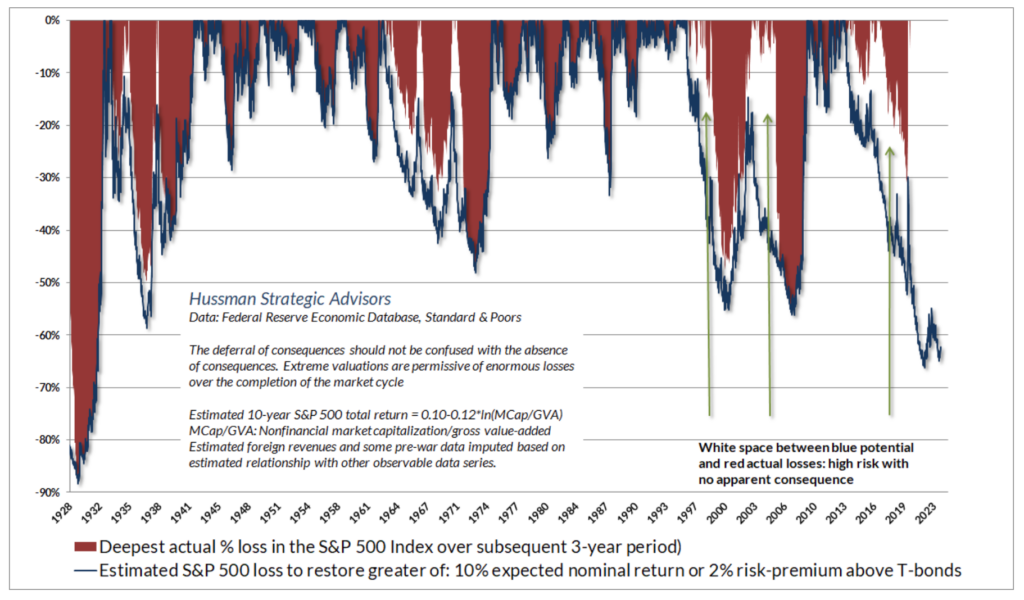

Wanneer aandelen in het verleden zo sterk overgewaardeerd waren, keerden ze meestal terug naar meer houdbare koers- en waarderingsniveaus, zoals te zien is in de grafiek hieronder.

"Riemen vast!", luidt dan ook de conclusie van Hussman.

Foto: Hussman Funds

Het kan in de optiek van Hussman nog meevallen, als aandelenkoersen met 'slechts' 30 procent dalen. Dat kan genoeg zijn om weer een 'bullish' stemming te doen ontstaan onder aandelenbeleggers.

De visie van Hussman op de beurs

Hussman gebruikt eigen maatstaven voor de waardering van aandelen. Er zijn veel verschillende waarderingsmaatstaven, maar een populaire is de cyclisch aangepaste koers-winstverhouding van Shiller. Die heeft momenteel een waarde van bijna 29 keer de winst. Dat is lager dan tijdens de dotcomzeepbel van rond de eeuwwisseling en de beurscrash van 1929.

De huidige waardering van aandelen op basis van de Shiller-koers/winstverhouding zit echter wel in de buurt van het niveau van 1929 en is hoger dan in de aanloop naar de beurscrash van 2008.