- Het effect van de Amerikaanse renteverhogingen is nog niet volledig voelbaar op de beurs.

- Daarvoor waarschuwt de Amerikaanse fondsbeheerder Jeffrey Sherman in een interview met Business Insider.

- Maar hij ziet ook kansen: op sommige obligaties kun je een rente van 5 tot 8 procent krijgen, zonder dat je veel risico loopt.

- Lees ook: De komende 5 jaar kunnen beleggers de inflatie makkelijker verslaan, volgens Robeco – dit leveren aandelen, obligaties en grondstoffen naar verwachting op

Ondanks de reeks van twaalf renteverhogingen van de Amerikaanse centrale bank staat de Amerikaanse economie er nog steeds goed voor. In het tweede kwartaal van dit jaar steeg het nationaal inkomen van de VS met 2,1 procent op jaarbasis.

Dat stemt veel beleggers optimistisch. Zij hopen dat een recessie is afgewend en dat de Amerikaanse economie een zachte landing maakt. Toch zou het weleens stilte voor de storm kunnen zijn, waarschuwt de Amerikaanse obligatiespecialist Jeffrey Sherman in een interview met Business Insider.

Hij is plaatsvervangend Chief Investment Officer (CIO) bij de Amerikaanse fondsbeheerder DoubleLine en medebeheerder van het Global Diversified Credit Fund. Dit is een in Luxemburg gevestigd beleggingsfonds dat wereldwijd belegt in obligaties in alle soorten en maten, van bedrijfsobligaties tot staatsobligaties uit ontwikkelde en opkomende markten. Het fonds is afgelopen zomer gelanceerd voor Europese beleggers.

Veel leningen zijn door bedrijven en consumenten geherfinancierd

“Het effect van een renteverhoging komt altijd met vertraging, en dat heeft de maken met de structuur van de schuldmarkt”, legt Sherman uit.

De fors opgelopen inflatie dwong de Federal Reserve in maart 2022 om in te grijpen. In achttien maanden tijd werd het belangrijkste Amerikaanse rentetarief in stapjes opgetrokken van circa 0 procent tot een bandbreedte van 5,25 tot 5,50 procent: het hoogste niveau sinds 2001. Door lenen duurder te maken, wordt immers de economische vraag afgeremd en dat moet een rem zetten op de prijsstijgingen, zo is de gedachte.

In die anderhalf jaar hebben veel bedrijven en overheden hun leningen geherfinancierd tegen een relatief gunstige rente, en deze rente uit voorzorg langere tijd vastgezet, zo legt Sherman uit. “Hierdoor merken ze nu nog nauwelijks iets van de gestegen rente”.

Ook Amerikaanse huizenbezitters hebben in 2020 en 2021 massaal hun hypotheek overgesloten, om te profiteren van de lage rente. Zij kozen eveneens voor een lange rentevaste periode. “Bij 90 procent van de Amerikaanse hypotheken staat de rente dertig jaar vast, tegen een tarief van 3 tot 3,8 procent”, zegt Sherman.

… maar veel MKB-bedrijven worden al wel geconfronteerd met duurdere leningen

Voor al deze bedrijven en consumenten zal het nog een tijd duren voordat ze iets merken van een hogere rente. Maar er zijn ook delen van de markt waar dit effect al wel voelbaar is, waarschuwt Sherman. “Wie bijvoorbeeld nu een nieuwe hypotheek afsluit, is aanmerkelijk duurder uit. Er wordt nu geadverteerd met rentetarieven van 7 tot 8 procent.”

Ook veel mkb-bedrijven worden geconfronteerd met duurdere leningen. “Omdat zij niet zelf geld kunnen ophalen op de kapitaalmarkt, zijn ze aangewezen op bankleningen. Die hebben geen vaste couponrente, maar een rente die gedurende de looptijd meebeweegt met de kapitaalmarktrente. Bedrijven die zo’n krediet afsluiten voelen een renteverhoging dus veel sneller.”

Een ander marktsegment dat hard wordt geraakt door de serie renteverhogingen is de markt voor subprime-leningen, voor klanten met een lagere kredietwaardigheid. Zij betalen volgens Sherman soms al rentepercentages van meer dan 10 procent.

‘De eerste barstjes in de economie zijn zichtbaar’

Dit zijn de delen van de obligatiemarkt waar Sherman vooral op let. “Als je wil weten of de Amerikaanse economie vertraagt, moet je dáár kijken. Daar zijn doorgaans de eerste barstjes te zien.”

Een andere cijfer dat hij scherp in de gaten houdt is de zogeheten ‘recovery rate’. Dat is het percentage van de uitstaande schuld dat een schuldeiser bij een faillissement uiteindelijk betaald krijgt. “Dit cijfer is momenteel heel laag, maar ook hier zien we een voorzichtige kentering”, zegt Sherman. Hij voegt er wel aan toe dat dit hoort bij een bedrijfscyclus, die zich kenmerkt door golfbewegingen.

Tijd is voor obligatiebeleggers een belangrijke factor, legt Sherman uit. “Hoe meer tijd er verstrijkt na een renteverhoging, hoe meer schulden geherfinancierd moeten worden en hoe harder een hogere rente gaat drukken op de winstmarges. Uiteindelijk kan dat leiden tot een groeivertraging.”

Consumenten hebben meer te besteden omdat ze hun hypotheken hebben geherfinancierd

Of een recessie in de VS kan worden voorkomen, hangt volgens Sherman deels af van de veerkracht van de Amerikaanse consument. Die is nog steeds groot. De obligatiespecialist wijst erop dat de totale schuld van creditcardbezitters onlangs voor het eerst door de grens van 1.000 miljard dollar schoot. “Consumenten hebben meer te besteden, omdat hun schuldenlast vrij laag is door herfinanciering van hypotheken”, geeft Sherman hiervoor als verklaring.

Maar nóg bepalender is de arbeidsmarkt. “Er komt pas een recessie, als er op grote schaal banen verloren gaan. Maar tot nu toe blijft de arbeidsmarkt robuust. Een stijging van het werkloosheidspercentage met 0,5 procent leidt meestal tot een recessie, maar er komen nog altijd banen bij.”

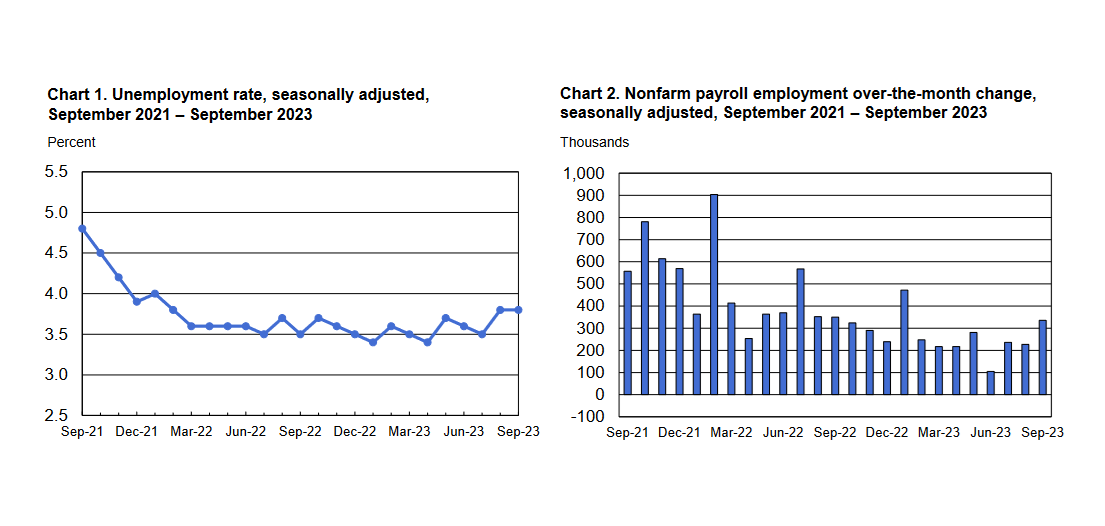

Uit het laatste arbeidsmarktrapport van het Amerikaanse ministerie van Werkgelegenheid, blijkt dat er in september 336.000 nieuwe banen bij kwamen (zie rechter grafiek). De werkloosheid bleef stabiel op 3,8 procent (linker grafiek) en dat ligt nog onder de bovengrens die de Federal Reserve hanteert.

Sherman sluit een vertraging van de economische groei in de VS niet uit. “Maar een vertraging is geen recessie”, benadrukt hij. Hij verwacht dat de economische groei terug zal keren naar normale niveaus. Voor dit jaar rekent hij op een economische groei van 2,1 procent. Voor de uitbraak van de coronapandemie was dat 2,3 procent.

‘De brand in de Amerikaanse bankensector is nog niet geblust’

Wel maakt hij zich zorgen over de positie van kleinere, regionale banken. Afgelopen voorjaar vielen er drie om: Silicon Valley Bank, Signature Bank en First Republic Bank. Sherman vreest dat de brand nog niet is geblust.

Een andere zorgpunt is de hoge inflatie. Deze is afgelopen jaar fors gedaald, maar is nog altijd te hoog. In september was de consumentenprijsindex 3,7 procent hoger dan een jaar eerder, terwijl de Fed streeft naar een inflatie van 2 procent. De kerninflatie, waar voeding en energie buiten beschouwing wordt gelaten, is nog wat hoger: 4,1 procent.

De hoge inflatie zou de Federal Reserve een excuus kunnen geven om de rente verder te verhogen, zegt Sherman. Hij wijst op de recente stijgingen van de olie- en gasprijzen, mede onder invloed van de oorlog tussen Israël en Hamas.

Maar anders dan je misschien op het eerste gezicht zou denken, kan dat op termijn een deflatoire druk op de consumentenprijzen zetten. “Iedereen denkt bij inflatie aan de prijs die je bij het tankstation betaalt, maar dat is nu net het cijfer dat de Fed bij haar rentebeleid buiten beschouwing laat. De Fed kijkt immers naar de kerninflatie”, zegt Sherman. “Als je door de hoge energieprijzen meer geld kwijt bent om je huis te verwarmen of je tank vol te gooien, blijft er minder geld over voor andere zaken.”

Op 1 november neemt de Federal Reserve weer een rentebesluit. Bij de vorige vergadering, eind september besloot de Fed het belangrijkste rentetarief ongemoeid te laten, maar voorzitter Jerome Powell hintte wel op nog één renteverhoging dit jaar. De Fed wil eerst een 'overtuigend bewijs' zien van een teruglopende inflatie, voordat met het huidige beleid kan worden gestopt.

Dat klonk vrij havikachtig, zegt Sherman. Hiermee wordt bedoeld een Fed die neigt naar een krap monetair beleid met hogere rentetarieven om de inflatie te beteugelen. “Maar zijn woorden zijn meer havikachtig dan zijn gedrag.”

Sherman verwacht geen renteverhoging in november

Ondanks de aanhoudend hoge inflatie verwacht Sherman niet dat de Fed bij het volgende rentebesluit, op 1 november, de rente opnieuw zal verhogen. “Dat komt door de situatie in Israël. Een oorlog heeft vaak een inflatie-opdrijvend effect. Maar het leidt ook tot destructie en dat kan de wereldeconomie raken. Er zitten dus twee kanten aan.”

Maar eigenlijk maakt het niet veel uit wat de Fed over twee weken gaat doen. “De kern is dat we het einde van de cyclus van renteverhogingen naderen. Misschien komen er nog een of twee verhogingen aan, maar that’s it.”

Voor renteverlagingen is het nog te vroeg volgens Sherman. “Powell heeft heel duidelijk aangegeven dat de Fed de rente een langere periode hoog zal houden, tot de inflatie is bedwongen.”

Die hoge rente pakt positief uit voor beleggers in obligaties. “Je kunt op sommige leningen rentes van 5 tot 8 procent krijgen, zonder dat je veel risico loopt. Terwijl twee jaar geleden de rente bij high yield obligaties – de meest risicovolle categorie – nog geen 4 procent was”, zegt Sherman. “Je hoeft nu dus niet geen extra meer risico te nemen om toch een goede rente te ontvangen. Omarm dat als obligatiebelegger. Zelfs op degelijke bedrijfsleningen kun je nu soms dubbelcijferige rentes krijgen.”

In deze delen van de obligatiemarkt ziet de topman van DoubleLine kansen

Het Global Diversified Credit fund, waar Shermen mede-beheerder van is, bezit op dit moment iets meer bedrijfsobligaties dan normaal. Maar de portefeuille is breed gespreid. Mocht er een groeivertraging of recessie komen, dan kunnen eventuele verliezen bij bedrijfsobligaties elders in de portefeuille worden gecompenseerd.

Sherman adviseert obligatiebeleggers dan ook goed te spreiden en verschillende obligatiesoorten te combineren, om de risico’s te beperken.

Minder enthousiast is hij over leningen uit opkomende markten, onder andere door de druk van de dollar. Hij kijkt liever naar Amerikaanse leningen. Hierbij denkt hij onder andere aan hypotheken en andere leningen met vastgoed als onderpand.

Ook ziet Sherman kansen in zogeheten collateralized loan obligations (gebundelde leningen met onderpand). Hier zijn momenteel hoge enkelcijferige rendementen te behalen. “Maar wat je ook kiest, zorg ervoor dat je niet op één paard wedt. Spreid je beleggingen.”