Beurskoersen zijn flink gestegen in de eerste helft van 2021. Maar het is niet ondenkbaar dat er een beurscorrectie komt. Een beperkt aantal marktexperts ziet zelfs een grote beurscrash in het verschiet liggen.

Maar wat betekent een mogelijke klap op de beurs voor de waarde van je beleggingen? Wie periodiek belegt kan grotere koersschommelingen makkelijker opvangen.

Business Insider laat zien wat er met je rendement gebeurt als je sinds de start van 2020 elke maand een vast bedrag hebt ingelegd in de AEX-index en te maken krijgt met een beursdip van 10 procent tot 25 procent.

Aan beleggen kleven altijd risico’s. Maar waarin je belegt, is hierbij ook van belang. Ben je op zoek naar een goede spreiding met een gemiddeld rendement – een relatief veilige belegging dus – dan is een exchange-traded fund (ETF) zeer geschikt.

De manier waarop je belegt speelt ook een rol. Een beproefde methode voor aandelen is om periodiek een vast bedrag in te leggen, zodat je automatisch middelt tussen momenten dat koersen hoger en lager staan.

Momenteel zijn aandelen relatief duur. Dat komt door het vele goedkope geld dat er vanwege corona in omloop is. Omdat de inflatie oploopt en de rente niet meestijgt, blijft het geld veelal naar beleggingen in plaats van spaarrekeningen stromen.

Of die hoge koersen standhouden, is nog maar de vraag. De oplopende inflatiecijfers en de mogelijkheid dat centrale banken de monetaire teugels zullen aanhalen, blijven een serieus risico voor de tweede helft van dit jaar.

Lees ook: Beurs kan te maken krijgen met een correctie van 20%, denkt de hoofdeconoom van Moody’s

Maar wat betekent een mogelijke correctie of zelfs een beurscrash, die sommige experts vrezen, voor jouw beleggingen?

Impact van beurscorrectie of beurscrash bij periodiek beleggen

Om daar een beeld van te krijgen, werken we het volgende scenario uit: stel je begon in januari 2020 met het beleggen in een AEX-tracker. En sindsdien heb je aan het begin van elke maand, geheel volgens het dollar cost averaging-gedachtegoed, voor 500 euro bijgekocht. Wat is dan je rendement in het geval dat de AEX vanaf het niveau van begin juli (731,33 punten) 10 procent, 20 procent of 25 procent omlaag gaat?

Om daarachter te komen, moeten we kijken naar de koersontwikkeling van de index over het afgelopen 1,5 jaar. Het bedrag dat je tijdens de coronagerelateerde beursdip in april vorig jaar belegde, is immers veel meer aangegroeid dan je inleg van dezelfde maand dit jaar.

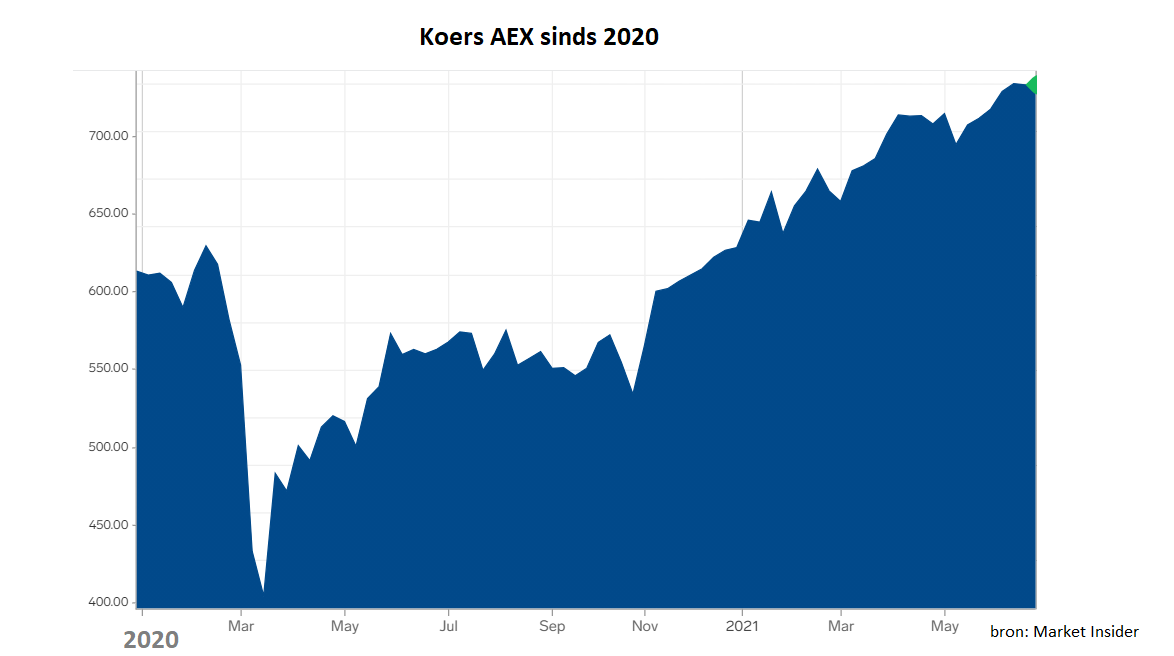

Hieronder laten we ter illustratie alvast de koersgrafiek van de AEX sinds begin 2020 zien. Wat gelijk opvalt, is de enorme dreun die de koers kreeg in februari en maart van vorig jaar. Daarna is de index weer redelijk snel opgekrabbeld, tot een niveau dat nu ruim boven de koers van voor de pandemie ligt.

Wie kiest voor periodiek beleggen, middelt automatisch tussen hogere en lagere koersen. Dat betekent dat je de markt niet probeert te timen. Je probeert dus niet op de laagste koers in te stappen en de hoogste uit te stappen. Dat is extreem lastig, omdat je van te voren nooit weet wat de ‘bodem’ en de ‘top’ zijn.

Periodiek beleggen zorgt ervoor dat je risico’s spreidt. Je haalt niet het hoogst mogelijke rendement, maar je vermijdt ook extreme verliezen.

We gaan in het voorbeeld hieronder uit van een maandelijkse inleg van 500 euro in een AEX-tracker. Dan zou je in totaal 9.500 euro hebben ingelegd over een periode van 19 maanden.

Op 1 juli stond de AEX op 731,33 punten. Stel dat de index een tiende van dat niveau zakt, dan is je inleg van 9.500 euro nog steeds aangegroeid tot 10.544 euro. Dat is nog altijd een mooi rendement van 11 procent over ruim 1,5 jaar.

Mocht de AEX 20 procent onderuit gaan, dan heb je per saldo een klein verlies geleden van 1,4 procent, maar dat is op zich nog goed te overzien. Zeker als de beurskoersen daarna weer opkrabbelen.

Bij een beurscrash van 25 procent komen de zaken er wat minder mooi uit te zien. Dan is er nog 8.787 euro over van je inleg van 9.500 euro en sta je 7,5 procent in de min. Het duurt dan waarschijnlijk wat langer voor je over het geheel genomen weer een positief rendement hebt behaald.