- De snelle stijging van hypotheekrentes zette ook afgelopen week nog door, waarbij voor veel looptijden de gemiddelde rente inmiddels boven de 3 procent ligt.

- Op de kapitaalmarkt is echter sprake van een rustpauze bij de stijging van rentes, en dit kan zijn weerslag krijgen op de hypotheekrente.

- Voor de langere termijn is echter niet gezegd dat de piek bij de rentestijgingen al is bereikt.

- Lees ook: Extra hypotheek voor aanvulling pensioen of om eerder te stoppen met werken? Let hierop

De snelle stijging van hypotheekrentes heeft zich ook afgelopen week doorgezet. Voor rentes met langere looptijden betekent dit dat inmiddels flink wat hypotheekrentes boven het niveau van 3 procent zitten.

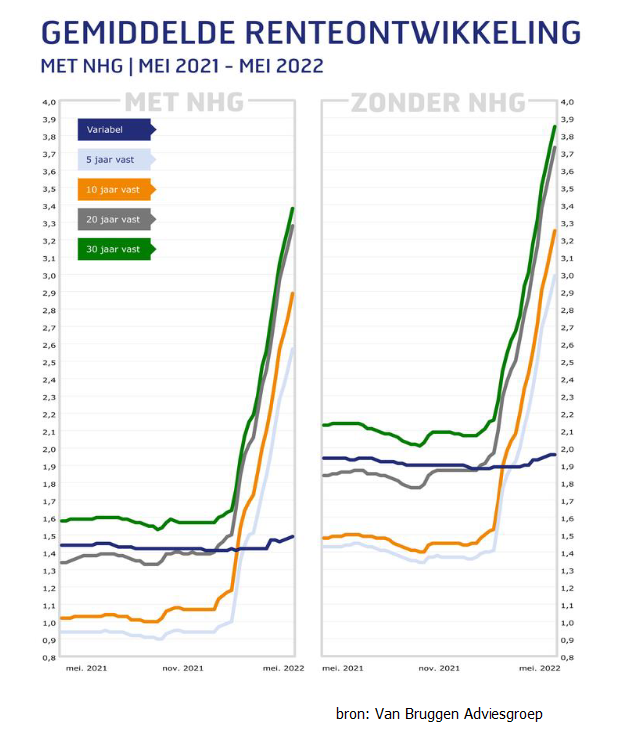

Uit gegevens van financieel intermediair Van Bruggen Adviesgroep blijkt dat voor hypotheken zonder NHG-verzekering de gemiddelde rentes voor respectievelijk 10 jaar vast, 20 jaar vast en 30 jaar vast hoger zijn dan 3 procent.

Rentes voor hypotheken mét een NHG-verzekering, die onder voorwaarden een garantie biedt bij betalingsproblemen, zijn doorgaans wat lager dan vergelijkbare rentes zonder NHG. Maar ook bij de rentes mét NHG betaal je voor 20 jaar vast en 30 jaar vast gemiddeld inmiddels meer dan 3 procent.

Zoals in de bovenstaande tabel is te zien, zitten bij de langere looptijden alleen de gemiddelde rentes voor 10 jaar vast mét NHG-verzekering en de 5-jarige rentes mét en zonder NHG in doorsnee nog onder de 3 procent.

Stijging hypotheekrente: adempauze op komst?

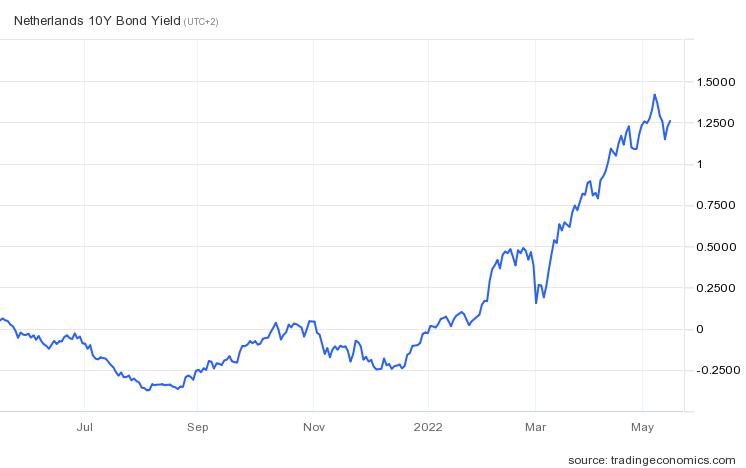

De snelle stijging van hypotheekrentes in de afgelopen maanden heeft alles te maken met de stijging van rentes op de kapitaalmarkt. Die zijn indicatief voor de kosten die geldverstrekkers maken als ze zelf geld lenen.

Afgelopen week zijn de gemiddelde hypotheekrentes voor 5 jaar, 10 jaar, 20 jaar en 30 jaar vast allemaal met meer dan 0,1 procentpunt gestegen, zo merkt Van Bruggen op in de nieuwsbrief van deze week. Dat is in lijn met de stijging van de afgelopen maanden, zoals te zien is in onderstaande grafiek.

Echter, op te kapitaalmarkt lijkt sprake van een adempauze, na de sterke rentestijgingen van de afgelopen maanden. Dit is onder meer te zien bij de marktrente voor de 10-jarige Nederlandse staatslening, die sinds kort is gestabiliseerd op ongeveer 1,25 procent.

Van Bruggen merkt op dat deze ontwikkeling gaat doorwerken op de hypotheekrentes. "Wij verwachten daarom dat we de komende week minder en minder hoge hypotheekrenteverhogingen gaan zien."

Er komt dus mogelijk een moment van rust, na de ongekend snelle stijging van hypotheekrentes in de afgelopen maanden. Dit zou voor huiseigenaren ook wat lucht geven om nog even rustig na te denken over bijvoorbeeld het oversluiten van een oude hypotheekrente, als die nog boven het niveau van de huidige hypotheekrentes ligt.

Lees ook: Hypotheek oversluiten voor een lagere rente? De boeterente valt nu een stuk lager uit dan in januari

Hypotheekrentes moeten mogelijk nog pieken

Voor de iets langere termijn is overigens niet gezegd dat de stijging van de hypotheekrente al op z'n piek zit. Dit heeft vooral te maken met de ontwikkeling van de inflatie en de reactie daarop van centrale banken.

Inflatiecijfers zijn zowel in de VS als Europa nog zeer hoog en centrale banken kunnen daar alleen iets aan doen door hun beleidsrentes te verhogen, om lenen duurder de maken. Dat werkt uiteindelijk ook door op de hypotheekrentes.

In de VS is de Federal Reserve van plan de komende maanden een aantal stevige renteverhogingen door te voeren. De Europese Centrale Bank (ECB) is tot nog toe veel voorzichtiger, maar kan niet eindeloos achter blijven, omdat de inflatie in de eurozone anders dreigt te ontsporen.

Aangezien de ECB nog een begin moet maken met renteverhogingen en andere verkrappende maatregelen die zullen doorwerken op de kapitaalmarkt, is het nog te vroeg om te zeggen dat er een kentering op til is bij de trend van stijgende rentes.