Dit verhaal is geüpdatet met een belangrijke toevoeging in de laatste alinea.

Het lijkt zo mooi: Met een opeethypotheek van de overwaarde van je koopwoning profiteren zonder te hoeven verhuizen. Een uitkomst voor seniore huiseigenaren die met de jaren flink wat vermogen hebben opgebouwd en wat extra’s nodig hebben.

De opeethypotheek, overwaardehypotheek of verzilverhypotheek is in opmars. Met de vergrijzing is er meer vraag naar en steeds meer geldverstrekkers proberen daaraan te voldoen met producten waarmee het in stenen gemetselde geld kan worden los gewrikt.

Met de opeethypotheek wordt de overwaarde omgezet in een lening. De huiseigenaar krijgt dus eenmalig of periodiek een uitkering en merkt niets van de rentelasten omdat die worden opgeteld bij de schuld.

Lees in dit verband: Overwaarde van je huis benutten? 8 dingen waar je op moet letten bij de opeethypotheek

Maar wie zijn overwaarde wil verzilveren, kan van een koude kermis thuiskomen, merkt Jeroen Wolfsen, directeur van financieel adviesbureau MoneyWise. Hij schreef eerder over de overwaardehypotheek en de voordelen die deze met zich meebrengt.

Inmiddels heeft Wolfsen de eerste dossiers in behandeling en is daarbij op een behoorlijk obstakel gestuit.

Ook voor huiseigenaren met een bestaande hypotheek

Wolfsen wilde klanten aan de Overwaarde Hypotheek van ABN Amro helpen. Bijzonder aan deze Overwaarde Hypotheek is dat ook huiseigenaren die een bestaande hypotheek bij een andere geldverstrekker hebben lopen in aanmerking kunnen komen. Dit is bij veel andere aanbieders van een opeethypotheek niet het geval.

Veel huiseigenaren met een forse overwaarde hebben een plukje aflossingsvrije hypotheek van zo'n 50.000 euro. Die groep is groter dan de groep huiseigenaren die alles heeft afgelost. Vroeger werd geadviseerd niet alles af te lossen, omdat dit belastingtechnisch niet aantrekkelijk was.

"En wat maakt het nu eigenlijk uit of je een huis hebt met een waarde van 400.000 euro zonder hypotheek of een huis met een waarde van 450.000 euro met een hypotheek van 50.000 euro? In beide gevallen is er sprake van 400.000 euro overwaarde. Natuurlijk moeten er nog maandlasten betaald worden over de bestaande hypotheek van 50.000 euro, maar als mensen dat gewoon kunnen betalen is er toch geen probleem?", schrijft Jeroen Wolfsen in een blog over de overwaardehypotheek.

Maar nu blijkt dat het met een bestaande hypotheek bij een andere geldverstrekker nogal moeilijk is om de Overwaarde Hypotheek bij ABN AMRO af te sluiten. Dat komt omdat de bank in dat geval een inkomenstoets toepast die behoorlijk streng is.

ABN is strenger voor huiseigenaren met een hypotheek elders

De bank heeft flink uitgepakt met een campagne voor de Overwaarde Hypotheek, onder meer met een video en een rekentool (overwaardecheck) die huiseigenaren een indicatie geeft van de overwaarde die ze kunnen opnemen. Daar rollen bedragen uit waar je behoorlijk de bloemetjes van buiten kan zetten, ook als je met je hypotheek niet bij ABN zit.

Maar in de praktijk past ABN een inkomenstoets toe waardoor het plaatje er dikwijls heel anders uitziet.

Voor huiseigenaren die hun hypotheek niet bij ABN AMRO hebben lopen, kijkt de bank of de hypotheeklasten niet te hoog worden en gaat daarbij uit van annuïteitenhypotheek met een looptijd van 30 jaar en een fictieve rente van 5 procent, ongeacht de werkelijke rente en resterende rentevaste periode en looptijd.

Om te bepalen hoeveel overwaarde er kan worden opgenomen wordt de bestaande schuld met 30 procent verhoogd. De bank gaat dus niet uit van de werkelijke maandlasten van de bestaande hypotheek, die bij deze huiseigenaren veel lager liggen omdat de hypotheek aflossingsvrij is. En wellicht ligt ook de rente veel lager als die onlangs opnieuw is vastgezet.

Voor huiseigenaren die hun hypotheek wél bij ABN AMRO hebben lopen is de bank minder streng. Hierbij gaat de bank uit van de werkelijke maandlasten. De 30 procent verhoging van de lopende schuld blijft achterwege.

Zwaardere inkomenstoets met bestaande hypotheek elders

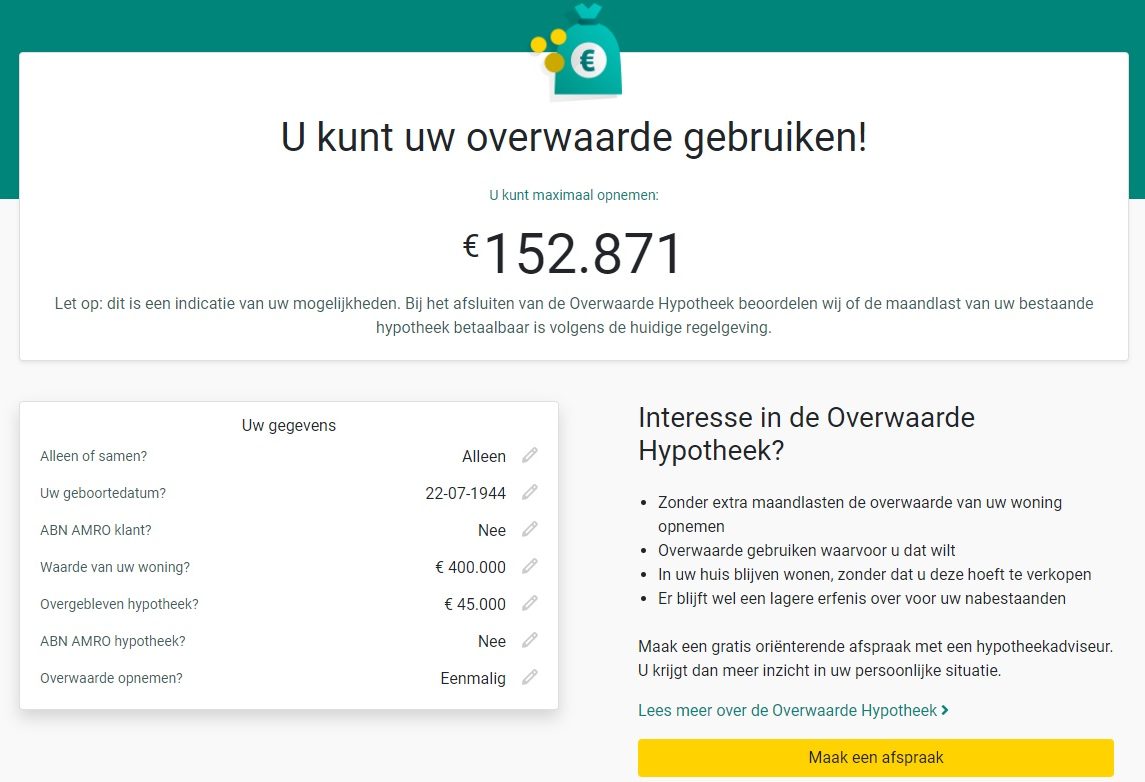

ABN AMRO legt het toetsingsbeleid voor de Overwaarde Hypotheek aan intermediairs uit met een voorbeeld waarin mevrouw Van Ewijk (75) in verschillende situaties haar woning wil aanpassen voor 55.000 euro. Aangezien ze dat niet kan doen van haar inkomen van 16.000 euro per jaar, wil ze graag 55.000 euro van haar overwaarde verzilveren.

Mevrouw Van Ewijk heeft een bestaande aflossingsvrije hypotheek van 45.000 euro bij een andere aanbieder dan ABN AMRO. De bank gaat er in het voorbeeld van uit dat haar woning voldoende overwaarde heeft voor de aanvraag.

Stel dat mevrouw Van Ewijk in de woning woont uit de uitlegvideo van ABN AMRO: ze heeft een huis dat vier ton waard is. Ze weet wel raad met internet en surft naar de website van de bank waar ze er via de tool achter komt dat ze zo'n 153.000 euro kan opnemen.

Maar omdat haar hypotheek bij een andere geldverstrekker loopt, past ABN AMRO een zwaardere inkomenstoets toe – iets dat overigens nergens duidelijk naar voren komt in de rekentool.

De bank berekent aan de hand van een annuïteitenhypotheek met 30-jarige looptijd en 5 procent rente of de hypotheeklasten niet te hoog worden. De aflossingsvrije schuld van 45.000 euro wordt met 30 procent verhoogd naar 58.500 euro. Dat mevrouw Van Ewijk een aflossingsvrije hypotheek heeft met 3 procent rente wordt buiten beschouwing gelaten.

De fictieve lasten van de huidige hypotheek komen hiermee op 314 euro per maand, te hoog om de Overwaarde Hypotheek te kunnen afsluiten. De hypotheeklasten mogen in de inkomenstoets niet hoger zijn dan 233 euro. Mevrouw Van Ewijk komt niet in aanmerking voor de Overwaarde Hypotheek.

Een werkelijk te lenen overwaarde van 0 euro ligt wel heel ver van de indicatie van 153.000 euro die uit de rekentool op de website van ABN AMRO rolde.

In het voorbeeld van ABN AMRO voor adviseurs wordt de Overwaarde Hypotheek van 55.000 euro wel aan mevrouw Van Ewijk toegekend als haar huidige aflossingsvrije hypotheek bij ABN AMRO loopt. Hier geldt de minder zware inkomenstoets waarbij met werkelijke lasten wordt gerekend. De totale hypotheeklasten komen dan nog steeds te hoog uit voor de norm, maar de bank maakt een uitzondering omdat de lasten van de Overwaarde Hypotheek bij de schuld worden opgeteld. De huiseigenaar hoeft deze niet maandelijks op te brengen.

Uitzondering voor ABN-hypotheek

"Als de hypotheek wel bij ABN AMRO loopt, maken we een uitzondering op de reguliere toets (looptijd 30 jaar tegen 5 procent), door het toepassen van ‘explain-regels’. Daarbij kijkt ABN AMRO naar de werkelijke maandlast van de bestaande hypotheek en houden we rekening met de resterende rentevaste periode. We vinden dat verantwoord omdat we met een hypotheek bij ons kunnen zien of een klant in financiële problemen komt en naar oplossingen kunnen zoeken", legt een woordvoerder van ABN AMRO in een e-mail aan Business Insider uit.

"Het is voor ABN AMRO lastiger om in de gaten te houden of een klant in financiële problemen komt en naar oplossingen te zoeken als de hypotheek bij een andere verstrekker loopt."

Volgens de bank zou een klant in financiële problemen kunnen komen als die geldverstrekker de hypotheekrente verhoogt en de maandlasten daardoor moeilijk betaalbaar worden. "Daarom toetst ABN AMRO in dat geval alsof de klant een nieuwe hypotheek elders sluit met een looptijd van 30 jaar tegen een toetsrente van 5 procent", aldus de woordvoerder.

ABN AMRO kan een huiseigenaar die door een bestaande hypotheek elders niet in aanmerking komt voor de Overwaarde Hypotheek wel de mogelijkheid geven om die hypotheek over te sluiten naar ABN AMRO, waarmee de bank uiteraard rente-inkomsten naar zich toetrekt.

Adviseurs en klanten verrast door strenge inkomenstoets

Klanten en adviseurs werden behoorlijk verrast door de inkomenstoets. Volgens MoneyWise-directeur Jeroen Wolfsen moesten adviseurs klanten onverwacht teleurstellen. "Klanten voelen zich misleid door de reclamecampagne over de overwaardehypotheek." Tot voor kort konden de adviseurs ook niet terecht voor duidelijkheid bij ABN AMRO, omdat accountmanagers en afdelingen niet goed op de hoogte waren van de inkomenstoets.

"We hebben geprobeerd intermediairs en ABN AMRO-adviseurs voor de introductie van de Overwaarde Hypotheek zo goed mogelijk te informeren over de Overwaarde Hypotheek en de bijbehorende inkomenstoets via bijeenkomsten", schrijft de woordvoerder van ABN AMRO.

"Desondanks hebben we vragen en opmerkingen gekregen over onbekendheid met de inkomenstoets. We schrijven dat vooral toe aan het feit dat het gaat om een nieuw product waar nog geen ervaring mee is en dat vragen vaak opkomen op het moment dat voor het eerst echt met het product wordt gewerkt. ABN AMRO heeft naar aanleiding van de signalen gezorgd voor extra informatievoorziening richting klanten en adviseurs."

"Geen slecht product, maar..."

Jeroen Wolfsen vindt de Overwaarde Hypotheek van ABN AMRO geen slecht product en begrijpt dat de bank een inkomenstoets toepast om te voorkomen dat huiseigenaren in financiële problemen komen. "Ze hebben immers een zorgplicht."

Maar als het aan hem ligt, wordt de inkomenstoets duidelijker naar klanten gecommuniceerd op de website. "Ze vragen in de tool bij een bestaande hypotheek bij een andere geldverstrekker niet iets over inkomen. En in de video op hun eigen site geven ze een voorbeeld van een bestaande hypotheek van 50.000 euro, maar benoemen niet dat er dan wel een inkomenstoets plaatsvindt."

ABN AMRO vindt de informatie op de website, waaronder de tool en de video, niet misleidend en ziet geen reden om de uitleg of overwaardecheck aan te passen. "We kunnen besluiten de uitleg aan te passen als blijkt dat zaken niet duidelijk zijn, maar we zien daar nu geen aanleiding voor."

"De 30 procent verhoging van de schuld geldt niet voor het bepalen van de maximale lening op inkomen. Die verhoging geldt alleen voor het bepalen hoeveel overwaarde er opgenomen kan worden", schrijft een woordvoerder van de bank. Mevrouw Van Ewijk zou in de bovenstaande situatie wél in aanmerkingen komen voor de overwaarde hypotheek.

ABN AMRO schrijft het volgende over de casus waarin mevrouw Van Ewijk een hypotheek bij een andere geldverstrekker heeft lopen:

"Met een inkomen van €16.000, een annuïtaire toets van 30 jaar met een rente van 5%, kan zij een hypotheek krijgen van €43.466 (https://www.berekenhet.nl/hypotheek/maximale-hypotheek-berekenen.html). Dat zou betekenen dat haar bestaande hypotheek €1.544 te hoog is. Zij heeft een opnamemogelijkheid van €152.871 en wil €55.000 opnemen. In plaats van een bedrag van €55.000 kan zij een bedrag van €56.544,- opnemen en is er geen enkel probleem. Zowel nu niet als straks niet. Met andere woorden: zij kan wel een Overwaarde Hypotheek krijgen ook al loopt de bestaande hypotheek elders."

Lees meer over hypotheken:

- Bang dat je na 30 jaar geen nieuwe hypotheek krijgt van de bank? Hier moet je op letten met een aflossingsvrije hypotheek

- Boetevrij aflossen op je hypotheek? Dit zijn de verschillen tussen 27 hypotheken, van 10% tot volledige aflossing in 1 jaar

- ‘Summersale’ met de hypotheekrente – dit zijn de laagste hypotheekrentes voor 10 jaar vast en andere looptijden

- Alles duurder? Zoveel kunnen je vaste woonlasten dalen, als je je hypotheek oversluit tegen een lagere rente