De eerste begroting van het kabinet-Rutte 3 op Prinsjesdag geeft ook een overzicht van de maatregelen die van belang zijn voor ondernemers.

Premier Mark Rutte houdt stug vast aan de afschaffing van de dividendbelasting, maar er zijn ook tal van andere maatregelen die van belang zijn.

In het Belastingplan 2019 staat een opsomming van de belangrijkste ingrepen. We pakken zes maatregelen met een brede impact voor ondernemers eruit.

De vennootschapsbelasting gaat omlaag: 16% tot winst van 200.000 euro.

Het kabinet-Rutte 3 verlaagt voor zowel grotere als kleinere bedrijven de vennootschapsbelasting.

Kleine kanttekening: oorspronkelijk was het de bedoeling om voor winsten vanaf 200.000 euro een tarief van 21 procent te rekenen vanaf 2021. Maar dit wordt 22,25 procent, mede omdat de afschaffing van de dividendbelasting duurder uitvalt van verwacht. Mogelijk gaat dit 2 miljard euro per jaar kosten.

De dividendbelasting verdwijnt vanaf 2020.

Vooral om buitenlandse beleggers in Nederlandse multinationals te behagen en het vestigingsklimaat voor internationale bedrijven te verbeteren wil het kabinet-Rutte 3 de dividendbelasting afschaffen. Die bedraagt nu 15 procent.

Voor Nederlandse beleggers kan de dividendbelasting verrekend worden met de inkomstenbelasting. Voor buitenlandse beleggers hangt dit af van belastingverdragen die Nederland heeft gesloten met andere landen.

Het lage btw-tarief gaat naar 9 procent.

Voor ondernemers betekent de aanpassing van het lage btw-tarief naar 9 procent vooral dat ze goed moet opletten bij het beprijzen van hun producten en het sturen van facturen. Een administratieve klus dus.

Kleine ondernemers met minder dan 20.000 euro omzet: geen btw.

De fiscale regeling voor kleine ondernemers wordt aangepast. Belangrijkste maatregel: wie minder dan 20.000 euro omzet per jaar draait, hoeft geen btw in rekening te brengen.

Box 2: heffing naar 26,9 procent.

Ondernemers met een belang van meer dan 5 procent in een bv vallen onder de heffing in box 2 bij winstuitkeringen. De verhoging van het tarief in box 2 is bedoeld om verschillende ondernemingsvormen ongeveer even aantrekkelijk te laten blijven.

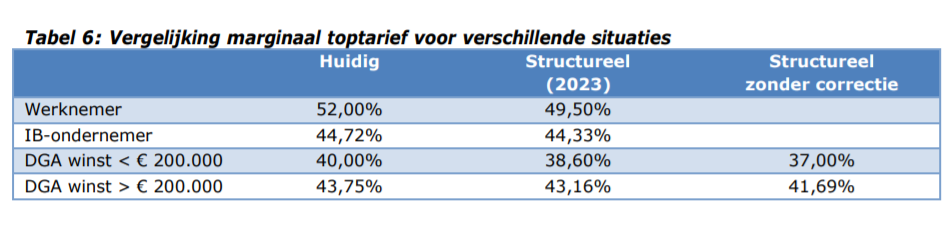

In onderstaande tabel van het Belastingplan 2019 staat een vergelijking tussen ondernemers die onder de vennootschapsbelasting vallen (bv of nv) en ondernemers die onder de inkomstenbelasting vallen (IB).

Het toptarief voor de IB-ondernemer ligt wat hoger dan dat van de directeur-grootaandeelhouder (dga) met een eigen bv. Volgens het kabinet-Rutte 3 helpt de verhoging van het tarief in box 2 om de verschillen niet al te groot te laten zijn.

In de derde kolom 'zonder correctie' is te zien wat dga's als toptarief zouden hebben zonder de verhoging van de heffing in box 2.

De verliesverrekening gaat terug naar 6 jaar.

Een maatregel die de voordelig is voor de fiscus is de beperking van oude verliezen op het moment dat een bedrijf weer winst maakt. Nu mag nog tot negen jaar terug een beroep worden gedaan op oude verliezen. Dat wordt teruggebracht naar zes jaar.