- Hogere energieprijzen vormen de belangrijkste component van de sterk gestegen inflatie.

- Voor olieprijzen lijkt het erop dat de opwaartse beweging de komende periode nog kan doorzetten.

- Beursexperts Michael Nabarro en Gökhan Erem belichten de relatie tussen olieprijzen en aandelen van de grote olie-en gasproducenten op de beurs.

- Lees ook: Beleggers moeten oppassen voor nieuwe dalingsgolf: let op dit koersniveau voor de S&P 500

ANALYSE – Aandelenmarkten kregen dinsdag steun van berichten dat het wellicht toch mee gaat vallen met de gevreesde invasie van Oekraïne door Rusland. Het herstel volgde nadat van Amerikaanse zijde afgelopen weekend nog de waarschuwing klonk dat Rusland klaar is om binnen enkele dagen Oekraïne binnen te vallen.

De snelheid waarmee de inschattingen over de ernst van het Oekraïense conflict omslaan, zorgt er zodoende voor dat financiële markten flink heen en weer worden geslingerd.

Intussen blijft de hoge inflatie een bron van onzekerheid voor beleggers, zoals we in onze bredere marktbeschouwing van afgelopen weekend hebben toegelicht.

In deze bijdrage gaan we dieper in op de grondstoffensector, die een grote rol speelt bij de hoge inflatie die nu steeds breder voelbaar is.

We kijken hierbij meer in detail naar de ontwikkeling van olieprijzen en evalueren in dit verband ook twee tips die we eerder gaven voor de aandelen Shell en ExxonMobil. Tijd om mooie winsten veilig te stellen of nog aanhouden met uiteraard een zogenoemde winststop?

Grondstoffen best presterende vermogenscategorie

Hoewel veel beleggers vooral naar aandelen en obligaties kijken, waren grondstoffen sinds het dieptepunt op financiële markten van maart 2020 de best presterende vermogenscategorie.

De gemiddelde prijzen van de een breed mandje van grondstoffen, de CRB-index, zijn meer dan verdubbeld sinds het dieptepunt van de Covid-crash van maart 2020.

De energieprijzen zijn daarbij grofweg verviervoudigd, terwijl andere grondstoffen uit de CRB-index een gemiddelde stijging van 80 procent hebben laten zien.

Diverse grondstoffen stijgen als gevolg van de onder andere problemen in de verschillende toeleveringsketens, klimaatontwikkelingen en geopolitieke spanningen, maar de echte aanjager van de inflatie is toch de energiesector.

Aandelensector energie springt er bovenuit

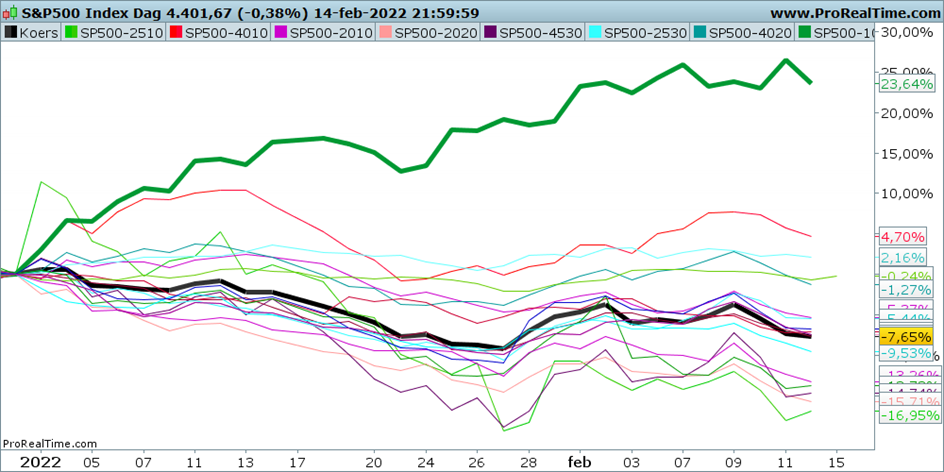

Op de aandelenmarkt is de energiesector dit jaar de duidelijke winnaar. Ter illustratie zie je hieronder de grafiek van de Amerikaanse S&P 500-index, die zelf wordt weergegeven met de dikke zwarte lijn, en de overige verschillende (sub)sectoren. Deze grafiek is herijkt op 1 januari 2022.

De dikke groene lijn vertegenwoordigt de sector energie, die buitengewoon sterk presteert.

In Europa presteert de energiesector ook sterk, maar is het beeld iets genuanceerder.

Dat de energiesector zo goed presteert, is natuurlijk vooral het gevolg van sterk opgelopen energieprijzen. Daarnaast speelt ook mee dat veel grote energieconcerns flinke herstructureringen doorvoeren en kostprijzen voor de olie-activiteiten zijn gedaald tot een bandbreedte van tussen de grofweg 35 en 50 dollar per vat voor de meeste soorten oliewinning.

Met de huidige hoge olieprijzen van meer dan 90 dollar per vat, is het momenteel lekker verdienen voor olie- en gasproducenten. De bedrijfscijfers die de afgelopen weken voorbijkwamen, waren prima en individuele bedrijven kijken weer naar inkoopprogramma's voor aandelen en het uitkeren van dividenden.

De energietransitie is op de langere termijn een zeer kostbare exercitie en zal uiteindelijk de winstmarges drukken, maar evengoed kunnen we voorlopig niet zonder fossiele brandstoffen. De prijsontwikkelingen van olie en gas worden wel een steeds belangrijkere factor bij de waardering van energieproducenten. Daarom kijken we in deze bijdrage wat specifieker naar de olieprijs zelf.

Wat doet de olieprijs?

Wat betreft de olieprijs wordt door sommige analisten gesproken van een stijging richting de 120 dollar per vat. Veel partijen lijken een prijs van meer dan 100 dollar per vat voor de komende maanden mogelijk te achten. Die inschatting is mede gebaseerd op de krapte in het aanbod als gevolg van desinvesteringen en toename in de vraag bij de heropening van economieën.

Aan de andere kant zorgen de politieke ontwikkelingen rond Rusland en Oekraïne voor een extra risicopremie in de huidige prijzen: de zogenoemde 'Putin put'.

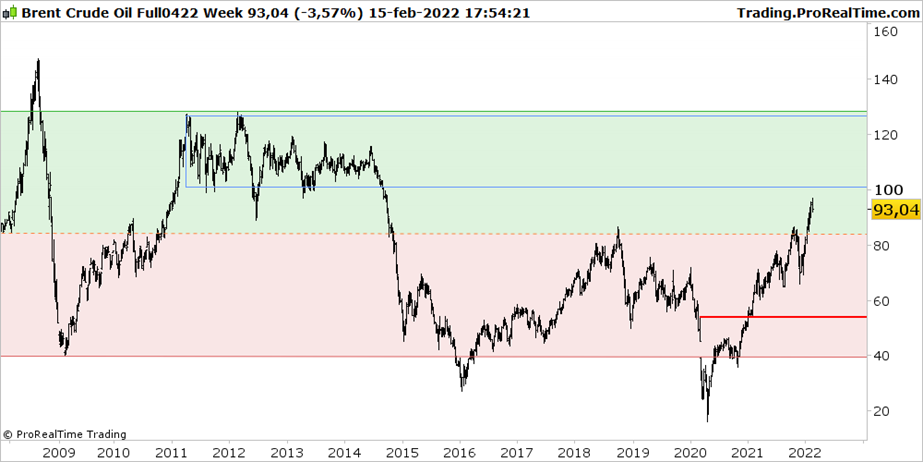

Een olieprijs van meer dan 100 dollar per vat klinkt hoog, maar is dat ook gek? In historisch perspectief valt dat mee, zo blijkt uit de onderstaande grafiek.

Wanneer we de kort beleefde extremen weglaten, blijkt dat Brent-olie de afgelopen vijftien jaar tussen de 40 dollar en 130 dollar per vat bewoog. Het huidige niveau van 93 dollar is daarbij niet heel ver van het midden van die bandbreedte.

Prijzen boven 100 dollar per vat hoeven ook niet heel kort stand te houden, zoals blijkt uit de periode tussen 2011 en 2014. Koersen noteerden destijds met grote regelmaat tussen de 100 dollar en 125 dollar per vat, hetgeen duidt op een relatief prijsevenwicht op hoog niveau en niet per se een spike.

Een ander interessant gegeven is dat de aanloop naar een evenwicht in de genoemde zone vanaf 2011 vooraf werd gegaan door een stijging van olieprijzen vanaf 2009. En dat laatste lijkt veel op de recente aanloop vanaf afgelopen jaar.

Op de korte termijn zijn verdere stijgingen van de olieprijs dus niet uitgesloten. Aan de de andere kant zullen producenten ook bij lagere prijzen nog goed kunnen verdienen, zolang die boven de 60 dollar per vat blijven.

Shell en ExxonMobil: koerswinst verzilveren of niet?

De tips die we eerder gaven voor de aandelen ExxonMobil en Shell, hebben inmiddels een rendement opgeleverd van grofweg 25 procent. Daarbij rijst de vraag: tijd om koerswinsten te verzilveren of aanhouden met een winststop?

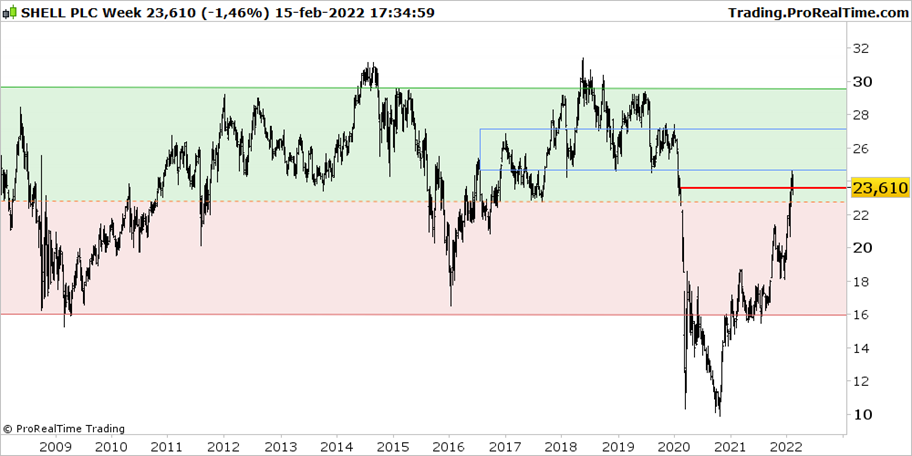

Hieronder tonen we de koersgrafiek van Shell. Deze beweegt over een lange periode genomen per saldo zijwaarts. Ook hier is pas recent de mediaan van die range overschreden.

Voor Shell zijn de koersniveaus in het blauwe blok in de grafiek, van tussen de 25 en 27 euro, voorlopig het richtpunt. De koersen van grote olie- en gasbedrijven zijn minder hard gestegen dan de olieprijs zelf.

Je ziet in de grafiek dat de koers van Shell recent boven het niveau van de Covid-dip (rode lijn) is uitgestegen. De olieprijs zelf zit al een stuk verder boven het niveau van de Covid-dip, zoals te zien is bij de rode lijn van de grafiek van Brent-olie.

De verwachting dat de olieprijs, behoudens een correctie, op termijn nog een stuk hoger kan reiken, geeft waarde-aandelen zoals Shell een belangrijke steun in de rug. Bovendien bieden aandelen als Shell momenteel bescherming tegen hogere inflatie en de geopolitieke risico's. Voor de volledigheid: deze vooruitzichten en conclusies gelden ook voor het aandeel ExxonMobil, een andere waarde die we in portefeuille hebben.

Er speelt in de bredere markt uiteraard veel op dit moment, dus lees ook onze bredere analyse komend weekend.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.