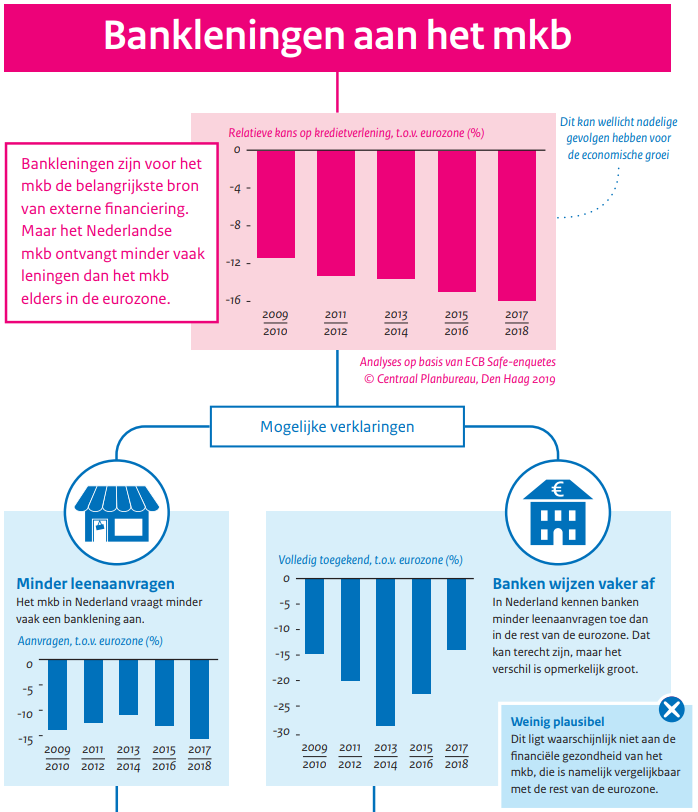

In Nederland krijgen middelgrote en kleine bedrijven ie een banklening aanvragen, relatief vaak te maken met een afwijzing. Dat meldt het Centraal Planbureau (CPB) in zijn dinsdag verschenen publicatie ‘MKB-bankfinanciering in Europees perspectief’.

Dat Nederlandse mkb’ers vaker bot vangen dan elders in Europa ligt volgens het CPB niet aan de financiële gezondheid van Nederlandse bedrijven. “Nederlandse bedrijven zijn namelijk winstgevender dan bedrijven elders en ze beschikken over een gemiddeld niveau aan eigen vermogen”, aldus het CPB.

Als mogelijke verklaring noemt het CPB een relatief laag concurrentieniveau tussen banken, “al is dit niet bewezen.” De relatief hoge leenrentes zouden wel wijzen op een sterke marktmacht van grootbanken.

Daarnaast wijst het Planbureau erop dat Nederlandse banken relatief veel leningen uitzetten op de woningmarkt. Die zou aantrekkelijker zijn dan de markt voor bedrijfsleningen vanwege fiscale subsidies in combinatie met een sterke bescherming van banken bij terugbetalingsproblemen.

Overigens doen Nederlandse mkb'ers in Europees perspectief ook weinig aanvragen voor bankleningen. Dat kan volgens het CPB komen door de verwachting om afgewezen te worden, of doordat Nederlandse bedrijven minder behoefte hebben aan leningen.

De werking van de kredietmarkt kan volgens het CPB verbeteren door het opzetten van een kredietregister, wat in veel andere Europese landen al bestaat.

"Nieuwe toetreders op de leenmarkt kunnen profijt hebben van openbare gegevens over terugbetaalkansen. Tegelijkertijd zijn er geen spectaculaire effecten te verwachten van zo’n register gezien de uitgebreide beschikbaarheid van data in het huidige digitale tijdperk en de sterke bescherming van crediteuren in Nederland."