Ook in Europa worden het uitdagende tijden voor obligatiebeleggers. Voor aandelen blijven de vooruitzichten voor de iets langere termijn positief, stelt Michael Nabarro.

Het voornemen van de Amerikaanse centrale bank, de Federal Reserve, om later dit jaar te beginnen met het terugschroeven van de aankoopprogramma’s voor obligatieleningen – waardoor rentes laag blijven – heeft een schokgolf op de financiële markten veroorzaakt.

De zorg dat het gedeeltelijk sluiten van de geldkraan het economisch herstel de kop in zal drukken, leidde tot forse verliezen op de beurzen. Tegelijkertijd liep de rente fors op en obligatiebeleggers verkochten in groten getale hun lopende posities.

Echter, leden van het beleidscomité van de Fed kwam te hulp en nuanceerde de eerder gedane uitspraken. Bovendien werd er benadrukt dat het na het stopzetten van de aankoopprogramma’s, het nog een lange tijd zal duren voordat de rente verhoogd zal worden. Dit heeft de rust op financiële markten enigszins teruggebracht.

Afgelopen donderdag gaf president Mario Draghi van de Europese Centrale Bank (ECB) beurzen nog één zetje in de rug door aan te geven dat de ECB verwacht de belangrijkste rentetarieven op of onder de huidige niveaus te houden. Hij gaf niet aan hoe lang die, langere” periode zal duren. Draghi benadrukte wel dat het rentebeleid wordt gebaseerd op de ontwikkeling van de inflatie, de economie en kredietverlening.

Focus op geldkraan Fed

Hoewel de markt wat lijkt te kalmeren zullen de financiële markten de aankomende periode met een vergrootglas de macro-economische data uit de VS analyseren. Beleggers hopen een idee te krijgen wanneer en in welk tempo de huidige stimulans zal worden afgebouwd.

In Europa lijkt dit proces verder weg. ECB-president Draghi handhaafde zijn voorspelling dat de Europese economie in de loop van dit jaar zal stabiliseren. Maar de vooruitzichten voor groei blijven somber en de kans blijft aanwezig dat de ontwikkelingen uiteindelijk slechter uitvallen dan nu wordt voorspeld. Daarnaast worden beleggers geconfronteerd met tegenvallende economische data uit China en staan de beurzen van vele opkomende markten onder forse druk. Met het cijferseizoen voor de deur hoeven beleggers zich dus niet te vervelen en kan het een interessante zomer worden.

Ik sta in deze bijdrage stil bij de ontwikkelingen van een drietal verschillende aandelenindices en twee rentemarkten: de AEX-Index, Europese Stoxx-600 en de Amerikaanse S&P-500 en de 10 jaarsrente in de VS en Duitsland.

AEX index

Sinds het dieptepunt van september 2011 is er een stijgende trend waarneembaar. Eind mei werden de toppen uit 2011 (274 punten) bereikt maar het gebrek aan kracht rond deze niveaus zorgde voor initiële verkoopdruk. Zoals hierboven aangegeven gaf de Fed de markt nog een extra dreun en werd het verwachte dipje (zie mijn vorige column) een fikse correctie en de AEX noteerde op een gegeven moment zelfs 331 punten.

Inmiddels is de koers weer hersteld naar de toppen van begin dit jaar rond de 355-358 punten. Dit kan op de korte termijn wat weerstand geven maar zolang het langere termijn beeld positief blijft, denk ik dat er wederom een hoger bodem gevormd gaat worden en het een kwestie van tijd is voordat deze zone wordt doorbroken. Indien dit plaatsvindt, lijkt een nieuwe aanval op de 374 punten waarschijnlijk. Boven dit niveau mag er vanuit technische optiek een stijging richting de 400-420 zone verwacht worden.

Hoewel de markt soms op forse correcties wordt getrakteerd, blijven de langere termijn trends positief zolang de 320-330 zone intact blijft. Kortom, kopen op dips zolang de steunzone op 320-330 punten intact is.

(klik op grafiek voor uitvergroting)

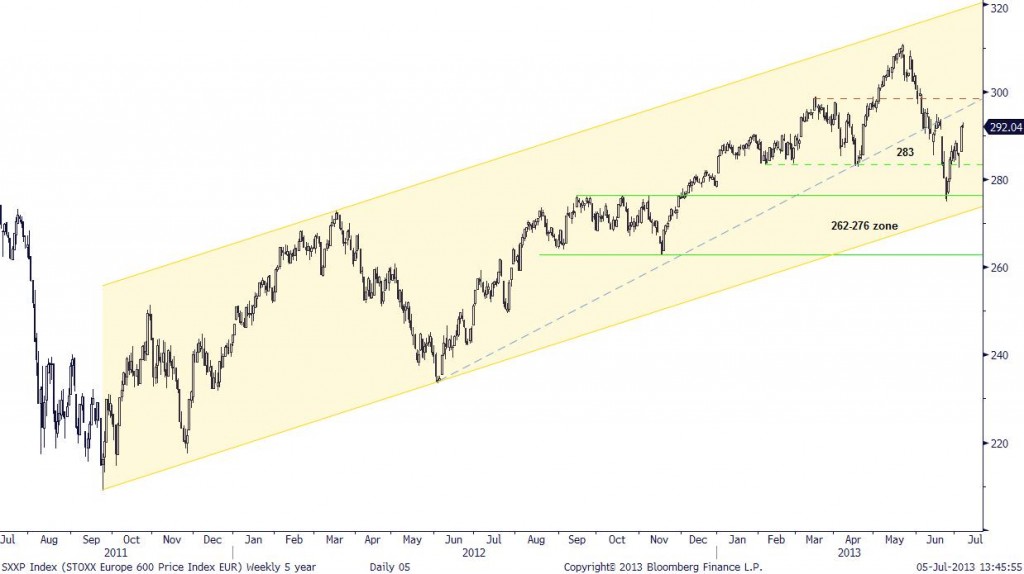

Stoxx 600

Ook de breed gemeten Stoxx-600 laat sinds het dieptepunt van 2011 een stijgende trend zien. Bernanke’s toespraak drukte de koersen door de opgaande trendlijn sinds 2012 en de steun op 283 punten. Echter, de koersen werden opgevangen bij de belangrijke lange termijn steunzone op circa 262-276 (oude weerstand).

Door het recente geweld is er een wat neutraler beeld op de korte termijn ontstaan. De bandbreedte is wel wat ruim (gevolg van de forse koersuitslagen) waarbij de grenzen op respectievelijk 275-299 liggen. Echter, zolang de langere termijn opgaande trend intact is, lijkt het ook hier een kwestie van tijd voordat het weerstandsniveau op 299 opwaarts wordt doorbroken. De eerst koersprojecties liggen dan op circa 330 punten. Ook hier is het motto ‘kopen op dips’, zolang de steunzone op 262-276 punten intact is.

(klik op grafiek voor uitvergroting)

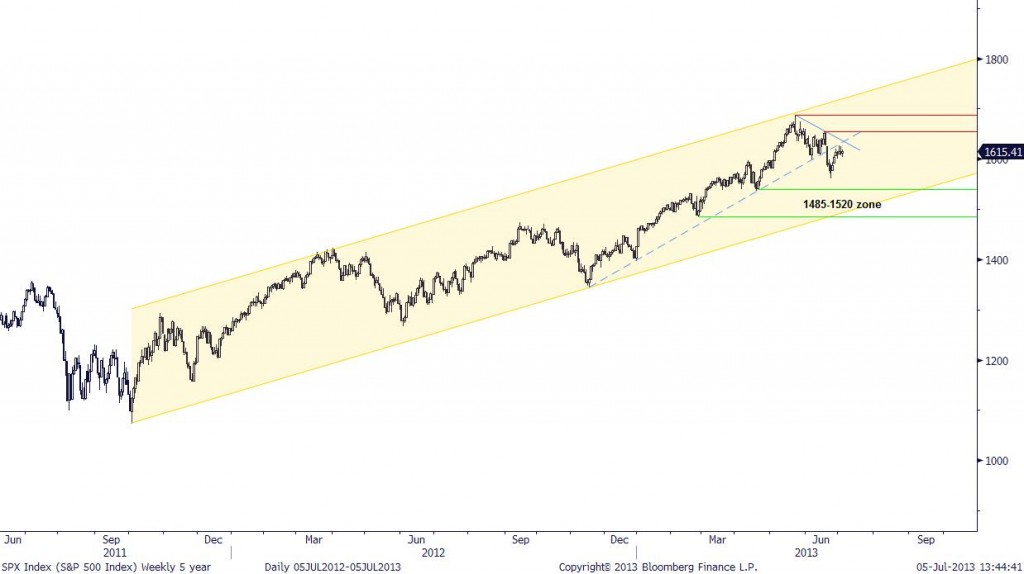

S&P-500 Index

De prestaties van de beurzen in de VS zijn imposant. Er sinds 2011 een sterke opwaartse trend waarneembaar en bereikte deze index in mei dit jaar nieuwe recordstanden.

Hoewel ook hier af en toe de index op adem moet komen, blijven de langere termijn trends opwaarts gericht. Het is nog te vroeg om te zeggen dat de huidige korte termijn correctie ten einde is, maar toch blijft kopen op zwakte aanbevolen. Dit zolang de 1485-1520 steunzone intact is.

(klik op grafiek voor uitvergroting)

Duitse rente

De Duitse rente is al sinds de jaren 1980 aan het dalen. Gedurende de crisis van 2008 kwam er een versnelling neerwaarts als gevolg van het stimulerende beleid van de ECB en de vlucht naar kwaliteit. We zien dat het afgelopen jaar er een stabilisatie plaatsvindt tussen de grofweg 1,12- 1,73 procent. Na de uitspraken van Fed-voorzitter Bernanke prikte de koers even boven de 1,73 procent, maar na het verhaal van Draghi zakt de rente weer wat terug.

De markt is nog niet overtuigend door de weerstandszone heen gebroken en na de recente opleving kan een correctie optreden. Echter, indien deze zone overtuigend wordt gekraakt, dienen beleggers rekening te houden met een licht oplopende rente richting de richting de bandbreedte van 2 tot 2,40 procent.

(klik op grafiek voor uitvergroting)

10 jaarsrente VS

In de VS zagen we tot twee weken geleden een nagenoeg gelijk beeld met Europa. Echter, na de uitspraken van Bernanke zien we dat de rente sneller oploopt dan in Duitsland.

De weerstandszone van 2,42 procent is doorbroken en een aanval op de dalende trendlijn (2,75 procent) lijkt een kwestie van tijd. Indien deze weerstand sneuvelt, lijken stijgingen richting de 3,8 tot 4 procent niet onwaarschijnlijk. Hoewel dit lang kan duren, zal een dergelijke beweging voor een constante druk op de koersen van Amerikaanse obligaties zorgen.

(klik op grafiek voor uitvergroting)

Aandelen bieden betere kansen dan obligaties

Het is nog te vroeg om te concluderen dat correctieve fase voor aandelen op korte termijn voorbij is. Echter, de positieve langetermijntrends zijn nog intact en hogere koersen lijken waarschijnlijk.

Kijken we naar de rentemarkt dan kunnen de verschillen tussen de VS en Europa gaan oplopen. Vooral omdat het economische herstel in de VS voorspoediger verloopt. In de VS lijken we het dieptepunt gepasseerd en lijken hogere rentes waarschijnlijk.

Gezien het belang van de rente-ontwikkeling voor het economie zal de Fed waarschijnlijk zijn uiterste best doen om het huidige tempo van rente-stijgingen af te remmen, maar obligatiebeleggers in de VS lijken wel geconfronteerd te worden met verdere koersdalingen.

In Europa is het een ander verhaal en kan het langer duren voordat het economische herstel handen en voeten krijgt. Echter, ook in Duitsland worstelt de 10-jaarsrente met een belangrijke weerstandszone en indien deze sneuvelt, kan ook hier de rente langzaam oplopen. Ook in Europa worden het uitdagende tijden voor de obligatiebelegger.

Michael Nabarro is Investment Manager, Private Trading bij ABN Amro MeesPierson Private Banking . Michael’s financiële carrière begon in 1989 en sindsdien is hij actief betrokken bij het adviseren van particuliere en professionele relaties, voornamelijk partijen met een actieve beleggingsstijl. Zijn columns zijn niet bedoeld als individueel advies tot het doen van beleggingen. Voor meer informatie zie: Technische Analyse bij ABN Amro.

Dit artikel is oorspronkelijk verschenen op z24.nl