- Hypotheekrentes blijven laag, terwijl rentes op de kapitaalmarkt de afgelopen weken wel zijn gestegen.

- Geldverstrekkers leveren in op hun winstmarge om hun marktaandeel te behouden.

- Financieel intermediair Van Bruggen Adviesgroep denkt dat een lichte stijging van hypotheekrentes waarschijnlijk is de komende weken.

- Lees ook: 3 scenario’s voor de hypotheekrente in 2022 – plus 7 trends die van belang zijn voor je hypotheek

Hypotheekrentes zijn de afgelopen weken vrijwel niet in beweging gekomen. Maar de vraag is of dat zo kan blijven. Op kapitaalmarkten stijgen de rentes namelijk wel en dat betekent dat de winstmarges op hypotheken voor geldverstrekkers verder onder druk komen te staan.

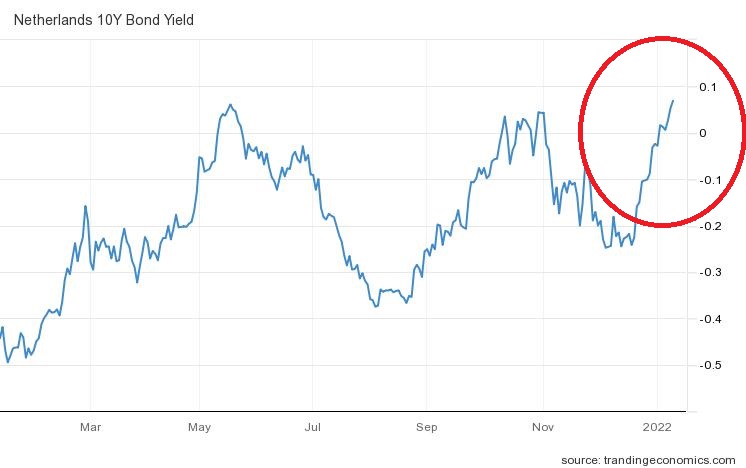

Door de aanhoudende zorgen over de hoge inflatie zijn beleggers gaan anticiperen op hogere rentes. Dit is vooral zichtbaar op de kapitaalmarkt, waar bijvoorbeeld de rente voor de 10-jarige Nederlandse staatslening sinds medio december met ruim 0,2 procentpunt is gestegen.

De 10-jarige staatsrente is een belangrijk anker voor de hypotheekmarkt, omdat deze een indicatie geeft van de ontwikkeling van de leenkosten voor geldverstrekkers als ze zelf financiering moeten ophalen om hypotheekleningen uit te zetten.

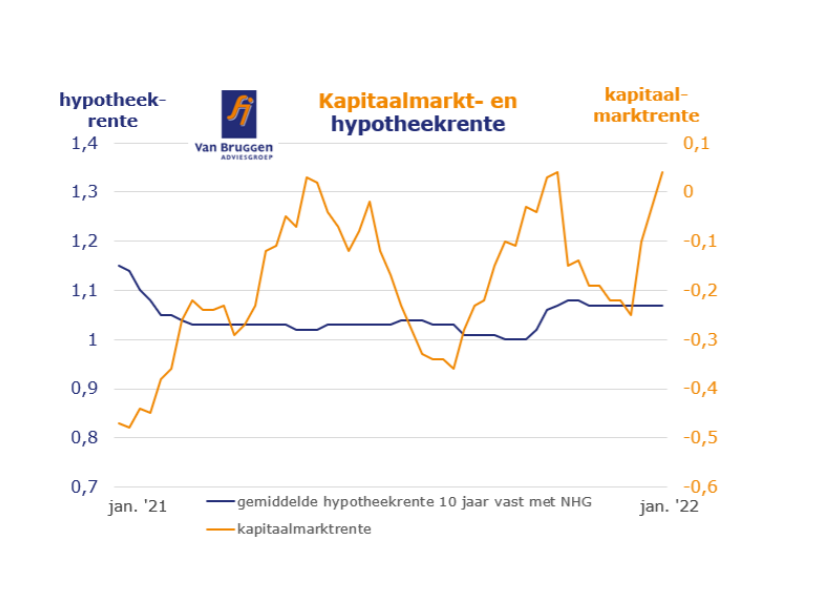

Ondanks de recente stijging van de kapitaalmarktrente, gebeurt er op de hypotheekmarkt echter weinig. Financieel intermediair Van Bruggen Adviesgroep laat dit in de nieuwsbrief van deze week zien aan de hand van de onderstaande grafiek. Hierin is de ontwikkeling van de gemiddelde hypotheekrente voor 10 jaar vast (blauwe lijn) afgezet tegen de 10-jaars staatsrente (oranje lijn).

Te zien is dat de gemiddelde hypotheekrente vooralsnog niet reageert op de stijgende kapitaalmarktrente. Dit fenomeen is afgelopen jaar ook twee keer opgetreden. De 10-jaarsstaatsrente is toen na een aanvankelijke stijging steeds weer teruggezakt.

Kans op hogere rentes neemt toe

De vraag is hoe dat dit keer gaat lopen. Van groot belang hierbij is de inflatie-ontwikkeling in de eurozone. In december lag de inflatie in de eurozone op 5 procent, maar tot nog toe heeft de Europese Centrale Bank steeds volgehouden dat de hoge inflatie vanzelf gaat terugzakken. Daarom blijft de ECB zeer voorzichtig met het terugdraaien van het goedkoopgeldbeleid, wat ervoor gezorgd heeft dat rentes extreem laag zijn.

Zondag stelde de Duitse ECB-bestuurder Isabel Schnabel echter dat de aannames die de ECB hanteert wankel zijn, vooral wat betreft de energieprijzen. Als die dit jaar relatief hoog blijven, werkt dat door op de inflatie en moet de ECB misschien sneller dan verwacht op de rem trappen, wat rentes op de kapitaalmarkt omhoog kan duwen.

Van Bruggen merkt op dat in de huidige situatie, met een lichte stijging van de kapitaalmarktrente en vlakke hypotheekrentes, er al sprake is van margedruk voor geldverstrekkers. "De vraag is hoelang geldverstrekkers dit nog willen volhouden. Al blijft de dreiging voor ze bestaan om hypotheekproductie mis te lopen, wanneer de eerste geldverstrekker de hypotheekrente verhoogd en de rest niet volgt. Voor de komende tijd lijken lichte hypotheekrenteverhogingen eerder in het verschiet te liggen dan verlagingen; zeker als de marktrente zijn weg omhoog verder voortzet."

Vooralsnog betaal je voor een hypotheekrente die 20 jaar vaststaat gemiddeld 1,4 procent rente mét NHG-verzekering en gemiddeld 1,87 procent rente zonder NHG. Voor 10 jaar vast ligt het gemiddelde tarief mét NHG op 1,07 procent en zonder NHG op 1,45 procent, blijkt uit gegevens van Van Bruggen.

Interessant in dit verband is dus ook om de energieprijzen te volgen: niet alleen vanwege de gaskosten voor huiseigenaren, maar ook breder. Dure energie werkt door in de inflatie en dat kan dus leiden tot hogere rentes...inclusief de hypotheekrente.