Nederlandse banken kunnen hun borst natmaken. De winstgevendheid kan fors onder druk komen te staan doordat banken minder gaan verdienen op hypotheken. Daarvoor waarschuwt toezichthouder De Nederlandsche Bank (DNB) maandag.

Banken verdienen geld aan het verschil tussen ontvangen rentes van hypotheekleningen en bedrijfskredieten en rente die ze betalen. Zelf lenen banken bijvoorbeeld geld op de kapitaalmarkt en van spaarders.

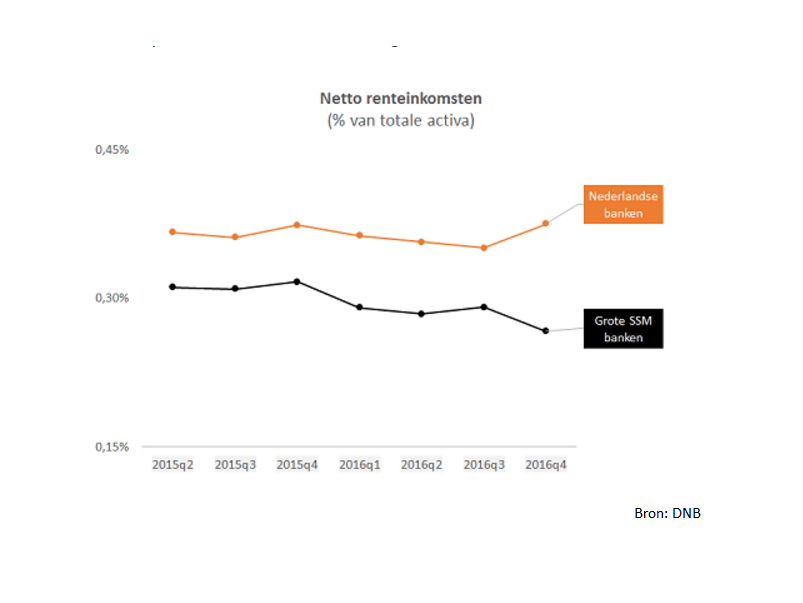

Nederlandse banken leven van rentemarge

Voor Nederlandse banken is het rentebedrijf een relatief belangrijke inkomstenbron vergeleken met andere banken in de eurozone. Ze halen er gemiddeld 70 procent van hun operationele inkomsten uit, tegen pakweg 50 procent bij andere banken in het eurogebied, aldus DNB.

Bovendien ligt de rentemarge – het verschil tussen de rente die banken gemiddeld ontvangen en de rente die ze betalen – bij Nederlandse banken op een relatief hoog niveau, zo blijkt uit onderstaande grafiek van DNB.

(klik voor uitvergroting)

De relatief hoge rentemarges van Nederlandse banken hebben een aantal oorzaken. Zo wisten banken bij hypotheken hun marges de afgelopen jaren op peil te houden doordat ze de dalende hypotheekrentes konden compenseren met de verlaging van spaarrentes. Ook konden banken relatief hoge rentes blijven rekenen op zakelijke kredieten.

Ten behoeve van de algehele winstgevendheid hebben banken ook fors gesneden in de kosten met grote ontslagrondes.

Dreun van lagere hypotheekrentes komt eraan

Toezichthouder DNB denkt echter dat winstmarges de komende jaren onder druk komen te staan bij banken. Zo zijn spaarrentes inmiddels dermate laag, dat een verdere daling er nauwelijks meer in zit. Tegelijk blijft er vanwege de stevige concurrentie op de hypotheekmarkt druk op de hypotheekrentes staan.

Een ander fenomeen waar banken weinig aan kunnen doen, is de verschuiving in de samenstelling van hun hypotheekportefeuilles: er lopen steeds meer oude leningen met relatief hoge hypotheekrentes af; recent afgesloten hypotheekleningen kennen lagere rentes, dus uiteindelijk werkt dat beetje bij beetje door op de rente-inkomsten van Nederlandse banken.

De brutomarge op hypotheekleningen is inmiddels gedaald tot 1,5 procent, aldus DNB. Tussen 2010 en 2015 lag deze marge steeds tussen de 2 en 3 procent.

Omdat het accent de komende jaren verschuift naar hypotheekleningen die tegen lagere rentes zijn afgesloten, hakt dat er aardig in bij banken.