- Hypotheekrentes hebben nieuwe laagterecords gebroken.

- Het effect van de lagere hypotheekrente is het grootst bij een aflossingsvrije hypotheek.

- Business Insider zocht uit wat de daling van hypotheekrentes in de afgelopen 15 jaar betekent, als je een hypotheek van 2 ton tot 5 ton hebt.

Hypotheekrentes hebben nieuwe laagterecords gebroken, signaleert financieel intermediair De Hypotheker vrijdag.

De sterkste dalingen doen zich voor bij hypotheken zonder Nationale Hypotheek Garantie. Vooral in dit segment is de concurrentie tussen geldverstrekkers groot. Aanbieders van hypotheken willen zich niet uit de markt laten prijzen en hanteren daarom zeer scherpe hypotheekrentes.

Voor NHG-hypotheken, waarmee je onder voorwaarden verzekerd bent als je de hypotheeklasten niet meer kunt dragen, geldt dit jaar een maximumgrens van 325.000 euro. Door de stijgende huizenprijzen moeten kopers echter vaker hun toevlucht nemen tot hogere hypotheken, waardoor het relatief druk is in het segment boven de 325.000 euro.

De gemiddelde hypotheekrente is inmiddels zó laag, dat het laagterecord uit 2020 opnieuw is verbroken, volgens De Hypotheker. De financieel intermediair verwacht dat hypotheekrentes, onder meer door het goedkoopgeldbeleid van centrale banken én de stevige concurrentie onder aanbieders, voorlopig nog op het huidige lage niveau blijven.

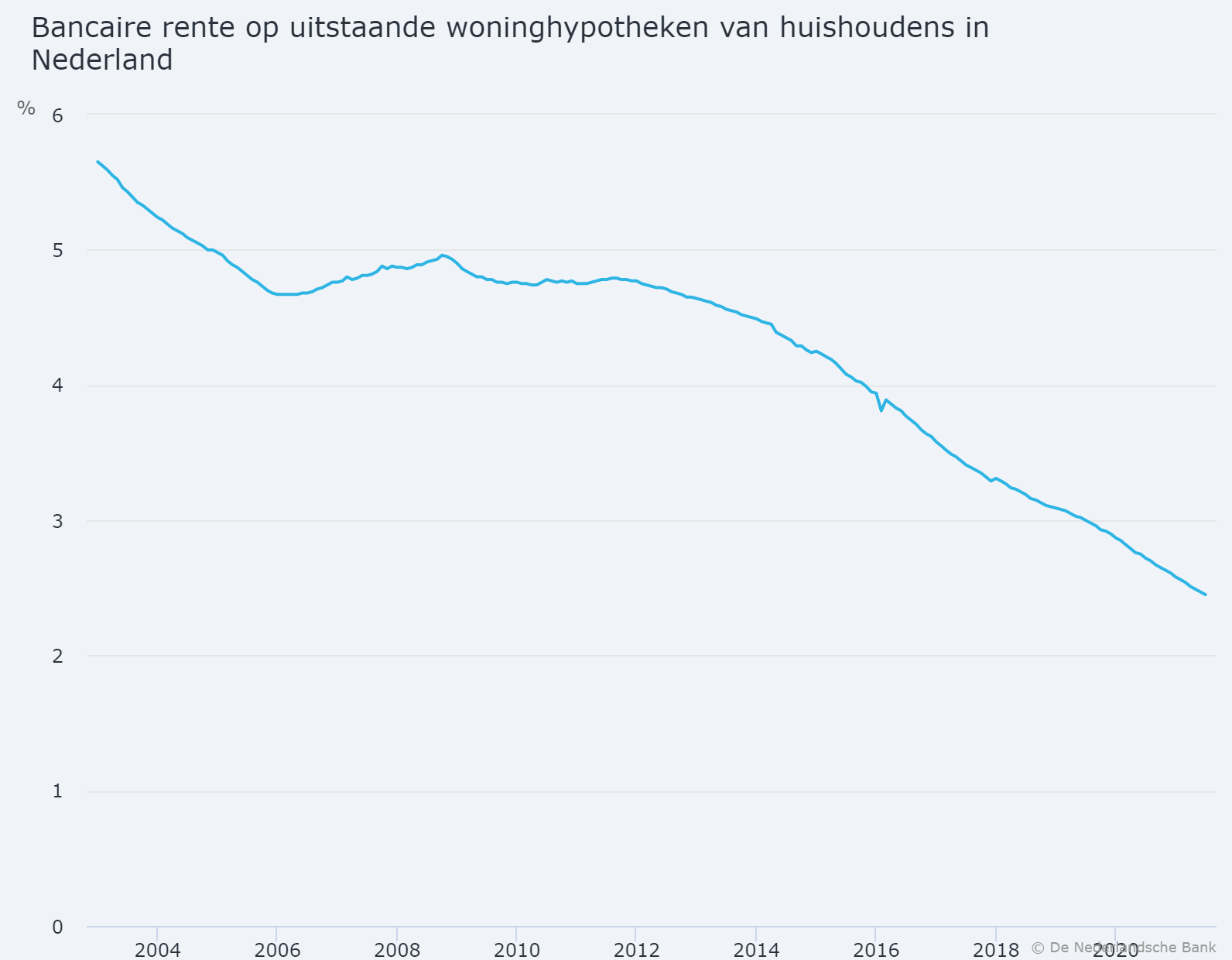

Hypotheekrente: jarenlange daling

Hoe uitzonderlijk de huidige hypotheekrentes zijn, kun je in de grafiek hieronder zien met de gemiddelde hypotheekrente in Nederland. Sinds 2003 gaat de rente gestaag omlaag.

Of een lagere hypotheekrente jou tot voordeel strekt, hangt natuurlijk mede af van het soort hypotheek dat je hebt. En of je al dan niet aflost.

Het effect van de lagere hypotheekrente is het grootst bij een aflossingsvrije hypotheek, waar je alleen rente betaalt en in principe pas aan het eind van de looptijd aflost.

Bij annuïteitenhypotheken ligt dat anders, omdat de maandlast daar bestaat uit een combinatie van aflossing en rente, en het rente-effect op de totale maandlasten dus beperkt is.

Daling hypotheekrente: effect op bruto rentelasten in de afgelopen 15 jaar

Om toch een idee te geven van de grote invloed van de lagere hypotheekrentes bekeek Business Insider op basis van de ontwikkeling van de gemiddelde hypotheekrente over de afgelopen vijftien jaar, hoe groot het bruto rentevoordeel is (op basis van een aflossingsvrije hypotheek). Dit deden we door te kijken naar het verschil tussen de huidige gemiddelde hypotheekrente en historische rentes.

We vergelijken daarbij gedurende vijftien jaar de renteverschillen en het effect daarvan op hypotheken met een omvang van 200.000 euro tot 500.000 euro.

Leende je in 2006 bijvoorbeeld 500.000 euro, dan had je in juli van dat jaar te maken met een gemiddelde hypotheekrente van 4,68 procent. Afgelopen juli lag de gemiddelde hypotheekrente op 2,45 procent. Het verschil is 2,23 procentpunt. Op de hypotheek van 500.000 euro scheelt dat bruto 11.150 euro op jaarbasis. Voor een hypotheek van 200.000 euro gaat het om 4.460 euro per jaar.

Wie in 2016 een hypotheek afsloot had te maken met een gemiddelde hypotheekrente van 3,77 procent. Het verschil met de huidige gemiddelde rente van 2,45 procent is 1,32 procentpunt. Als je de hypotheekrente vijf jaar geleden voor vijf jaar hebt vastgezet en nu oversluit, varieert het bruto rentevoordeel tussen de 2.640 euro en 6.600 euro op jaarbasis, voor respectievelijk hypotheken van 200.000 euro en 500.000 euro.

Onderstaande tabel geeft een verdere uitwerking op basis van bovenstaande voorbeelden:

Nogmaals, bovenstaande cijfers geven slechts een ruwe indicatie van het effect van daling van hypotheekrentes, zeker ook omdat we alleen naar de bruto rentelasten kijken en niet naar de hypotheekrenteaftrek.

Hoe dan ook geeft dit wel een beeld van de enorme invloed die de daling van hypotheekrente heeft gehad in de afgelopen jaren op de maandlasten van huiseigenaren.

Duidelijk is ook dat de lagere hypotheekrentes een belangrijke factor zijn bij het vergroten van de leencapaciteit van huiseigenaren. Dat laatste is niet per se een vrolijk verhaal: de stijging van huizenprijzen in de afgelopen jaren is mede te danken aan het feit dat kopers met meer leencapaciteit makkelijker tegen elkaar konden opbieden.

[activecampaign form=24]