- De groep Nederlanders die zich zorgen maakt over zijn of haar financiële toekomst is het afgelopen jaar fors gestegen.

- Daarbij is de groep jongeren die zich zorgen maakt, relatief veel groter dan de groep ouderen met financiële stress.

- Verschillen in vermogen, dat onder meer in huizen zit, en de onzekerheid over toekomstig pensioen kunnen hierbij een rol spelen.

- Lees ook: Daling huizenprijs: senioren spekkoper, terwijl starters worstelen met hogere hypotheekrente – zo groot is verschil in woonlasten

Er is een duidelijke kloof tussen jongeren en ouderen als het gaat om zorgen over de financiële toekomst, zo blijkt uit cijfers die het Centraal Bureau voor de Statistiek (CBS) donderdag publiceerde

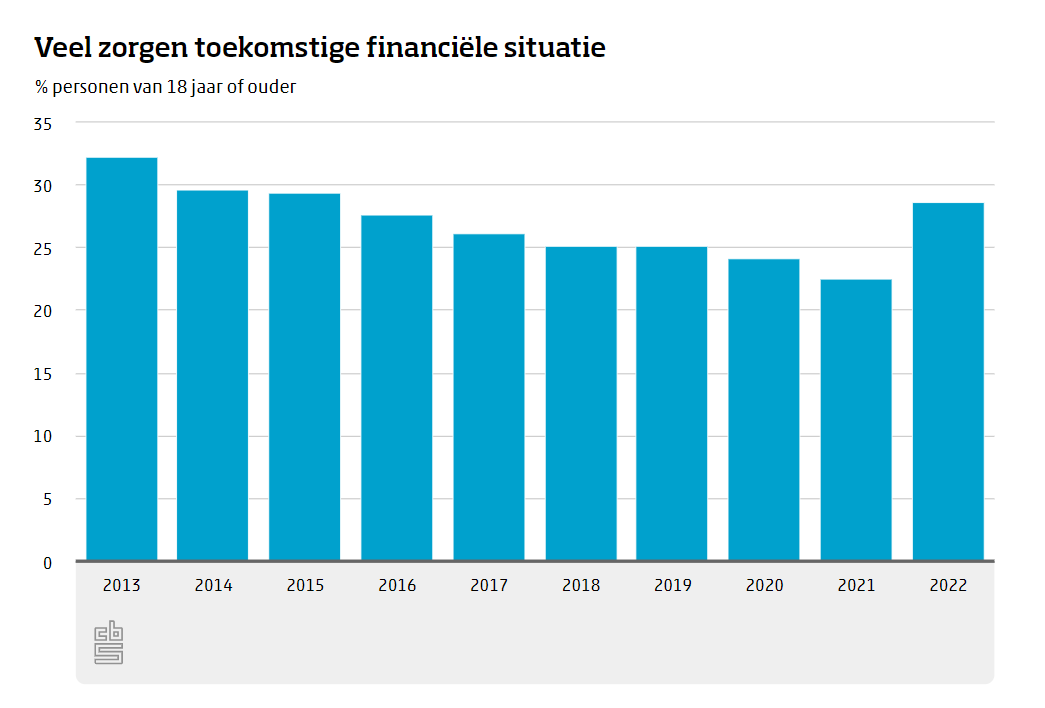

In algemene zijn de zorgen over de financiële toekomst bij Nederlanders van 18 jaar of ouder in 2022 voor het eerst sinds 2013 toegenomen. Uit een peiling blijkt dat bijna 30 procent van de ondervraagden zich afgelopen jaar veel zorgen maakt over de toekomstige situatie, tegen iets meer dan 22 procent een jaar eerder.

In de onderstaande grafiek is te zien dat jarenlang sprake is geweest van een daling van het aantal mensen dat zich zorgen maakt over de financiële toekomst.

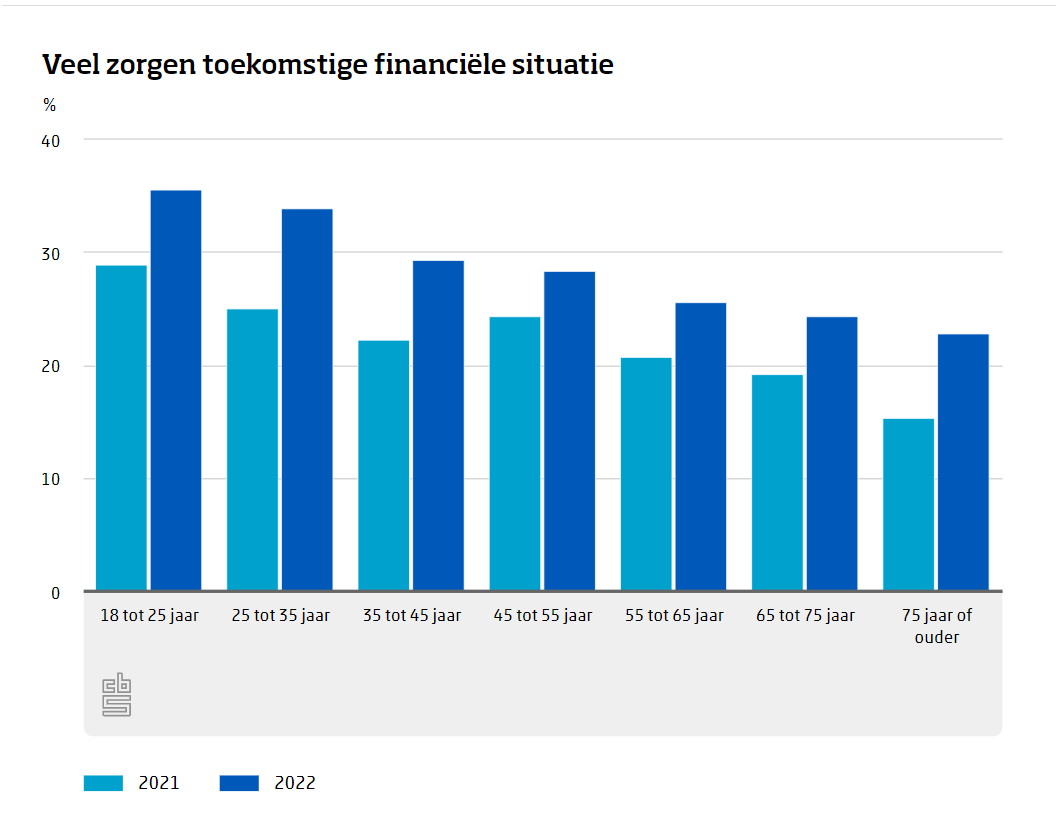

Een blik op de leeftijdsverdeling van Nederlanders die zich zorgen maken over hun financiële toekomst, laat zien dat jongeren zich gemiddeld genomen veel drukker maken dan ouderen.

Weliswaar is bij alle leeftijdsgroepen sprake van een stijging van de groep die zich zorgen maakt over z'n financiële toekomst in 2022. Bij jongeren van 18 tot 25 jaar is de groep die zich zorgen maakt, met een percentage van 36 procent echter wel het hoogst. Voor 75-plussers geldt dat maar iets meer dan 1 op de 5 mensen zich zorgen over de financiële toekomst.

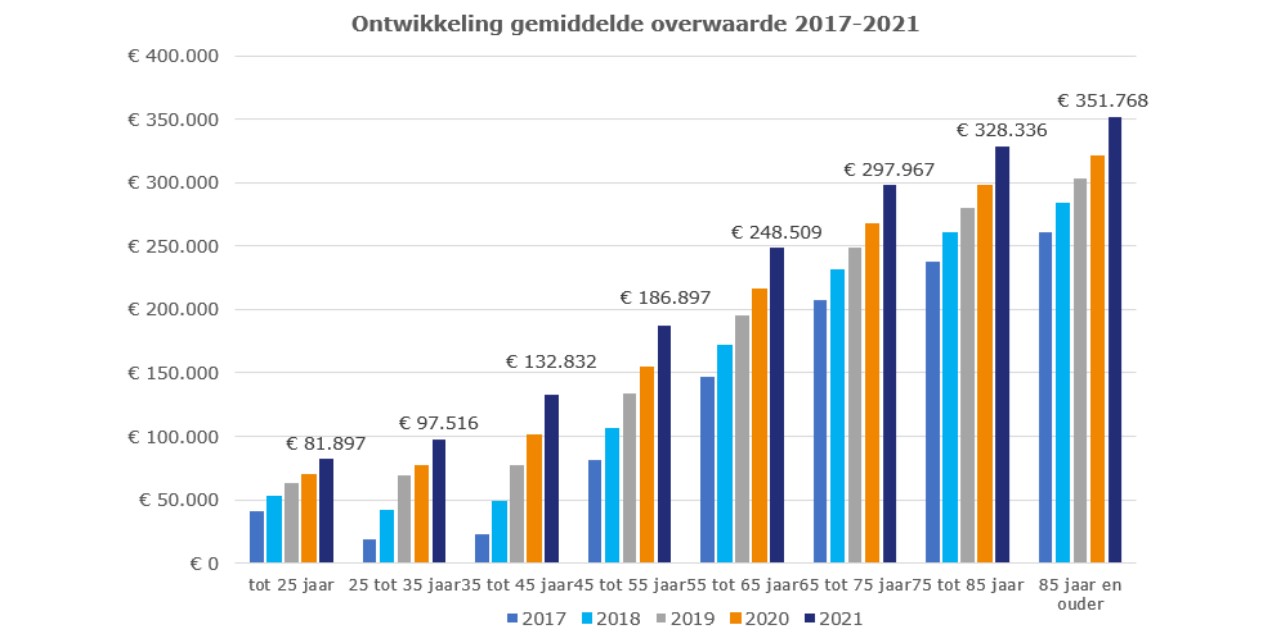

Ouderen hebben meer overwaarde in woning

Welvaartsverschillen tussen jongeren en ouderen kunnen bij financiële stress een rol spelen. Uit eerdere studies blijkt bijvoorbeeld dat voor huiseigenaren geldt dat ouderen doorgaans fors meer overwaarde in hun woning hebben, omdat ze hebben geprofiteerd van de sterke stijging van huizenprijzen sinds 2013 én vaak de hypotheek geheel of grotendeels hebben afgelost.

In de onderstaande tabel is bijvoorbeeld te zien dat de gemiddelde overwaarde in woningen in 2021 voor 65-plussers op circa 300.000 euro of hoger lag, terwijl dit voor de groep huiseigenaren tot 35 jaar gemiddeld minder dan een ton was.

Hoewel huizenprijzen sinds de tweede helft van 2022 zijn gaan dalen, blijft het voor starters op de woningmarkt relatief lastig om een eigen woning te bemachtigen vanwege de sterk gestegen hypotheekrente. De stress van jongeren op de woningmarkt is hiermee beduidend hoger dan voor ouderen.

Nieuw pensioenstelsel: geen toezegging over hoogte pensioen

Een andere kwestie is de zekerheid over de pensioenen. Voor veel ouderen geldt dat die de afgelopen jaren te maken het gekregen met het niet-indexeren van pensioenuitkeringen. Ofwel: het pensioen is niet meegestegen met de inflatie en daardoor niet waardevast gebleven. Hierover is onlnags zelfs een proefproces gestart door een claimclub van ouderen, waarbij zich al ruim 125.000 ouderen hebben aangesloten.

Aan de andere kant hebben ouderen die naast de AOW pensioen via de werkgever hebben opgebouwd, dit nog kunnen doen op basis van een toezegging over de hoogte van de pensioenuitkering die gekoppeld was aan het loon.

Met de komst van het nieuwe pensioenstelsel verdwijnt dit systeem. Voor jongeren geldt dat ze pensioen gaan opbouwen bij de werkgever op basis van een vaste bijdrage, zonder toezegging over de uiteindelijke hoogte van de uitkering. Die hangt af van de waardestijging van het opgebouwde vermogen, waarbij het beleggingsrisico bij de werknemer ligt.

Hoewel ruim één op de vijf 75-plussers zich zorgen maakt over de financiële toekomst, is er ook een relatief grote groep ouderen, waaronder de babyboomgeneratie, die voldoende pensioeninkomen en vermogen heeft om zich geen grote zorgen te hoeven maken. Bij jongeren heerst relatief meer onzekerheid op financieel gebied.