Financiële markten richten zich de komende weken weer op het bedrijfscijferseizoen.

Stijgende energiekosten zijn een bron van zorg voor veel ondernemingen, maar producenten van onder meer olie en gas profiteren juist.

Beursexperts Michael Nabarro en Gökhan Erem bespreken de kansen voor het aandeel Royal Dutch Shell.

ANALYSE – Financiële markten blijven vooralsnog in de ban van de verder oplopende energiekosten en de bijbehorende inflatiezorgen. Ook houden de problemen in China aan en wordt er steeds meer getwijfeld aan de economische groeivooruitzichten aldaar.

Toch zal de focus van beleggers de komende periode langzaam verschuiven naar het bedrijfscijferseizoen. Dat zal deze keer vooral in het teken staan van de stijgende kosten voor bedrijven. Knelpunten in de toeleveringsketen, een krappe arbeidsmarkt en een sterk vraagherstel leiden allemaal tot tekorten, terwijl een stijging van de grondstofkosten de bedrijfsresultaten onder druk zet.

En er zijn al wat rode vlaggen geweest. Zo daalde het aandeel van koeriersbedrijf FedEx afgelopen maand met ruim 10 procent, nadat de onderneming waarschuwde voor een lagere winst als gevolg van een uitdagende arbeidsmarkt. Nike zakte ook met ruim 6 procent, nadat het sportmerk lager dan verwachte inkomsten meldde door productieverlies in Vietnam.

De grote vraag is vooral in hoeverre bedrijven zich weten te wapenen tegen kostenstijgingen. Gaat dat de winstgevendheid schaden of weten bedrijven kosten door te berekenen en wordt het probleem bij de consument neergelegd?

Hogere energieprijzen spelen de energiesector in de kaart

Als het over hogere energiekosten gaat, dan worden die veelal bij de eindgebruiker neergelegd. En de stijging van energieprijzen lijkt nog niet voorbij.

Veel analisten zien vooral de komende winterperiode als een 'wildcard'. Mocht het kouder worden dan geanticipeerd, dan zal dat extra druk geven op een al overspannen markt. Daarentegen zal een zachte winter de druk van de ketel halen. Met deze onzekerheid zullen we de komende tijd moeten leven.

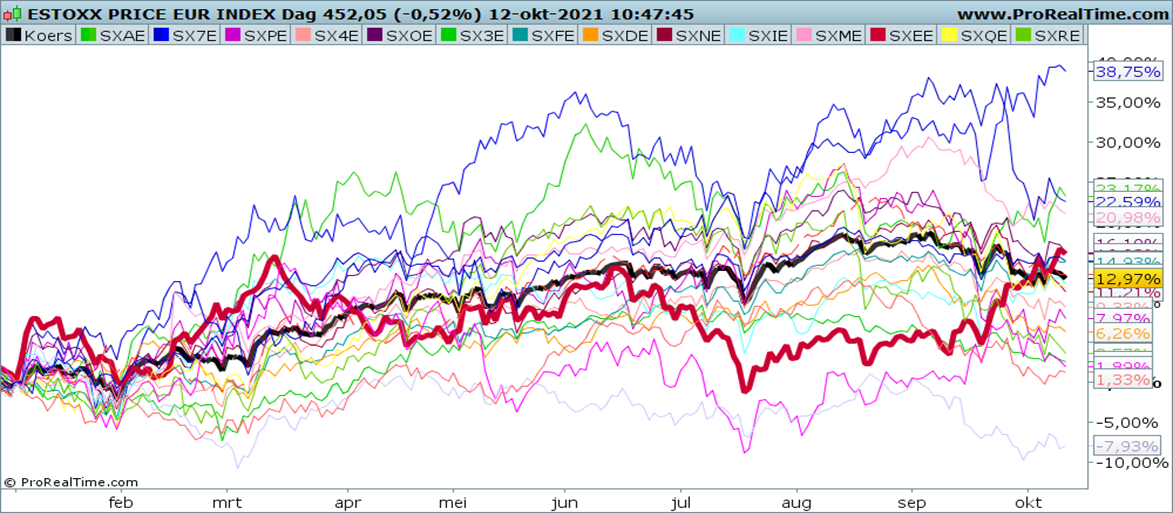

In ieder geval profiteren sinds september de meeste beursgenoteerde energiebedrijven en presteert de olie- en gassector in Europa sinds kort zelfs beter dan de brede EUROSTOXX-index zelf.

In de onderstaande grafiek zie je dat terug, waarbij de zwarte dikke lijn de EUROSTOXX-index vertegenwoordigt en de rode lijn de olie en gassector.

Wanneer je als belegger verwacht dat energieprijzen nog verder stijgen, is het een optie om de huidige winnaars in deze sector aan je portefeuille toe te voegen.

Wellicht ten overvloede: een actieve houding is dan wel een pré, gelet op de uitdagingen van de energietransitie voor klassieke energiebedrijven en de huidige bovengemiddelde invloed van olie- en gasprijzen.

In deze bijdrage gaan we dieper in op het aandeel Royal Dutch Shell, dat zowel op de olie- als de gasmarkt sterke posities inneemt.

Is het aandeel Shell koopwaardig?

Waar Shell afgelopen jaar door de coronapandemie nog dikke rode cijfers publiceerde, ziet het er inmiddels allemaal wat beter uit. De oplopende olie- en gasprijzen zorgden voor een prima resultaat over het tweede kwartaal. Het dividend kon weer wat verhoogd worden, Shell kocht eigen aandelen in en reduceerde de schuld met ongeveer 15 procent.

Recentelijk heeft het bedrijf een groot deel van zijn Amerikaanse schalie-olie activiteiten voor een bedrag van 9,5 miljard dollar verkocht aan Conoco Phillips. Deze transactie zal naar verwachting nog dit jaar worden afgerond en Shell wil 7 miljard dollar aan aandeelhouders uitkeren. De overige 2,5 miljard wordt gebruikt om de balans te versterken.

Dat klinkt allemaal prima, maar er zijn wel degelijk beren op de weg. Het bedrijf wordt gedwongen om de koers te verleggen. Op last van de rechterlijke uitspraak in Nederland moet Shell zijn CO2-uitstoot in 2030 met 45 procent hebben teruggebracht. Shell is niet onwelwillend en zegt ook te willen investeren en groeien in de nieuwe duurzamere technologieën, zoals waterstof en groene stroom.

Probleem is dat deze nieuwe activiteiten aanzienlijk minder opleveren dan de winning van fossiele brandstoffen en dat is op zijn minst gezegd een stevige uitdaging. Dit zal wellicht in de toekomst veranderen, maar kan voor nu een nadelige invloed hebben op het verdienvermogen van Shell.

Positief is dat het aandeel momenteel profiteert van de stijgende energieprijzen. Het dividendrendement bedraagt inmiddels weer meer dan 3 procent en dat is gezien de huidige rentestand ook niet verkeerd.

Bovendien betaal je minder dan 10 keer de verwachte winst over de komende twaalf maanden en is het aandeel relatief aantrekkelijk gewaardeerd. Laten we dus eens kijken wat de koersgrafiek ons vertelt.

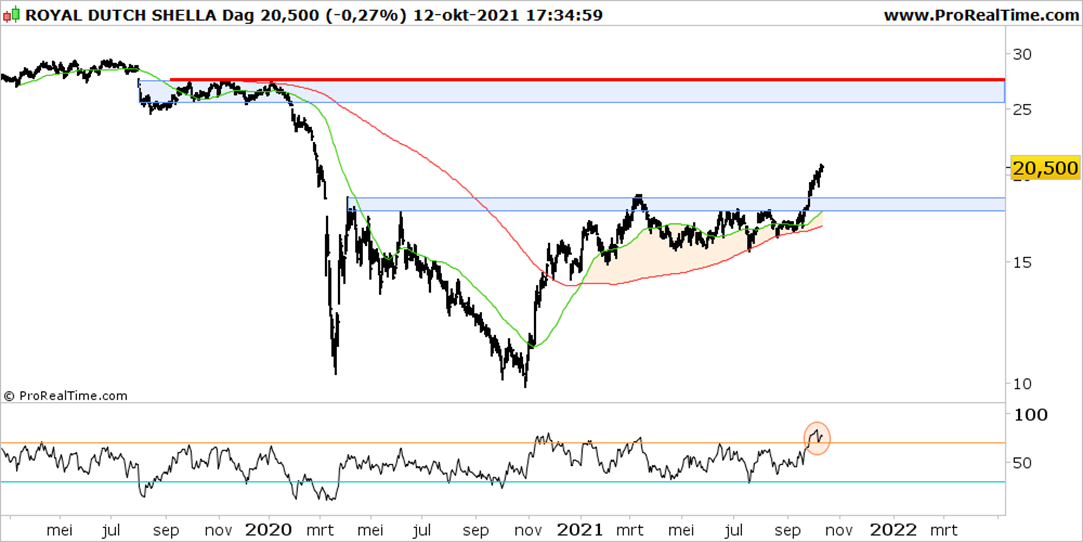

De stijging van olieprijzen heeft in ieder geval een hogere koers van Royal Dutch Shell opgeleverd. Het plafond van de afgelopen 18 maanden dat om en nabij 18 euro was gevormd, werd recent met overtuiging doorbroken.

De koers van Shell is nog steeds ver verwijderd van het pre-Covid niveau, maar het idee om op termijn het gat naar het oude koersniveau te dichten is bekrachtigd door de recente koersstijging. Het momentum zit er goed in.

De verwachting is dat de opwaartse tendens voorlopig aanhoudt, maar de situatie is momenteel een beetje overspannen. Dit blijkt uit de rode cirkel linksonder in de grafiek.

Eventuele dalingen zullen naar verwachting echter kortstondig zijn, want bij het niveau van 19 euro, als het al zo ver komt, worden de eerste kopers die nu de rit gemist hebben al verwacht.

Als we einde van dit jaar uit zouden komen bij zo’n 23 euro, is dat al heel wat, gelet op het koersverloop van de afgelopen drie kwartalen.

Is Shell daarmee koopwaardig? Zolang de energiecrisis aanhoudt wel en met de winter voor de deur lijkt die nog niet voorbij. Maar dat is dan ook wel meteen het grootste risico.

Het afbouwen van de schulden en het uitkeren van een aantrekkelijk dividend vergt een aanhoudend sterke kasstroom. Dit terwijl het bedrijf steeds meer onder druk staat om te verduurzamen en groener te denken. Zonder hoge energieprijzen is dat een zeer kostbare transitie.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.