- Beleidsmakers bagatelliseren het risico van hogere inflatie.

- Bedrijven maken zich wel degelijk zorgen over hogere inkoopprijzen en proberen die door te berekenen.

- In de grondstoffenhoek stijgen vooral prijzen van materialen met een reële gebruikswaarde waar veel vraag naar is, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Het inflatiespook dwaalt over de financiële markten. Met man en macht proberen de centrale banken en andere beleidsmakers de angst voor de gevolgen daarvan in te dammen.

De boodschap is dat het allemaal wel meevalt, dat de opleving van de inflatie van tijdelijke aard is en dat eerder gestelde grenzen nu als langjarige gemiddelden moeten worden gezien.

Daar voegen met name Amerikaanse centrale bankiers nog snel even aan toe dat als het echt moet ze heus wel in zullen grijpen. Dat laatste is vooral om te duiden dat ze de boel onder controle hebben. Maar is dat wel zo?

Janet Yellen, de nieuwe minister van financiën in de VS, wierp dinsdag wat extra olie op het vuur. Zij liet zich terloops ontvallen dat de rente mogelijk wat omhoog moet om oververhitting van de economie te voorkomen.

Waarschijnlijk was ze even vergeten dat ze niet meer de voorzitter van de Federal Reserve is en dat Jerome Powell als baas van de Amerikaanse centrale bank over de rente gaat.

Dinsdagavond werden per direct groeiaandelen van de hand gedaan en technologiefondsen hadden een zware dag.

Niet geheel verrassend nuanceerde Yellen haar uitspraken snel. Inmiddels gaat ze weer uit van het basisscenario van de Federal Reserve: geen blijvend hogere inflatie en is alles onder controle. Tja,…terug in je hok, zo lijkt het.

Bedrijven zien inflatie als serieus probleem

Ondanks het onhandige geschuifel van beleidsmakers nemen bedrijven het perspectief van stijgende prijzen wel degelijk uiterst serieus.

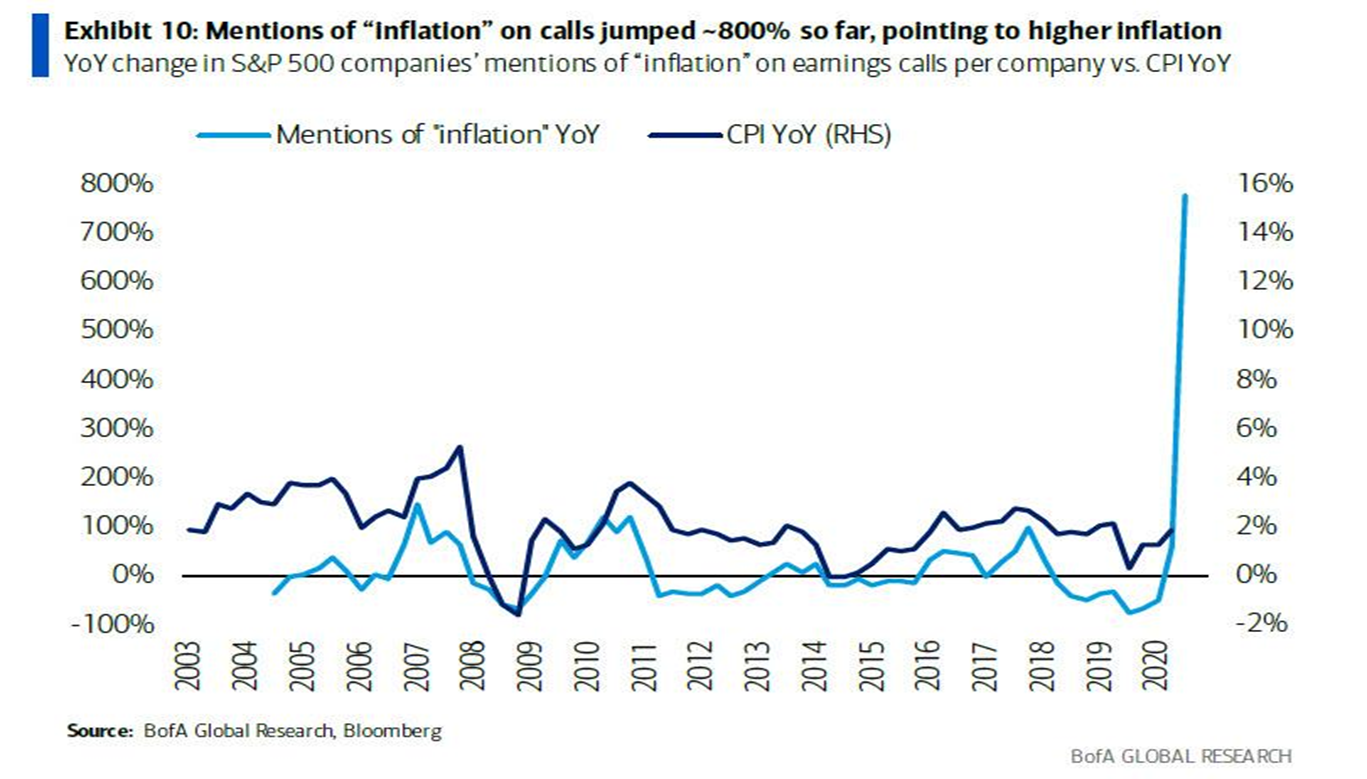

Recentelijk kwamen we onderstaande grafiek tegen van een aandelenstrateeg van de Bank of America. Die merkte op dat bijna alle bedrijven geobsedeerd waren door het woord 'inflatie' tijdens de toelichting op de kwartaalcijfers.

Volgens de berekeningen van de analist van Bank of America verviervoudigde het aantal vermeldingen van "inflatie" op jaarbasis. Sinds vorige week is het aantal vermeldingen met bijna 800 procent geklommen op jaarbasis geëxplodeerd.

Kortom: niet iedereen is zo zen als de beleidsmakers!

Wellicht zorgwekkender nog is dat bedrijven niet alleen praten over inflatie, maar ook reageren op stijgende inputkosten door de prijzen te verhogen. Hetzij in absolute termen, hetzij door sluipende inflatie.

Een voorbeeld van het laatste is een aanpassing van productvolumes bij gelijkblijvende prijzen: bijvoorbeeld dat je voor dezelfde prijs nog maar 140 toiletpapiervellen krijgt in plaats van 160.

Als je er goed over nadenkt, is de voorgestelde verhoging van de vennootschapsbelasting in de VS een poging om de inflatie te beteugelen. Maar wie denk je dat de rekening gaat betalen, bedrijven of consumenten? Als ondernemingen de hogere fiscale kosten doorberekenen in de prijzen voor consumenten, wordt dat snel duidelijk.

Prijzen basisproducten: consument kan er niet omheen

Het mag duidelijk zijn dat juist bedrijven die grondstoffen produceren de wind aardig in de zeilen hebben. Dat hebben we in eerdere bijdragen ook aangetoond. Veel producenten liften mee op prijsstijgingen van vooral industriële metalen, agrarische grondstoffen en energie. De cijfers die staalreus ArcelorMittal donderdagochtend publiceerde, met het beste kwartaal in 10 jaar tijd, spreken wat dit betreft boekdelen.

Wat opvalt is dat de prijzen van traditionele grondstoffen die in theorie gebruikt kunnen worden als bescherming tegen inflatie, zoals goud en zilver, achterblijven.

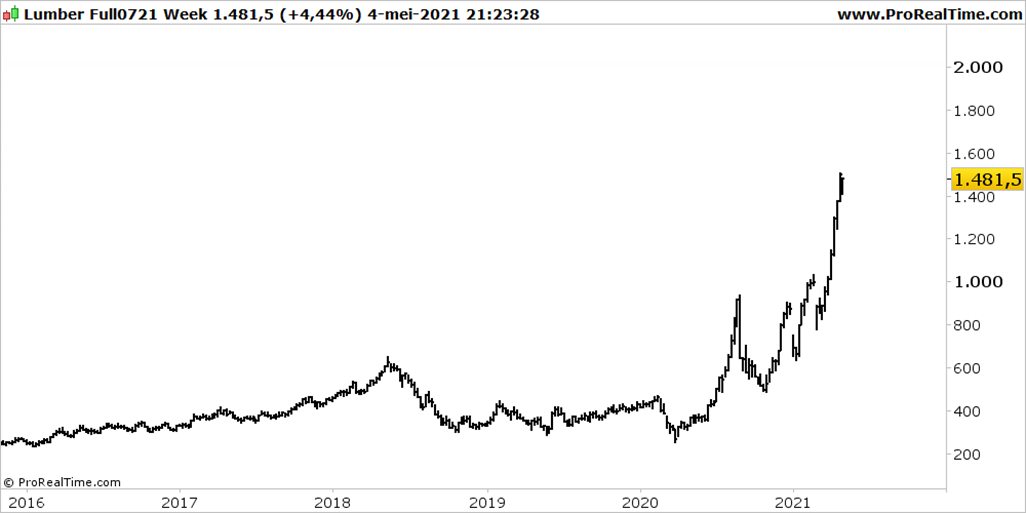

De echte krapte wordt beleefd bij grondstoffen en materialen die op grotere schaal in de economie worden verhandeld. Zo staat onder andere de koperprijs op een 10-jarig hoogtepunt en is de prijs van hout nog nooit zo hoog geweest.

Vooral dagelijkse producten waarvan de prijs in hoge mate afhankelijk is van grondstoffen, daar merk je het. Bedrijven die deze grondstoffen inkopen, zullen prijzen gewoon doorberekenen. Dat geldt vooral voor producten die als basisbehoeften worden gezien, zoals bijvoorbeeld voeding en motorbrandstoffen.

Verkopers van dergelijke basisproducten willen hun winstmarges uiteraard op peil houden. En als ze hun winstmarges procentueel constant houden bij hogere absolute prijzen, verdienen ze er ook nog eens meer aan. Immers 2 procent van 20 is altijd meer dan 2 procent van 10. En dat zijn winsten die je niet zomaar teruggeeft.

Als drijfveer van hogere inflatie heeft dit niet per se een tijdelijk karakter. Terwijl beleidsmakers de tijdelijkheid van hogere prijzen benadrukken, zullen bedrijven die prijzen verhogen dat zo lang mogelijk proberen vol te houden. Wie denk je dat er wint?

Hout beter dan goud

Jongere beleggers denken waarschijnlijk dat de bitcoin en het aandeel Tesla hard stijgen. Iets oudere beleggers denken wellicht dat goud en zilver het goed zullen doen bij inflatiedreiging.

Het ziet er naar uit dat huidige twintigers legendarische verhalen kunnen vertellen over de stijging van andere grondstoffenprijzen, zoals bijvoorbeeld hout.

Het kan zomaar zijn dat hout sneller het niveau van 2.000 dollar bereikt dan goud. Niet geheel onterecht wellicht want met duurzamer denken, reële schaarste en dreigende inflatie zijn er al snel drie drijfveren voor een verdere stijging te bedenken.

Onderstaande grafiek laat zien dat prijzen van hout sinds vorig jaar april al twee keer zijn verdubbeld: van 250 dollar naar 500 dollar: en van 500 dollar naar 1.000 dollar. Dat maakt dat op het huidige koersniveau van 1.500 dollar nog maar weinig nodig is om de 2.000 dollar te bereiken.

Wellicht helpt een erkenning dat er inflatie is door de Federal Reserve de houtprijs verder omhoog. Want met de wetenschap dat er nog nooit zo veel huizen zijn verkocht en de grootste kostenpost voor Amerikaanse huizen (i.e. hout) op all-time-highs noteert, is een erkenning van hogere prijzen voor spullen die eerder goedkoper waren, wel op zijn plaats.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.