De hypotheekrentes staan al een hele tijd op een historisch laag niveau.

Stel dat daar een einde aan komt en de rente stijgt, is jouw hypotheek daar dan tegen bestand?

Met andere woorden: krijg je te maken met een hogere maandlast?

Dat er een einde komt aan de historisch lage hypotheekrentes is niet onwaarschijnlijk. Huizenkopers kunnen al een tijd lang goedkoop geld lenen voor een woning dankzij het beleid van de centrale banken om de economie te stimuleren. Nu die weer op volle toeren draait, zouden ze hun goedkoop geld-programma kunnen afbouwen waardoor op den duur de hypotheekrentes stijgen.

De gemiddelde hypotheekrente voor de meestvoorkomende hypotheken, 10 jaar vast met NHG, ligt nu op ongeveer 2 procent, zoals je in het onderstaande overzicht van Van Bruggen Adviesgroep kunt zien. Maar vier jaar geleden gold een heel ander percentage voor 10 jaar vast met NHG. Met 4 procent betaalden huizenkopers dubbel zoveel voor hun lening. Acht jaar geleden betaalden ze 5 procent rente.

(Klik voor uitvergroting)

Met een mogelijke rentestijging in het verschiet, is het de vraag wat er met de rente van jouw hypotheek gebeurt. En welke gevolgen dat heeft voor je maandlasten.

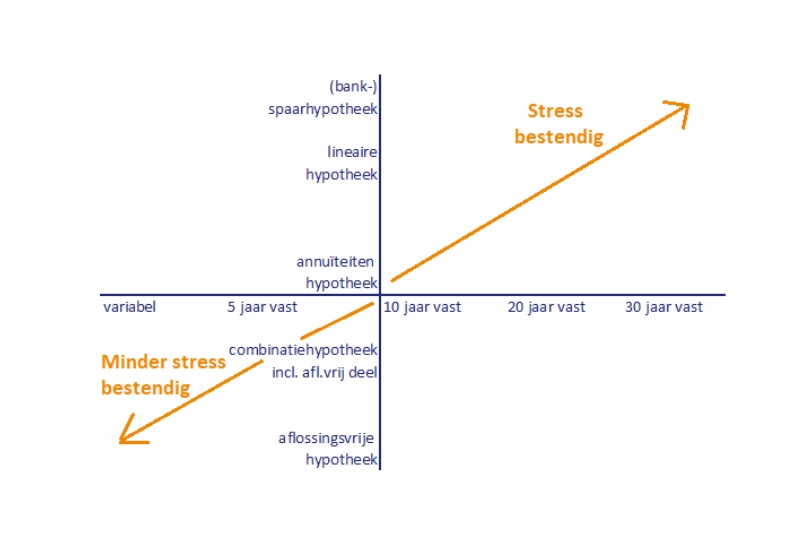

Hoe 'stressbestendig' je hypotheek is, hangt volgens Van Bruggen Adviesgroep af van twee factoren: Hoe lang heb je de hypotheekrente vastgezet en welke hypotheekvorm heb je.

Rentevaste periode hypotheek

Het spreekt voor zich dat de rente van jouw hypotheek niet verandert zolang deze nog vaststaat. Dus heb je de rente niet vastgezet, maar een variabele hypotheekrente, dan merk je een rentestijging meteen in je portemonnee. Dat hoeft niet erg te zijn, aangezien de rente lager ligt dan bij hypotheken met rentevaste periodes. Maar je moet de hogere maandlast die gepaard gaat met de rentestijging natuurlijk wel kunnen opvangen.

Heb je de rente wel vastgezet, bijvoorbeeld voor 20 jaar, dan ben je verzekerd van de rente die gold toen je de hypotheek afsloot. Wel zo fijn om te weten wat je maandlast is, al profiteer je natuurlijk niet van een eventuele rentedaling. Ook zou een andere rente kunnen gaan gelden als je tussentijds verhuist. Wil je dat niet, dan moet je ervoor zorgen dat je een hypotheek afsluit waarvan je de rente kunt meenemen naar de nieuwe woning.

Belangrijker dan de rentevaste periode, is de periode die je nog te gaan hebt, zegt Van Bruggen Adviesgroep. Als je verwacht een rentestijging voor de kiezen te krijgen bij het aflopen van de rentevaste periode, dan kun je de resterende duur gebruiken om je hierop voor te bereiden. Bijvoorbeeld door extra af te lossen, werpt Van Bruggen Adviesgroep op.

Hypotheekvorm: aflossingsvrij sterk rentegevoelig

Ook de hypotheekvorm bepaalt in hoeverre een rentestijging een aanslag is op je portemonnee. Hoe minder je aflost, des te meer invloed heeft een rentestijging op je lening. Dit betekent dat een hogere rente veel invloed heeft op een aflossingsvrije hypotheek. Immers, het hogere percentage geldt voor de hele lening. Bij hypotheken waar je wel aflost, geldt het hogere rentepercentage voor een lening die met de jaren geslonken is. Waardoor die dus minder invloed heeft op je maandlasten.

Wel verschilt de invloed van een rentestijging bij de verschillende hypotheken waarbij je aflost. Omdat je bij een lineaire hypotheek in het begin meer aflost dan bij een annuïteitenhypotheek, zullen de gevolgen van een rentestijging daar kleiner zijn, zegt Van Bruggen Adviesgroep. Volgens de intermediair kan een hogere hypotheekrente zelfs tot een lagere maandlast leiden als je al 'een eind op weg bent bij een (bank-) spaarhypotheek'.

De onderstaande grafiek van Van Bruggen Adviesgroep laat zien in hoeverre hypotheken tegen een rentestootje kunnen, ofwel hoe stressbestendig ze zijn.

(Klik voor uitvergroting)