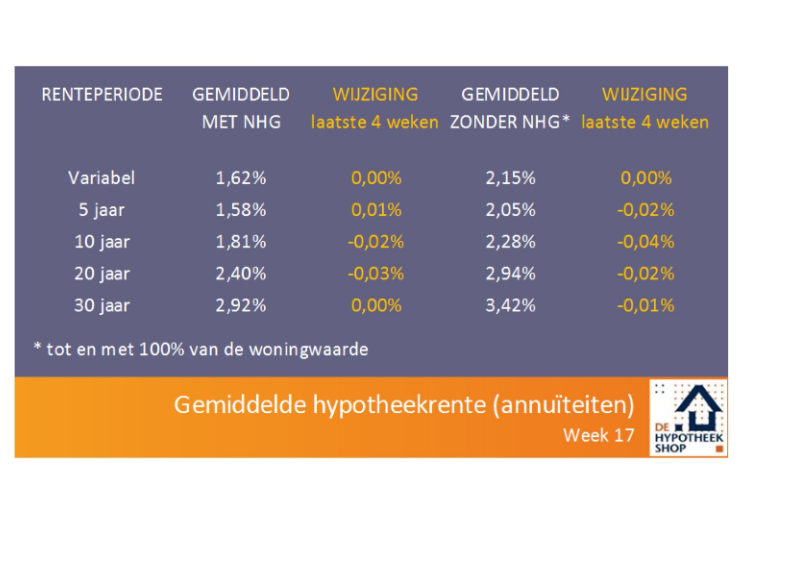

Het gaat tergend langzaam, maar hypotheekrentes blijven week na week dalen. Bij de populairste rentevaste perioden van 10 en 20 jaar vast ging de hypotheekrente afgelopen week gemiddeld tussen de twee en vier honderdste van een procent omlaag. Achter die kleine veranderingen zitten echter grote verschillen tussen individuele aanbieders.

Drijvende kracht achter de dalende hypotheekrentes van de afgelopen maanden zijn centrale banken. Die vrezen voor economische groeivertraging en blijven daarom strooien met goedkoop geld. Op de kapitaalmarkt is dit terug te zien in dalende marktrentes voor staatsleningen.

Zo is de marktrente voor de 10-jarige Nederlandse staatslening gezakt van ongeveer 0,4 procent begin dit jaar tot het huidige niveau van 0,2 procent. Een daling van bijna 0,2 procentpunt.

Op de hypotheekmarkt volgen geldverstrekkers deze trend, maar dat gaat vrij langzaam.

Onderstaande tabel van De Hypotheekshop laat zien dat gemiddelde hypotheekrente voor 10 jaar vast met NHG-verzekering op 1,81 procent ligt. Zonder NHG-dekking, die tot maximaal 290 duizend euro mogelijk is, bedraagt de 10-jarige rente gemiddeld 2,28 procent.

Voor 20 jaar vast ligt de gemiddelde hypotheekrente mét en zonder NHG op respectievelijk 2,4 procent en 2,94 procent.

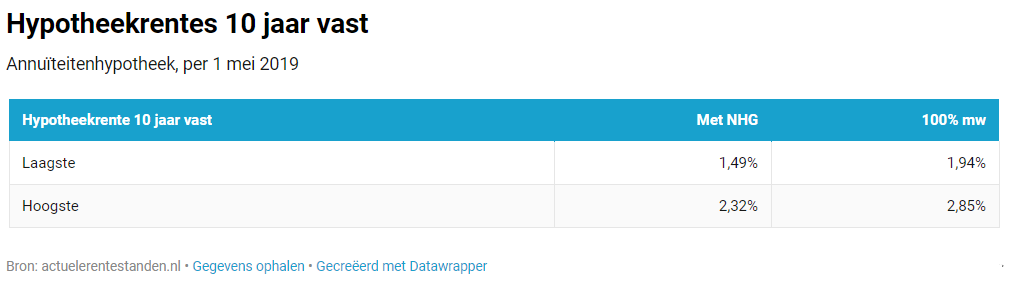

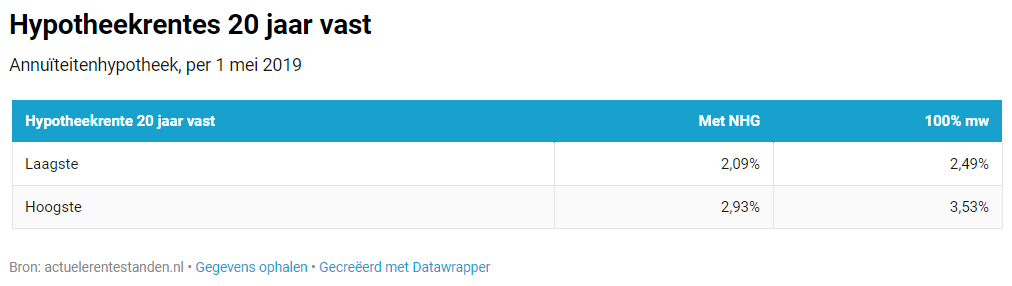

Hypotheekrente 10 en 20 jaar vast: hoogste en laagste rentes

Omdat de NHG-verzekering geldverstrekkers schadeloos stelt als een huiseigenaar de hypotheeklasten niet meer kan dragen, is het risico voor banken en andere partijen relatief laag. Hierdoor is de risico-opslag op de hypotheekrente voor NHG-hypotheken ook relatief gering.

Het andere uiterste is een tophypotheek zonder NHG-verzekering, waarbij de hypotheeklening gelijk staat aan 100 procent van de marktwaarde van een woning. Daarvoor rekenen geldverstrekkers een relatief hoge hypotheekrente.

In onderstaande tabellen hebben we deze verschillen in beeld gebracht.

Te zien is dat de laagste rente bij 10 jaar vast mét NHG-verzekering op 1,49 procent ligt, terwijl de hoogste rente in dit segment ruim 0,8 procentpunt meer kost. Dit heeft mede te maken met de mate waarin geldverstrekkers willen concurreren bij een specifieke looptijd van de hypotheekrente.

Bij een lening die 100 procent van de marktwaarde van de woning bedraagt, komt de goedkoopste aanbieding voor 10 jaar vast neer op 1,94 procent. De duurste aanbieding zit bijna 0,9 procentpunt hoger.

Bij hypotheekrente die 20 jaar vast staat, is het verschil tussen de scherpste en duurste aanbiedingen bij NHG-hypotheken ook ongeveer 0,8 procentpunt. Bij hypotheken die 100 procent van de marktwaarde bedragen is het verschil nog iets groter, te weten ruim 1 procentpunt.

Bij forse verschillen in de hypotheekrente is het natuurlijk ook belangrijk om naar de bijbehorende leencondities te kijken, zoals bijvoorbeeld de verhuisvoorwaarden. Want het kan zijn dat een scherpe rente op andere vlakken ook een prijs heeft.

Lees meer over hypotheken en hypotheekrente:

- Zo groot kan het verschil zijn tussen de hypotheeklasten van starters en doorstromers, zelfs met de lage 20-jarige hypotheekrente

- Je hypotheek opdelen in stukken met verschillende hypotheekrentes: hier moet je op letten bij een ‘rentemix’

- 4 creatieve manieren om je hypotheekrente te verlagen

- Extra hypotheek nodig voor een verbouwing? Let op deze 4 obstakels

- Whitepaper NHG-hypotheek: alles wat je wilt weten over de voordelen en beperkingen