Hypotheekrentes bevinden zich op een historisch dieptepunt.

De populairste rentevaste perioden zijn 10 en 20 jaar vast.

Business Insider bekeek hoe groot het verschil in maandlasten is tussen deze rentevaste perioden, bij een annuïteitenhypotheek en een aflossingsvrije hypotheek.

Hypotheekrentes bevinden zich op een historisch dieptepunt. De vraag is of dat zo blijft, want op financiële markten is er onrust ontstaan over stijgende kapitaalmarktrentes. Dat kan uiteindelijk ook de hypotheekrente raken.

Vooralsnog is er in Nederland echter nog nauwelijks iets te merken van stijgende hypotheekrentes, signaleert intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week. Dit terwijl huizenprijzen wel fors blijven stijgen.

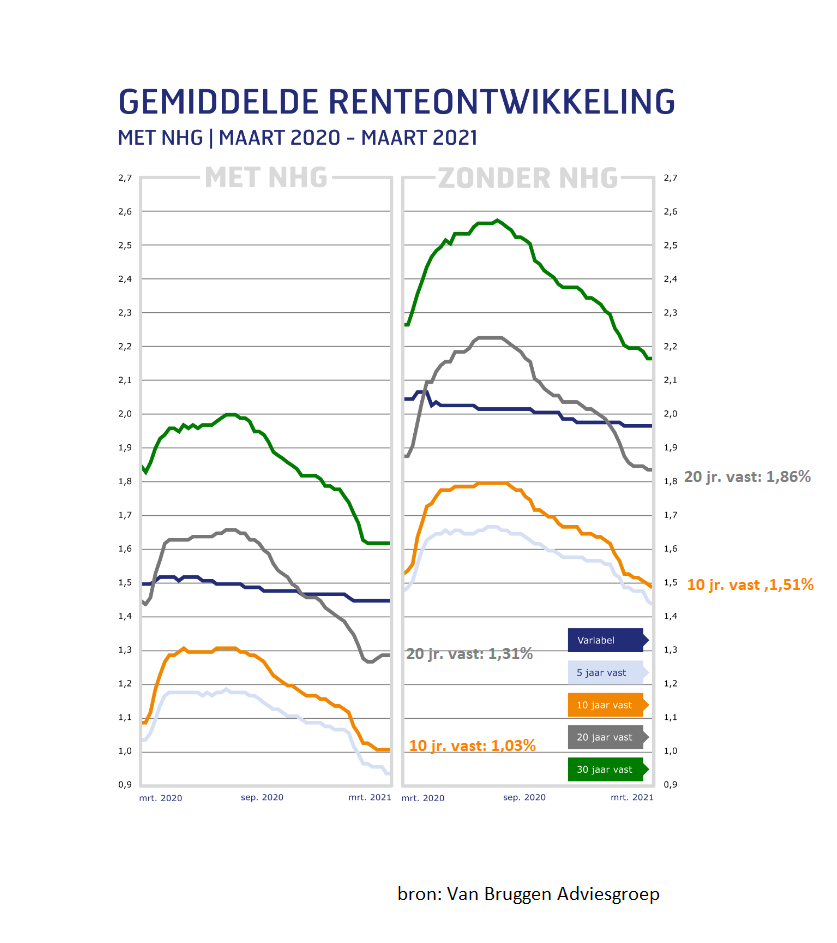

In de onderstaande grafiek heeft Van Bruggen de ontwikkeling van hypotheekrentes met verschillende looptijden in beeld gebracht.

In de grafiek is te zien dat bij de twee populairste rentevaste perioden, die van 20 jaar vast en 10 jaar vast, er behoorlijke verschillen zijn tussen hypotheken met en zonder NHG-verzekering.

Voor 10 jaar vast betaal je gemiddeld 1,03 procent mét NHG-verzekering en 1,51 procent zonder. Voor 20 jaar vast ligt het gemiddelde tarief op 1,31 procent mét NHG en zonder is dat gemiddeld 1,86 procent.

De NHG-verzekering biedt de geldverstrekker onder voorwaarden bescherming tegen wanbetaling. Als de huiseigenaar de hypotheeklasten niet meer kan dragen, dekt de NHG een eventuele restschuld. Hierdoor lopen geldverstrekkers minder risico en is de rente voor hypotheken met NHG-verzekering doorgaans iets lager.

Voor financiering van een woning met een NHG-hypotheek geldt wel een maximumbedrag. Dit jaar is dat 325.000 euro.

Maandlasten hypotheekrente bij 10 jaar en 20 jaar vast

Hoe pakken de bovengenoemde renteverschillen uit voor de maandlasten? Business Insider heeft hiervoor met behulp van de tools van berekenhet.nl een aantal voorbeelden gemaakt.

We kijken hiervoor naar een annuïteitenhypotheek en een aflossingsvrije hypotheek met hypotheekrentes van respectievelijk 10 jaar vast en 20 jaar vast, mét en zonder NHG.

We gaan in alle gevallen uit van een hypotheek van 325.000 euro, waarbij vier keer het bruto-inkomen van één huiseigenaar wordt geleend.

Onderstaande tabel geeft weer wat de netto maandlasten bij aanvang van een annuïteitenhypotheek zijn. De hypotheekrentes zijn gebaseerd op de bovengenoemde percentages uit de grafiek van Van Bruggen Adviesgroep.

Bij een annuïteitenhypotheek los je tijdens de looptijd meteen af. De maandlasten bestaan hierdoor uit een combinatie van rente en aflossing.

Omdat hypotheekrentes zo laag zijn bestaat een fors deel van de maandlast uit aflossing. De verschillen tussen de laagste rente (1,03 procent voor 10 jaar vast mét NHG) en de hoogste rente (1,86 procent voor 20 jaar vast zonder NHG), zijn hierdoor beperkt: in totaal vier tientjes per maand.

Dan de aflossingsvrije hypotheek. Hierbij betaal je per definitie alleen de maandlasten en los je tijdens de looptijd niet af. Je moet dus aan het eind van de looptijd genoeg spaargeld hebben om de hypotheek af te lossen, of proberen met een nieuwe hypotheek de oude af te lossen. Verhuizen en je hypotheek met de verkoopopbrengst afbetalen is ook een mogelijkheid.

Voor aflossingsvrije hypotheken geldt verder dat alleen hypotheken met deze vorm die vóór 2013 zijn afgesloten, recht houden op de hypotheekrenteaftrek. Voor nieuwe aflossingsvrije hypotheken geldt dat je daar geen fiscale renteaftrek voor krijgt. Bovendien financieren veel geldverstrekkers maximaal 50 procent van de totale hypotheek aflossingsvrij.

We kijken hieronder naar twee voorbeelden. Te beginnen met een oude aflossingsvrije hypotheek die nog recht geeft op de hypotheekrenteaftrek. Het plaatje ziet er dan als volgt uit.

Omdat de maandlast hier alleen uit de rentelasten bestaat is het absolute bedrag veel lager dan bij de annuïteitenhypotheek. Tegelijk hebben renteverschillen een sterker effect. Zo is het verschil tussen de laagste rente (1,03 procent voor 10 jaar vast mét NHG) en de hoogste rente (1,86 procent voor 20 jaar vast zonder NHG) bij de maandlast 135 euro.

Voor de aflossingsvrije hypotheek zonder hypotheekrenteaftrek, is het beeld als volgt:

De maandlasten liggen in dit geval duidelijk hoger vergeleken met de situatie waarin het recht op hypotheekrenteaftrek wel geldt. Het effect van de renteverschillen op de maandlast is in deze situatie ook het grootst.