- Hypotheekrentes vertonen sinds enkele weken weer een stijgende lijn.

- Bij de vraag of rentes verder stijgen, is het belangrijk om te kijken naar het verschil tussen korte en langere rentevaste perioden.

- Business Insider legt uit welke indicatoren een rol spelen bij de ontwikkeling van de hypotheekrente.

- Lees ook: Hypotheekrente meenemen bij verhuizing? Let op deze 5 valkuilen

Hypotheekrentes zitten na een ‘zomerdipje’ sinds kort weer in de lift. Dit heeft alles te maken met de aanhoudend hoge inflatie en de noodzaak die centrale banken zien om rentes te verhogen. Die hogere rentes op financiële markten werken uiteindelijk ook door op de hypotheekrente.

Vraag is dus of we de komende maanden een verdere stijging van hypotheekrentes krijgen.

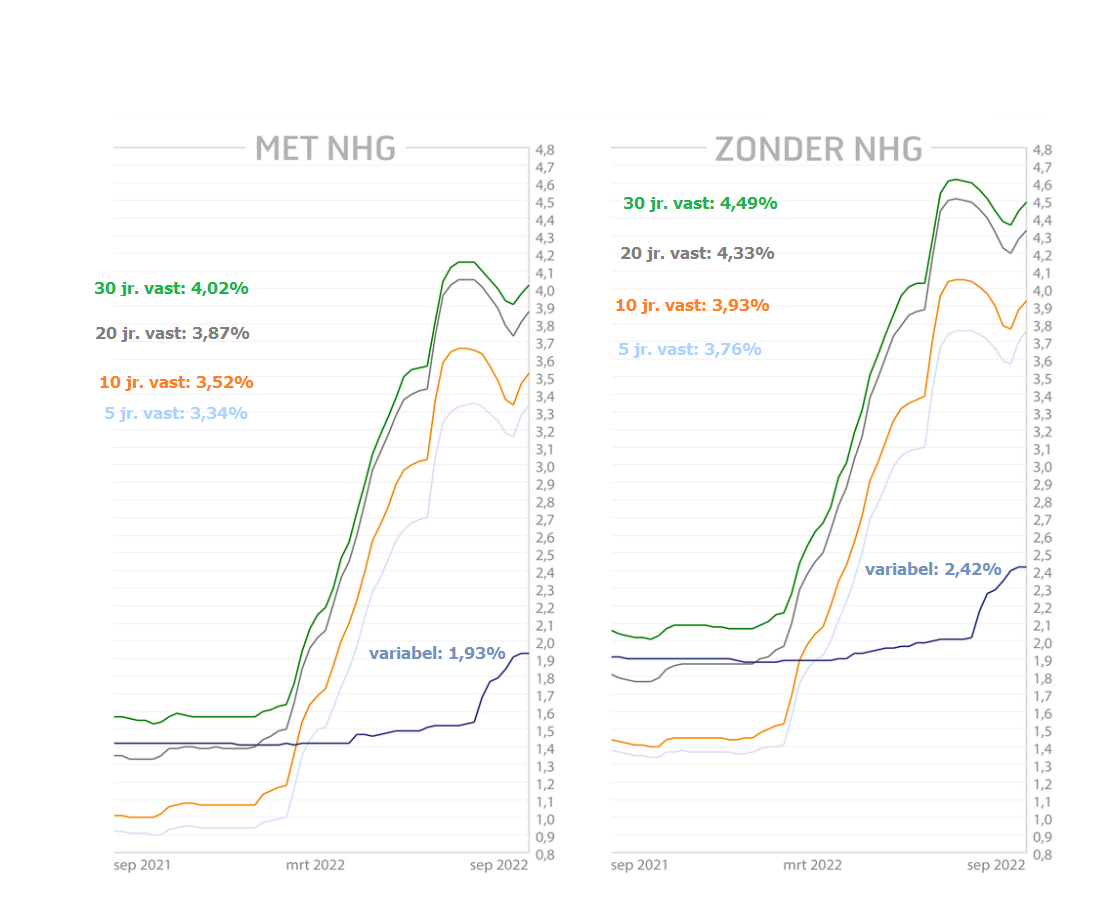

De grafiek hieronder, samengesteld voor financieel intermediair Van Bruggen Adviesgroep, toont de ontwikkeling van hypotheekrentes met verschillende looptijden in de afgelopen twaalf maanden.

De grafiek laat gemiddelde hypotheekrentes zien, respectievelijk mét en zonder NHG-verzekering.

Met een NHG-hypotheek ben je onder voorwaarden beschermd tegen een restschuld, als je de hypotheeklasten niet meer kunt dragen. Hierdoor liggen de rentetarieven voor NHG-hypotheken doorgaans iets lager, waarbij er wel een maximum financiering mét NHG geldt. Die ligt in 2022 op 355.000 euro. Dat is overigens lager dan de gemiddelde verkoopprijs van woningen, die in juli dit jaar op iets meer dan 445.000 euro lag.

Wat betreft de rentevaste perioden heeft 10 jaar vast de afgelopen maanden sterk aan populariteit gewonnen, ten koste van 20 jaar vast en 30 jaar vast. Dit heeft ermee te maken dat door de stijging van hypotheekrentes in de eerste helft van dit jaar, de langste rentevasten perioden relatief duur zijn geworden.

Gemiddeld betaal je voor 10 jaar vast momenteel een hypotheekrente van 3,52 procent mét NHG-verzekering; en zonder NHG is dat 3,93 procent.

Stijging hypotheekrente: 10 jaar vast

Of de stijging van hypotheekrentes doorzet, hangt af van een aantal factoren. Daarbij kun je onderscheid maken tussen de langere rentevaste perioden, vanaf 10 jaar vast, en de variabele hypotheekrente.

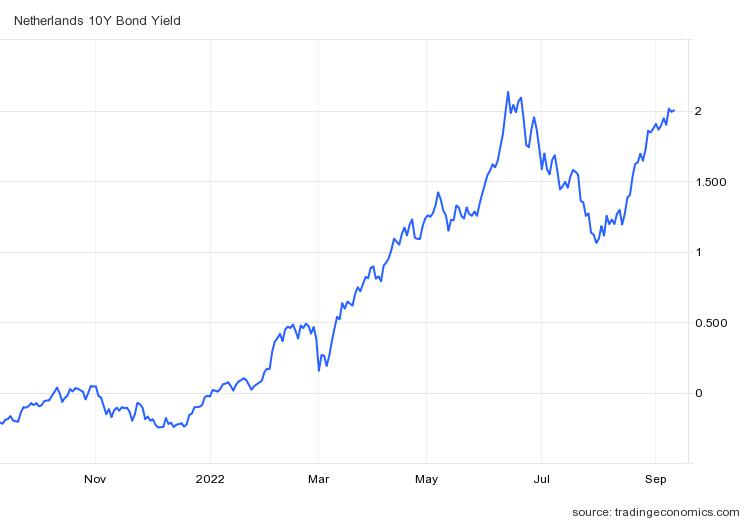

Wat betreft de langere rentevaste perioden zijn rentes op de kapitaalmarkt van groot belang. Zo is de rente op de 10-jarige Nederlandse staatslening een belangrijk anker, omdat die een indicatie geeft van de kosten die geldverstrekkers zelf maken als ze financiering zoeken voor het verstrekken van hypotheekleningen.

Onderstaande grafiek van de rente op de 10-jaars staatslening laat zien dat deze rente weer bijna terug is op het piekniveau van iets boven de 2 procent dat in juni werd bereikt.

De rente op de 10-jaars staatslening reageert onder meer op de inflatieverwachting voor de lange termijn. Momenteel worden de nieuwskoppen beheerst door de actuele inflatie: die is in augustus opgelopen tot 12 procent op jaarbasis, volgens het Centraal Bureau voor de Statistiek.

De hoge inflatie wordt sterk gedreven door de recente stijging van prijzen van energie en voeding, maar het is niet zo dat marktpartijen denken dat de inflatie ook op de langere termijn op de huidige extreem hoge niveaus zal blijven. Anders zou de 10-jaars staatsrente veel hoger zijn dan de huidige 2 procent, omdat beleggers dan een veel hogere rentevergoeding zouden eisen om de inflatie bij te benen.

Wat wel speelt, is dat beleggers op financiële markten opletten of de inflatie gaat afzwakken én op welk niveau de inflatie stabiliseert. Als bijvoorbeeld de inschatting is dat de inflatie op de langere termijn ruim boven de 2 procent blijft, dan is er nog aardig wat ruimte voor de 10-jaars staatsrente om verder te stijgen. En dat zal ook gevolgen hebben voor langlopende hypotheekrentes.

Voor langere rentevaste perioden op de hypotheekmarkt is de ontwikkeling van de kapitaalmarktrente dus iets om in de gaten te houden.

Variabele hypotheekrente klimt ook

Kijk je naar de variabele hypotheekrente, die in principe elke paar maanden door geldverstrekkers kan worden aangepast, dan is deze lange tijd stabiel gebleven. Maar sinds enkele weken zitten ook variabele hypotheekrentes in de lift.

Mét NHG-verzekering betaal je gemiddeld 1,93 procent voor een variabele hypotheekrente, en zonder NHG is dat gemiddelde 2,42 procent, blijkt uit de gegevens van Van Bruggen.

Dat variabele hypotheekrentes ook in beweging zijn gekomen, heeft veel te maken met het beleid van de Europese Centrale Bank (ECB). Die heeft met zijn beleidsrentes vooral directe invloed op kortlopende rentes op de kapitaalmarkt.

Vanwege de aanhoudend hoge inflatie in de eurozone heeft de ECB afgelopen week de beleidsrentes met 0,75 procentpunt verhoogd. Dat is een ongebruikelijk sterke renteverhoging. En president Christine Lagarde van de ECB heeft aangegeven dat meer renteverhogingen goed mogelijk zijn, omdat de prioriteit ligt bij het onder controle krijgen van de inflatie.

Als de ECB de komende maanden de beleidsrentes verder verhoogt, raakt dat de kortlopende rentes op de kapitaalmarkt. En dat kan variabele hypotheekrentes verder doen stijgen. Wie een variabele hypotheekrente overweegt, moet dus vooral letten op de acties van de ECB.