- De afgelopen weken zijn hypotheekrentes omhoog geknald, wat leidde tot een hausse aan hypotheekaanvragen.

- Bij een hogere hypotheekrente kunnen de maandlasten ook hoger uitvallen; én bij een annuïteitenhypotheek wordt minder afgelost.

- Een hogere rente leidt vaak ook tot een lagere maximale hypotheek, al is dat niet altijd het geval.

- Lees ook: Vergelijk de huizenprijs in jouw regio met andere delen van het land: Amsterdam is bijna drie keer zo duur als Oost-Groningen

De hypotheekrentes zijn in de afgelopen weken omhoog geknald. Hoewel de rentes nog altijd historisch laag zijn, vraag je je misschien af wat een hogere rente voor je maandlasten en maximale hypotheek betekent.

Afgelopen week was de tweede week op rij dat de hypotheekrentes fors stegen. Intermediair De Hypotheekshop meldde vrijdag dat de gemiddelde hypotheekrente in een week tijd 0,2 procentpunt is geklommen, net als in de voorgaande week. Sinds juni 2008 is de hypotheekrente niet zo hard opgelopen.

Financieel intermediair Van Bruggen Adviesgroep geeft in zijn nieuwsbrief van deze week aan dat rente voor de populairste rentevaste periode van 20 jaar vast met NHG-verzekering inmiddels op 1,85 procent is beland.

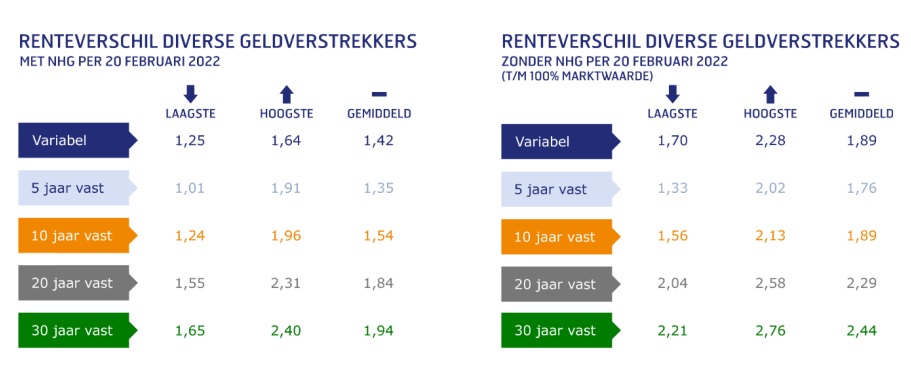

De tabel hieronder laat voor een aantal rentevaste perioden de gemiddelde hypotheekrente van dit moment zien, met en zonder NHG-verzekering.

Hoewel hypotheekrentes in korte tijd flink zijn gestegen, zijn rentes nog steeds laag in historisch perspectief.

Neem de gemiddelde hypotheekrente voor 20 jaar vast met NHG: die ligt nu op 1,84 procent, maar lag begin 2019 nog op 2,44 procent en in 2015 op 3 procent. In 2011 betaalde je voor 20 jaar vast met NHG meer dan 6 procent rente.

Ook al is de rente nog steeds laag, dat neemt natuurlijk niet weg dat een rentestijging invloed kan hebben op je hypotheeklasten. Daarbij maakt het natuurlijk veel uit of je een starter bent die voor het eerst een hypotheeklening krijgt, of dat je al eerder een hypotheek hebt afgesloten en dus een oudere rente als vergelijkingsbasis hebt.

Stijging hypotheekrente: effect op maandlasten en maximale hypotheek

Van Bruggen geeft in een voorbeeld weer wat de huidige rentestijging en een mogelijke rentestijging in de toekomst kan doen met de maandlasten en de maximale hypotheek.

Het gaat hierbij om een stel met een middeninkomen dat een woning koopt van 350.000 euro en voor hetzelfde bedrag een annuïtaire hypotheek afsluit. Ze kiezen de meest gekozen rentevaste periode van 20 jaar.

Goed om te weten is dat een hogere rente bij een annuïtaire hypotheek twee effecten heeft. De maandlast bestaat hierbij uit een combinatie van rente en aflossing. Bij een hogere rente gaat de totale maandlast omhoog en los je minder hard af dan bij een lagere rente.

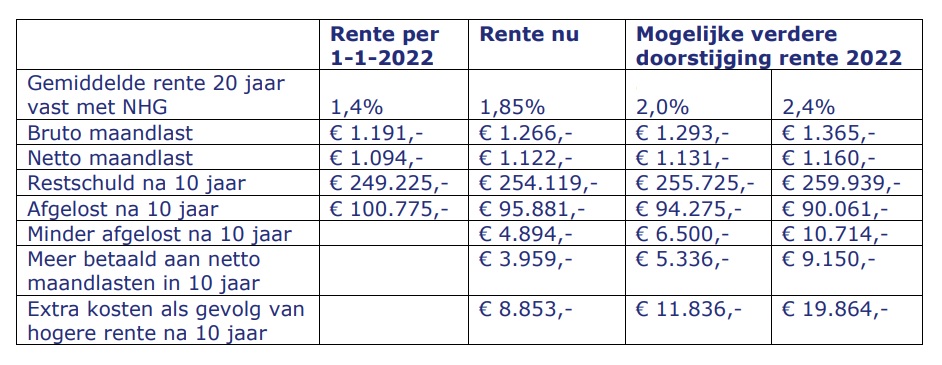

De tabel hieronder laat zien welk effect de stijging van de afgelopen weken van 0,45 procentpunt heeft op de hypotheek van het stel. En wat er gebeurt als de rente nog eens met 0,15 procentpunt stijgt, wat volgens Van Bruggen een realistisch scenario is.

Ook wordt een pessimistische scenario van een totale stijging van 1 procentpunt meegenomen in de berekening.

Te zien is dat bij een stijging zoals die zich heeft voorgedaan van 1,4 procent naar 1,85 procent, de brutomaandlast met 75 euro stijgt. De netto maandlast, dus inclusief de hypotheekrenteaftrek, stijgt met 28 euro iets minder.

Na 10 jaar is het stel 3.959 euro meer kwijt aan netto hypotheeklasten dan met lagere rente van begin dit jaar. Misschien nog belangrijker is dat het stel 4.894 euro minder heeft afgelost. Kortom: de twee hebben met de hogere rente na 10 jaar in totaal 8.853 euro aan extra kosten.

Stijgt de rente met nog eens 0,15 procentpunt extra naar de psychologische grens van 2 procent, wat dus een realistisch scenario is, dan komen de extra kosten na 10 jaar uit op 11.836 euro.

In het pessimistische scenario waarbij de hypotheekrente met maar liefst 0,55 procentpunt extra stijgt naar 2,4 procent (in totaal dus 1 procentpunt hoger vergeleken met de start van dit jaar), is het koppel bijna 20.000 euro meer kwijt aan de hypotheek.

Hogere rente betekent niet altijd lagere maximale hypotheek

Met een hogere hypotheekrente kan ook de maximale hypotheek lager uitvallen. De rentevaste periode van 20 jaar mét NHG-verzekering is dit jaar opgelopen van 1,4 procent naar 1,85 procent.

Deze stijging van 32 procent leidt volgens Van Bruggen meestal tot een lager te lenen bedrag maximaal hypotheekbedrag van enkele duizenden euro's, blijkt uit de onderstaande voorbeelden van de intermediair.

Eerst kijken we naar twee stellen die een hypotheek willen afsluiten met NHG-verzekering. Daarvoor ligt de grens in 2022 op een maximaal te lenen bedrag van 355.000 euro. Ze brengen geen eigen geld mee en kiezen voor een rentevaste periode van 20 jaar.

Het eerste koppel heeft jaarinkomens van 35.000 euro en 25.000. De twee kunnen bij een rente van 1,4 procent 286.476 euro lenen. Stijgt de rente naar het huidige niveau van 1,85 procent, dan daalt de maximale hypotheek naar 283.021 euro. Ze kunnen dus bijna 3.500 euro minder lenen.

Het tweede koppel heeft jaarinkomens van respectievelijk 38.000 euro en 30.000 euro. De twee kunnen bij een rente van 1,4 procent 341.323 euro lenen. Stijgt de rente naar het huidige niveau van 1,85 procent, dan daalt de maximale hypotheek naar 336.404 euro. Ze kunnen dus ruim 4.900 euro minder lenen.

Dan kijken we naar twee koppels die een hypotheek afsluiten zonder NHG-verzekering. Ze financieren een woning voor meer dan 355.000 euro. Ze brengen geen eigen geld mee. In het voorbeeld wordt ervan uitgegaan dat ze voor een rentevaste periode kiezen van 20 jaar, waarvan de rente is gestegen van 1,85 procent naar 2,3 procent.

Het eerste koppel heeft jaarinkomens van 50.000 euro en 40.000 euro. De twee kunnen bij een rente 1,85 procent maximaal 486.658 euro lenen. Stijgt de rente naar 2,3 procent, dan stijgt de maximale hypotheek naar 487.264 euro. Het positieve verschil van 600 euro in de leencapaciteit is niet heel veel, maar het voorbeeld toont dat een stijging van de hypotheekrente niet altijd leidt tot een lagere maximale hypotheek.

Door naar het tweede koppel dat jaarinkomens heeft van 60.000 euro en 50.000 euro. De twee kunnen bij een rente van 1,85 procent maximaal 620.116 euro lenen. Stijgt de rente naar 2,3 procent, dan daalt de maximale hypotheek naar 619.376 euro. Hier leidt de hogere rente wel tot een lagere maximale hypotheek, maar met 1.000 euro is het nadeel beperkt.

Huiseigenaren lijken zich bewust te zijn van de invloed van een hogere hypotheekrente. De afgelopen weken haastten ze zich om een hypotheek aan te vragen of over te sluiten, om zo een verdere stijging van de rente voor te zijn en de lage rente voor langere tijd vast te zetten, meldt Van Bruggen.

Overigens kan dat volgens de intermediair een reden zijn voor geldverstrekkers om de rente verder te verhogen, om zo de nieuwe instroom te beperken.

Lees meer over hypotheken:

- Jonge huizenkopers gaan voor aflossingsvrije hypotheek met lage maandlasten: dit zijn de voor- en nadelen van aflossingsvrij lenen

- Een aflossingsvrije hypotheek afsluiten: doen of niet doen? Dit zijn 3 voordelen en 5 nadelen

- 3 scenario’s voor de hypotheekrente in 2022 – plus 7 trends die van belang zijn voor je hypotheek