- Hypotheekrentes zijn deze week in het hoogste tempo in 13 jaar gestegen.

- De stijgingen van de hypotheekrente vinden plaats met veel grotere sprongen dan de afgelopen jaren gebruikelijk is geweest.

- De hogere hypotheekrentes volgen op stijgingen van rentes op de kapitaalmarkt.

- Lees ook: Verdeeldheid ECB: Lagarde wil geen haast maken met een renteverhoging waar Knot voor pleit.

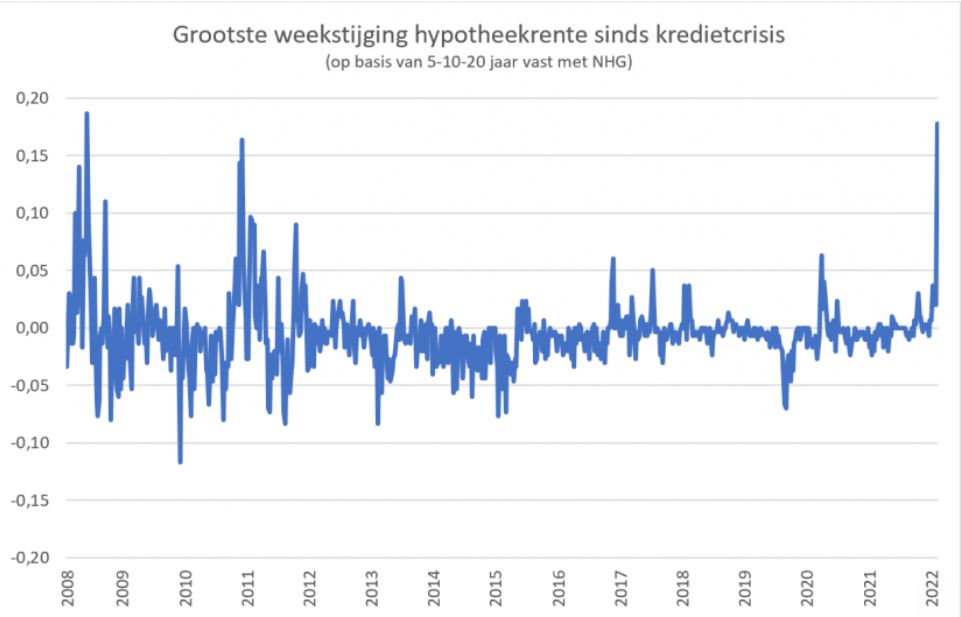

Geldverstrekkers hebben deze week massaal de hypotheekrente verhoogd. Het gaat om de sterkste wekelijkse stijging sinds de kredietcrisis van 2008.

De stijging van de hypotheekrente is breed gedragen: op een enkele partij na verhoogden alle actieve geldverstrekkers in Nederland deze week hun rentetarieven, meldt hypotheekadviseur De Hypotheekshop vrijdag. Diverse aanbieders verhoogden de hypotheekente zelfs twee keer.

De stijging was de grootste sinds juni 2008. De verhogingen met 0,2 tot 0,5 procentpunt, die volgens De Hypotheekshop ineens de standaard zijn, staan in schril contrast met de kleine wijzigingen van 0,05 procentpunt van de afgelopen jaren.

De onderstaande grafiek laat de rentestijging zien in historisch perspectief:

Stijging hypotheekrente wordt gedreven door hoge inflatie en stijgende rente op de kapitaalmarkt

Te zien is dat de forse stijging van de gemiddelde hypotheekrente dit jaar van bijna 0,2 procentpunt voor het laatst in 2008 voorkwam.

De druk om forsere renteverhogingen door de voeren is flink toegenomen, vanwege de stijging van de rentes op de financiële markten. Zo is de marktrente voor de 10-jarige Nederlandse staatslening inmiddels gestegen naar 0,4 procent. Dat is bijna 0,5 procentpunt hoger dan begin dit jaar.

In de onderstaande grafiek is te zien dat sinds begin februari een versnelling van de stijging van de 10-jaars staatsrente heeft plaatsgevonden.

De rente voor de 10-jarige Nederlandse staatslening is een belangrijk anker voor de hypotheekmarkt, omdat die een indicatie geeft van de leenkosten voor geldverstrekkers als ze financiering nodig hebben voor het verstrekken van hypotheekleningen.

In de eerste maand van dit jaar stegen kapitaalmarktrentes al fors, maar bleef de stijging van de hypotheekrente daarbij sterk achter. Dit heeft te maken met de concurrentiedruk, waarbij geldverstrekkers huiverig waren om als eerste de hypotheekrente te verhogen uit vrees voor verlies van marktaandeel aan concurrenten.

Sinds begin februari gaat het echter zo hard met de stijging van rentes op de kapitaalmarkt, dat de winstmarges van geldverstrekkers op de hypotheekmarkt zwaar onder druk staan. Dit heeft nu geresulteerd in een inhaalslag met forse stijgingen van de hypotheekrente.

De stijging van rentes op de kapitaalmarkt wordt gedreven door de hoge inflatie en de verwachting dat de centrale banken hun monetaire stimuleringsmaatregelen gaan afbouwen en beleidsrentes opschroeven.

Het wordt steeds duidelijker dat er een reeks renteverhogingen aan zit te komen in de VS, en dat de Europese Centrale Bank (ECB) waarschijnlijk niet helemaal kan achterblijven.

Concreet kwam er afgelopen week een eerste hint dat de Europese Centrale Bank meer werk moet maken van het aanpakken van de hoge inflatie. Dit werd zondag bevestigd door president Klaas Knot van De Nederlandsche Bank (DNB), die aangaf te verwachten dat de ECB de beleidsrente eind dit jaar zal hebben verhoogd.

Hypotheekrente historisch laag: vroeger was 4% normaal

Vooralsnog staat de hypotheekrente nog altijd op een zeer laag niveau, in vergelijking met de rentestanden van tien jaar geleden. Destijds waren hypotheekrentes van 4 procent tot 6 procent gebruikelijk.

Momenteel betaal je voor de rentevaste periode van 10 jaar mét NHG-verzekering gemiddeld een hypotheekrente van ongeveer 1,2 procent; zonder NHG is dat 1,5 procent.

Voor 20 jaar vast lag het gemiddelde tarief afgelopen week op 1,5 procent mét NHG-verzekering en op bijna 2 procent zonder NHG.

De rentes voor hypotheken met NHG liggen doorgaans wat lager, omdat de NHG-verzekering onder voorwaarden het risico op wanbetalingen afdekt. Hierdoor lopen geldverstrekkers minder risico op NHG-hypotheken.

Veel economen, waaronder DNB-president Knot, houden voor de toekomst rekening met een rente van 3 à 4 procent, schrijft De Hypotheekshop.