- De gemiddelde hypotheekrentes zijn afgelopen week behoorlijk hard gestegen met ruim 0,1 tot bijna 0,2 procentpunt voor verschillende rentevaste perioden.

- Het einde is nog niet in zicht. Er staan meer renteverhogingen op stapel, is de verwachting.

- Maar ondanks de verhogingen is de hypotheekrente vanuit historisch perspectief vooralsnog laag.

- Lees ook: Zo hard kan de hypotheekrente stijgen: geldverstrekkers accepteren 0,5% tot bijna 1% lagere marge, maar hoelang nog?

De hypotheekrente maakte afgelopen week de grootste stijging sinds 2010 door, en het einde is nog niet in zicht. Toch is de rente nog altijd historisch laag.

Vrijwel alle geldverstrekkers verhoogden afgelopen week de hypotheekrente. De gemiddelde rente voor 10 jaar vast ging met 0,18 procentpunt omhoog.

De rentevaste perioden van 5, 20 en 30 jaar gingen respectievelijk met 0,16, 0,15 en 0,12 procentpunt omhoog, meldt financieel intermediair Van Bruggen Adviesgroep. Het gaat hierbij om gemiddelden.

Er zijn geldverstrekkers die hun rentes voor bepaalde rentevaste perioden met 0,25 tot 0,35 procentpunt opschroefden.

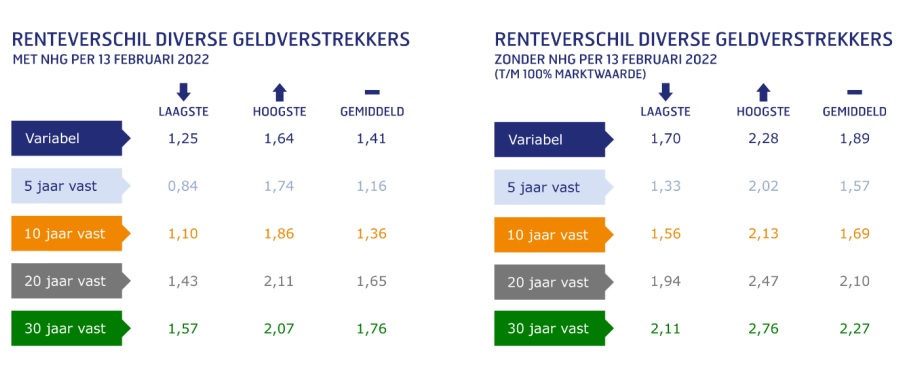

De gemiddelde rentes voor 10 jaar vast met en zonder NHG-verzekering komen deze week op respectievelijk 1,36 procent en 1,69 procent uit.

De gemiddelde rente voor de meest gekozen rentevaste periode van 20 jaar mét NHG-verzekering komt op uit op 1,65 procent. Zonder NHG komt het 20-jaars tarief uit op gemiddeld 2,1 procent, zoals de tabel van Van Bruggen hieronder laat zien.

Deze week kunnen meer renteverhogingen op stapel staan van geldverstrekkers die begin vorige week een relatief kleine rentestijging aankondigden. Het gros zal echter een verhoging doorvoeren, omdat de marktrente de afgelopen twee maanden meer is gestegen dan de gemiddelde hypotheekrente.

De marktrente is indicatief voor de rente die geldverstrekkers zelf betalen als ze geld lenen. Dit bepaalt voor een groot deel de winstmarges van geldverstrekkers.

Hoewel de marktrente al langer stijgt, waren geldverstrekkers tot voor kort terughoudend met het verhogen van de hypotheekrentes, omdat ze daarmee marktaandeel kunnen verliezen. Het ziet er nu naar uit dat banken niet nog meer willen inleveren op hun winstmarge.

Lees ook: Druk om hypotheekrente te verhogen neemt flink toe: rentes op kapitaalmarkt schieten omhoog

Een verdere stijging van de marktrente zal tot nog meer hypotheekrenteverhogingen leiden, verwacht Van Bruggen.

Hypotheekrente: nog altijd historisch laag

Ondanks de rentestijgingen, blijft de hypotheekrente vooralsnog historisch laag.

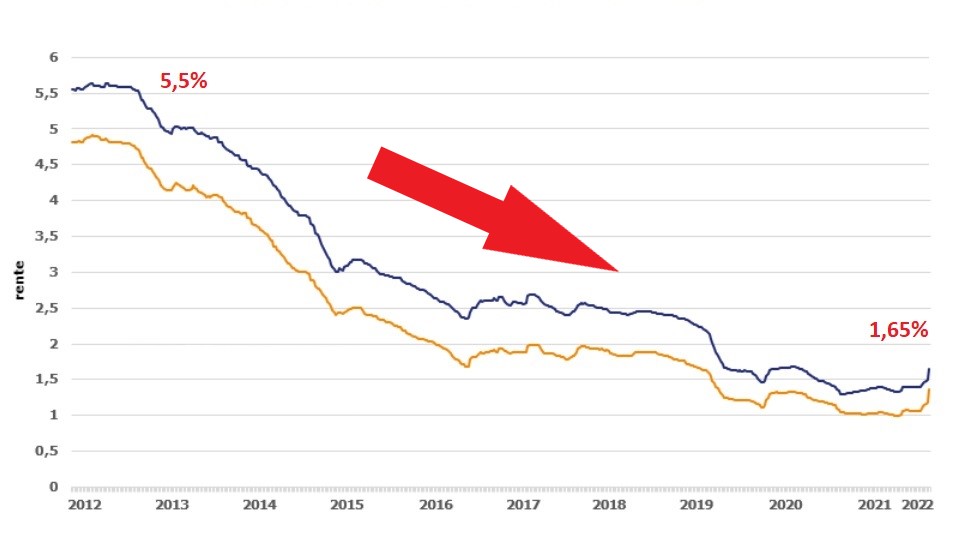

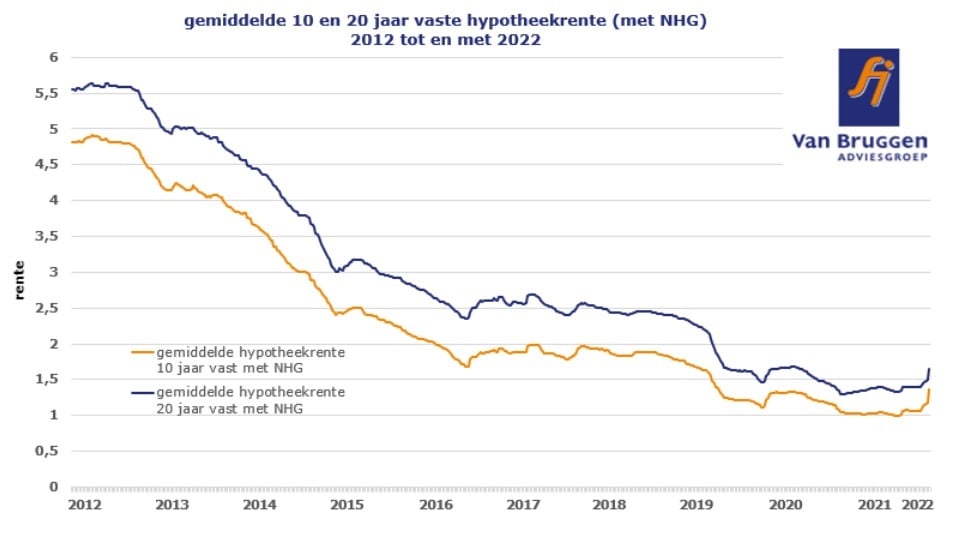

De gemiddelde hypotheekrente voor 20 jaar vast staat weliswaar op het hoogste niveau sinds augustus 2020; en 10 jaar vast staat op het hoogste niveau sinds september 2019. Maar vanuit historisch perspectief gaat het om een heel lage rente, zoals de onderstaande grafiek toont.

In 2012 lag de gemiddelde rente voor 10 jaar vast met NHG-verzekering nog op zo'n 4,8 procent, terwijl 20 jaar vast op 5,5 procent lag.

Met de huidige gemiddelde tarieven voor 10- en 20 jaar vast zijn er nog heel wat rentestappen nodig voordat we daar belanden.

Van Bruggen voorspelde eerder dat een stijging van de hypotheekrentes van 0,2 tot 0,4 procentpunt een realistisch scenario is voor 2022. Aangezien we de eerste 0,2 procentpunt al te pakken hebben, zou de stijging dit jaar hoger kunnen uitpakken. Die kans is groter als de inflatie boven de 2 procent blijft uitkomen.

Lees meer over hypotheken:

- Extra aflossen op je hypotheek met spaargeld: dit doet het met je maandlasten bij een annuïtaire, aflossingsvrije en bankspaarhypotheek

- Hypotheek voor duurhuurders: zo groot kan verschil per stad zijn – meer lenen in Amsterdam dan in Almere

- Een aflossingsvrije hypotheek afsluiten: doen of niet doen? Dit zijn 3 voordelen en 5 nadelen