- Hypotheekrentes zijn begin dit jaar over een breed front gestegen, maar geldverstrekkers verhogen de rentes in kleine stapjes.

- In de eerste week van februari zijn rentes op de kapitaalmarkt echter fors opgelopen.

- De druk op geldverstrekkers om hun hypotheekrentes verder te verhogen neemt daarmee flink toe.

- Lees ook: 4 geldverstrekkers doen experiment om ‘duurhuurders’ een hypotheek te geven voor eigen woning

In januari zijn hypotheekrentes in Nederland over een breed front gestegen, maar geldverstrekkers verhogen de rente in zeer kleine stapjes. De druk om forsere renteverhogingen door de voeren neemt echter flink toe.

Dit laatste heeft te maken met ontwikkelingen op de kapitaalmarkt. Afgelopen donderdag kwam er een eerste hint dat de Europese Centrale Bank (ECB) meer werk moet maken van het aanpakken van de hoge inflatie. Dit werd zondag bevestigd door president Klaas Knot van De Nederlandsche Bank (DNB), die aangaf te verwachten dat de ECB de beleidsrente eind dit jaar zal hebben verhoogd.

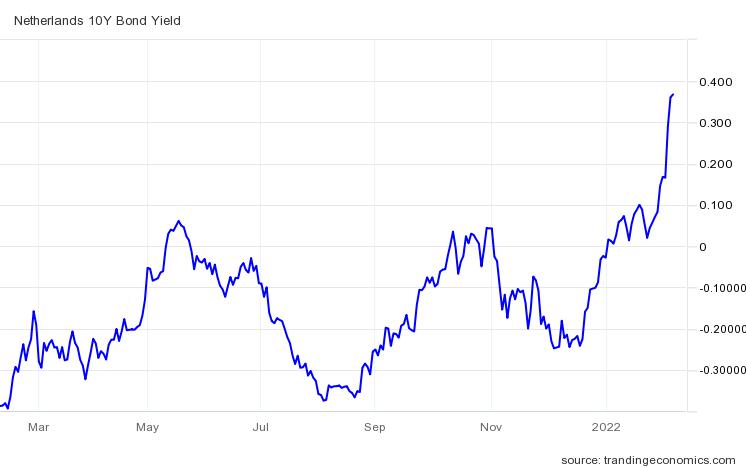

Op kapitaalmarkten leidde dit maandag tot een verder stijging van marktrentes. Zo is de marktrente voor de 10-jarige Nederlandse staatslening inmiddels gestegen naar bijna 0,37 procent. Dat is liefst 0,2 procentpunt hoger dan een week geleden.

De marktrente voor de 10-jarige staatslening is een belangrijk anker voor de hypotheekmarkt. De ontwikkeling van deze rente geeft namelijk een indicatie van de kosten die geldverstrekkers maken als ze zelf geld lenen.

Door de scherpe concurrentie op de Nederlandse hypotheekmarkt zijn geldverstrekkers tot nog toe huiverig geweest om hypotheekrentes fors te verhogen. Doordat ze zelf echter met steeds hogere leenkosten te maken krijgen, neemt de winstmarges steeds sterker af. De vraag is hoelang dit zo kan doorgaan.

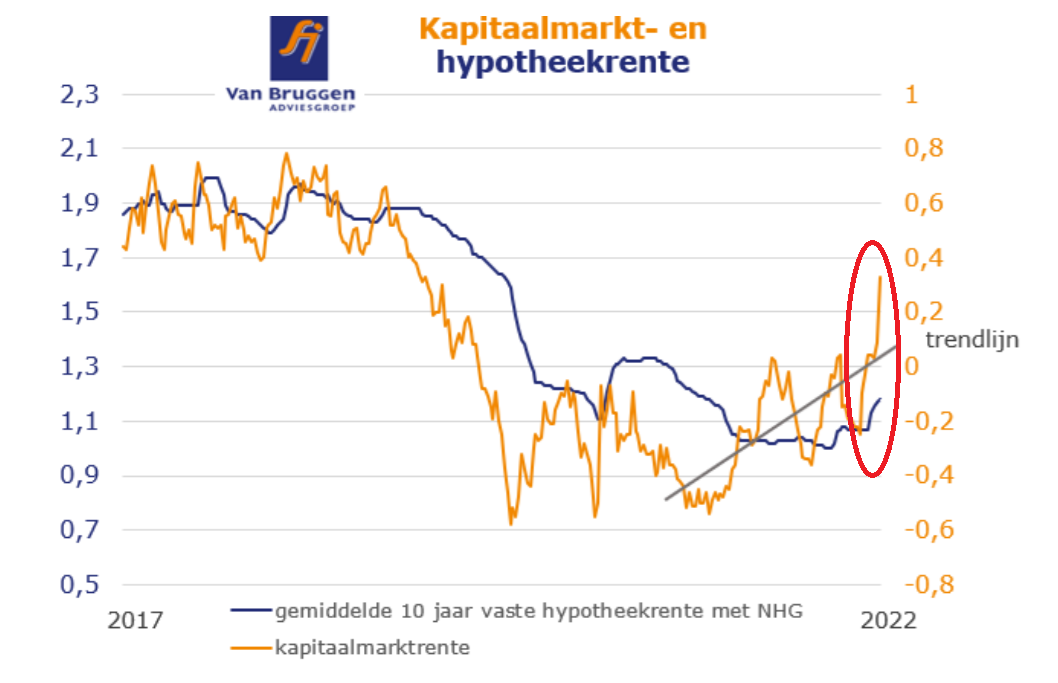

In de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep is de gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering (blauwe lijn) afgezet tegen de ontwikkeling van de 10-jaars staatsrente (oranje lijn).

Te zien is dat de staatsrente sinds eind januari met zo'n 0,4 procentpunt is gestegen, terwijl de gemiddelde 10-jaars hypotheekrente met krap 0,1 procentpunt is opgelopen.

Gemiddeld betaal je nu voor 10 jaar vast mét NHG-verzekering afgerond een hypotheekrente van 1,2 procent. De populaire 20-jaarsrente met NHG bedraagt gemiddeld 1,5 procent.

Omdat de NHG-verzekering geldverstrekkers meer zekerheid biedt in geval van wanbetaling, liggen de rentetarieven van hypotheken mét NHG doorgaans wat lager. Zonder NHG betaal je momenteel voor 10 jaar vast gemiddelde 1,5 procent en voor 20 jaar vast is dat gemiddeld bijna 2 procent.

Gelet op de forse sprong van de kapitaalmarktrente ligt het voor de hand dat geldverstrekkers in actie moeten komen. "De kans is dan ook groot dat we de komende weken gaan zien dat de hypotheekrentes met kleine stapjes omhoog gaan. Tenzij de marktrente een pas op de plaats maakt, maar daar ziet het voorlopig even niet naar uit", schrijft Van Bruggen in de nieuwsbrief van deze week.

LEES OOK: Een aflossingsvrije hypotheek afsluiten: doen of niet doen? Dit zijn 3 voordelen en 5 nadelen