- In zes maanden tijd is de gemiddelde hypotheekrente ruimschoots verdubbeld.

- Zo’n sterke stijging van de hypotheekrente in zo’n korte tijd is deze eeuw niet eerder voorgekomen.

- Hoe de hogere hypotheekrente uitpakt voor de maandlasten, hangt sterk af van het soort hypotheek. Aflossingsvrije hypotheken zijn het meest rentegevoelig.

- Lees ook: Hypotheek met looptijd van 40 jaar: lagere maandlasten, maar er is ook een nadeel

De stijging van de hypotheekrente sinds het laagterecord van oktober 2021 is zeer fors: per saldo gaat het om een ruime verdubbeling en dat is deze eeuw nog niet eerder voorgekomen.

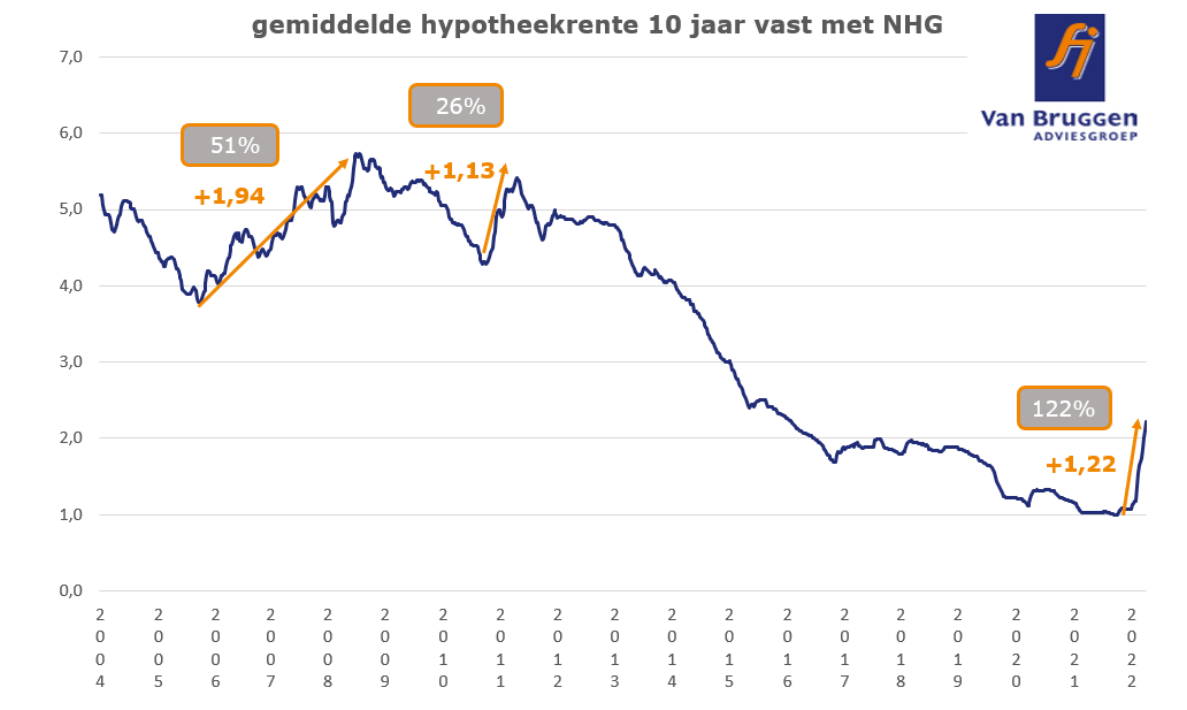

De gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering is in zes maanden tijd gestegen van 1 procent naar 2,22 procent.

Financieel intermediair Van Bruggen Adviesgroep heeft in onderstaande grafiek weergegeven hoe extreem dit is.

Deze eeuw kende de hypotheekrente slechts twee keer eerder een periode van sterke stijgingen.

De eerste keer was tussen 2005 en 2009, toen de gemiddelde rente met bijna 2 procentpunt klom, van 3,8 procent naar 5,7 procent. In absolute zin was dit meer dan de huidige stijging, maar de stijging was uitgespreid over een aantal jaar. Bovendien is de huidige stijging van een ruime verdubbeling veel sterker dan de procentuele stijging van 51 procent tussen 2005 en 2009.

Tussen 2010 en 2011 is de gemiddelde hypotheekrente voor 10 jaar vast ook hard gestegen: met 1,1 procentpunt. Omdat de gemiddelde hypotheekrente destijds boven de 4 procent lag, was dit procentueel echter een relatief beperkte stijging van 26 procent.

Aflossingsvrije hypotheek versus annuïtaire hypotheek

Hoe de huidige stijging van de hypotheekrente uitpakt voor de maandlasten, hangt sterk samen met het soort hypotheek. Voor een aflossingsvrije hypotheek, waarbij je gedurende de looptijd alleen rente betaalt en niet aflost, betekent een verdubbeling van de rente, simpelweg een verdubbeling van de bruto maandlasten.

Bij een annuïtaire hypotheek bestaat de maandlast uit een combinatie van rente en aflossing. Als de hypotheekrente stijgt, gaat ook bij een annuïtaire hypotheek de maandlast omhoog, maar relatief gezien is de stijging minder sterk vergeleken met een aflossingsvrije hypotheek.

Business Insider rekende voor de populaire rentevaste periode van 20 jaar uit wat er gebeurt met de maandlasten van een aflossingsvrije en een annuïtaire hypotheek voor leningen van respectievelijk 300.000 euro, 400.000 euro en 500.000 euro.

Afgelopen week hebben bijna alle geldverstrekkers de hypotheekrente verder verhoogd, signaleert Van Bruggen. De financieel intermediair denkt dat er voorlopig nog geen zicht is op een einde van de stijging van hypotheekrentes. Dit komt mede door de hoge inflatie. Hierdoor neemt de druk bij geldverstrekkers toe om een hogere rentevergoeding te vragen, om de koopkracht van de lening die ze verstrekken waardevast te houden.