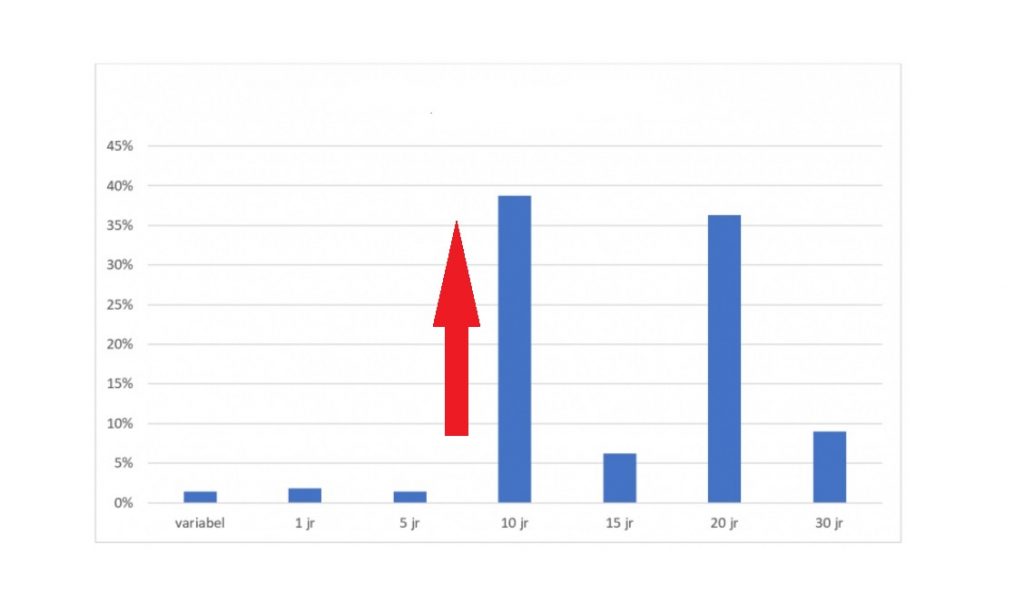

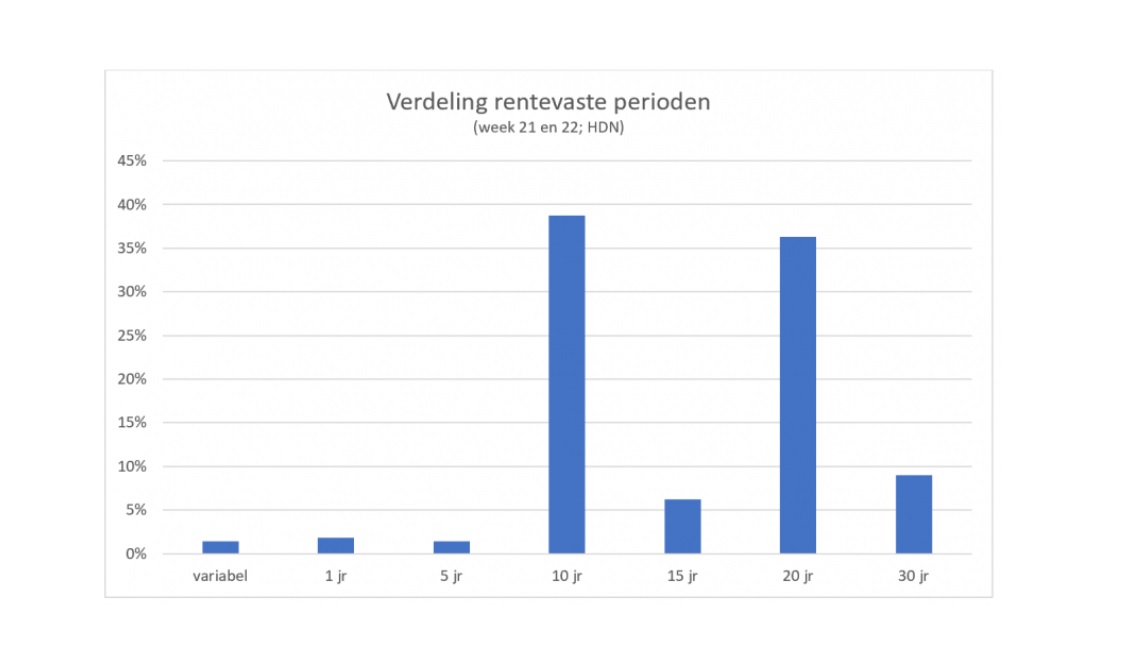

- De rentevaste periode van 10 jaar was de afgelopen twee weken het populairst onder mensen die een hypotheek afsloten.

- De afgelopen vier jaar was 20 jaar vast juist het populairst.

- Door de hard gestegen hypotheekrente kiezen huiseigenaren voor kortere rentevaste periodes. Dat is goedkoper.

- Lees ook: Dit zijn 3 effecten van de stijging van de hypotheekrente

De stijging van de hypotheekrente heeft ertoe geleid dat de rentevaste periode van 10 jaar weer de populairste rentevaste periode is. Tot voor kort werd 20 jaar vast het meest afgesloten.

Door de extreem lage hypotheekrente werd het aantrekkelijk om de rente voor langere tijd vast te zetten. Sinds 2018 kozen de meeste consumenten bij het afsluiten van hun hypotheek voor 20 jaar vast, schrijft De Hypotheekshop in zijn nieuwsbrief van deze week.

Vorig jaar had ruim de helft van de hypotheken een rentevaste periode van 20 jaar.

Maar sinds januari is de hypotheekrente hard gestegen en dat leidt ertoe dat de rente weer korter wordt vastgezet. Volgens De Hypotheekshop is 10 jaar vast de afgelopen twee weken zelfs de populairste rentevaste periode, zij het nipt.

Volgens de financieel intermediair komt dit doordat het renteverschil tussen 10 en 20 jaar vast groter is geworden, waarbij mensen kiezen voor het lagere tarief van 10 jaar vast. Doorgaans geldt: hoe langer de rentevaste periode, hoe duurder de lening.

Daarnaast valt de maximale hypotheek doorgaans hoger uit bij de 10-jaarsrente. Hierdoor is 10 jaar vast relatief aantrekkelijk voor wie zoveel mogelijk wil lenen.

Maandlasten annuïteitenhypotheek: 10 vs 20 jaar vast

De lagere rente van 10 jaar vast betekent uiteraard ook lagere maandlasten dan bij 20 jaar vast. Als we uitgaan van de gemiddelde hypotheekrentes van 3,35 procent voor 10 jaar vast en 3,85 procent voor 20 jaar vast, dan kan dat als volgt uitpakken, kun je uitrekenen met behulp van deze tool van berekenhet.nl.

Voor een annuïteitenhypotheek van 428.000 euro, tegen 3,35 procent rente voor 10 jaar vast, betaal je 1.499 euro aan netto maandlasten in het eerste jaar. Bruto, dus zonder hypotheekrenteaftrek komen de maandlasten uit op 1.886 euro.

Zet je deze annuïteitenhypotheek voor 20 jaar vast tegen 3,85 procent rente, dan komen de netto maandlasten in het eerste jaar uit op 1.543 euro. De bruto maandlasten bedragen 2.006 euro.

Netto is er dus een verschil van ongeveer vier tientjes per maand. Hoewel dit niet extreem veel lijkt, gaat het op jaarbasis toch om 480 euro. En over een periode van tien jaar scheelt het dus 4.800 euro aan maandlasten.

Maandlasten aflossingsvrije hypotheek

Een manier om de maandlasten verder omlaag te brengen is om een deel van de hypotheek aflossingsvrij af te sluiten. Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en geen aflossing. Wel is het zo dat je voor nieuwe aflossingsvrije hypotheken geen hypotheekrenteaftrek kunt krijgen.

Om een beeld te geven van wat dat betekent voor de maandlasten, hebben we ook berekend hoe groot het renteverschil is tussen 10 jaar vast en 20 jaar vast bij een aflossingsvrije hypotheek.

Als we uitgaan van een hypotheek van 200.000 euro waarvan de rente op 3,35 procent wordt vastgezet voor tien jaar, dan komen de maandlasten op 558 euro uit.

Bij 20 jaar vast tegen 3,85 procent rente komen de maandlasten van de aflossingsvrije hypotheek uit op 641 euro. Het verschil is nu ruim 80 euro per maand. of wel 960 euro per jaar. Na tien jaar gaat het dus om een kleine 10.000 euro aan lagere rentelasten en dat tikt best aan.

Zoals gezegd krijg je bij een nieuwe aflossingsvrije hypotheek geen fiscaal voordeel van de hypotheekrenteaftrek. Maar voor sommige huizenkopers kan het aantrekkelijk zijn om een deel van de hypotheek aflossingsvrij af te sluiten.

Lees meer over de hypotheekrente:

- Dit zijn 3 effecten van de stijging van de hypotheekrente

- Blik op je Geld: energieprijzen dalen in mei, hypotheekrente stijgt minder hard

- Dit doet de stijging van de hypotheekrente met maximale hypotheek: stel dat samen €75.000 verdient kan bijna €20.000 minder lenen

- Hypotheekrente: dit zijn de laagste rentes voor 5 jaar, 10 jaar en 20 jaar vast