- De rentevaste periode van 10 jaar bij het vastzetten van de hypotheekrente is in korte tijd extreem populair geworden.

- Dit is ten koste gegaan van de interesse in hypotheekrentes met langere looptijden, zoals 20 en 30 jaar vast.

- De oorzaak van de verschuiving ligt bij de stijging van hypotheekrentes, aldus financieel intermediair Van Bruggen Adviesgroep.

- Daling hypotheekrente is voorbij: geldverstrekkers verhogen de rente weer

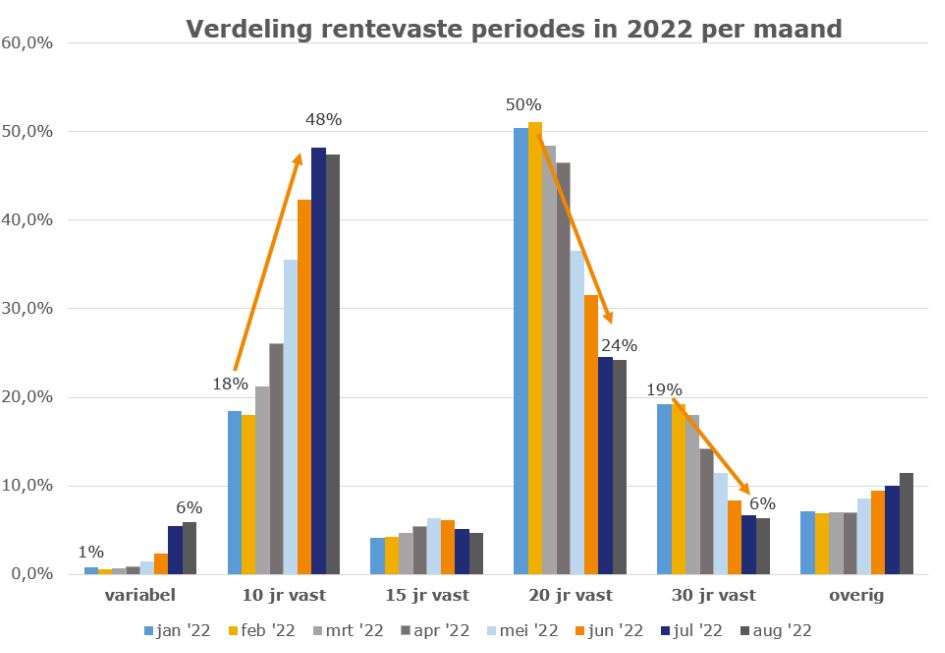

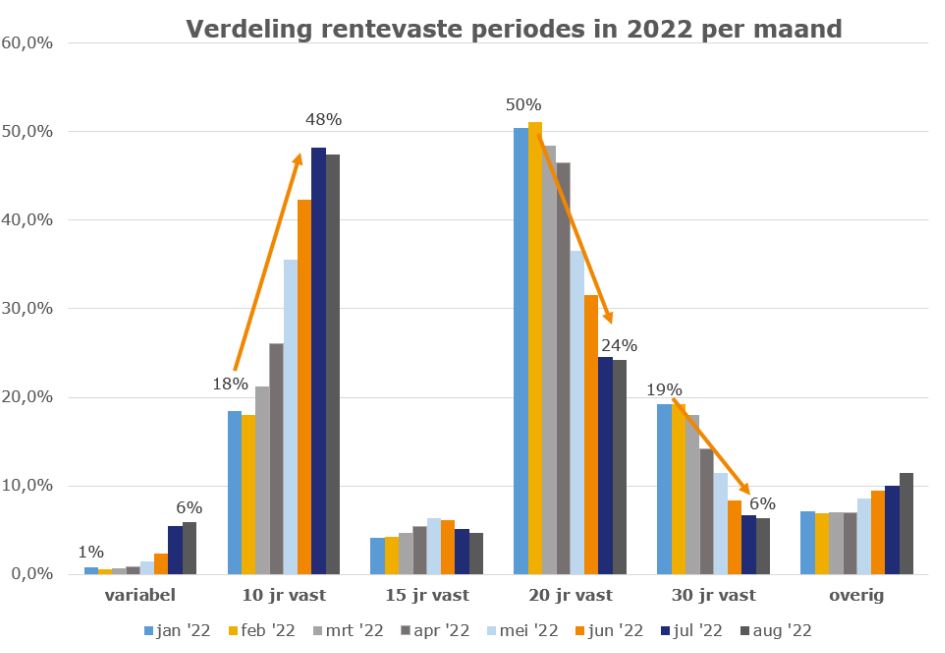

Momenteel vinden er grote verschuivingen plaats in de populariteit van verschillende rentevaste periodes bij het vastleggen van de hypotheekrente. De interesse voor de rentevaste periode van 10 jaar is extreem aan het stijgen, terwijl de populariteit van langere periodes van 20 en 30 jaar vast daalt.

Dat meldt financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Begin dit jaar was 20 jaar vast nog de populairste rentevaste periode. Bij de nieuwe hypotheekaanvragen koos ongeveer de helft van de huiseigenaren voor 20 jaar vast. Inmiddels is dat aandeel gedaald naar 24 procent van de nieuwe hypotheekaanvragen.

De rentevaste periode van 30 jaar wordt nog maar door 6 procent van de nieuwe aanvragers gekozen, terwijl deze rentevaste periode in januari nog in bijna 1 op de 5 gevallen de voorkeur had.

De rentevaste periode van 10 jaar is de grote winnaar: begin dit jaar koos iets minder dan een vijfde van de hypotheekaanvragers voor deze renteperiode. Inmiddels gaat bijna de helft voor 10 jaar vast met de hypotheekrente.

Ook de keuze voor een variabele hypotheekrente is populairder geworden. Het aandeel daarvan steeg van 1 procent naar 6 procent.

Hoe extreem de voorkeuren voor rentevaste periodes zijn veranderd, wordt duidelijk uit de onderstaande grafiek. Te zien is hoe sterk de populariteit van de rentevaste periodes van 20 jaar en 30 jaar gedaald is en hoe de voorkeur is verschoven richting 10 jaar vast.

Hogere hypotheekrente stimuleert keuze voor kortere rentevaste periode

De oorzaak van de hierboven beschreven verschuiving is de stijging van hypotheekrentes sinds de start van dit jaar.

Voor langere rentevaste perioden geldt doorgaans een hogere hypotheekrente. Door de stijging van hypotheekrentes zijn langere rentevasten perioden daarom relatief duur geworden.

Voor hypotheken met NHG-verzekering ligt de gemiddelde hypotheekrente bij 10 jaar vast momenteel op 3,46 procent, terwijl de 20-jaars rente gemiddeld 3,81 procent bedraag en de 30-jaars rente 3,97 procent.

Uit gegevens van Van Bruggen blijkt ook dat voor hypotheken zonder NHG de gemiddelde 10-jaars rente 3,88 procent bedraagt, terwijl in dit segment de 20-jaarsrente gemiddeld op 4,28 procent zit en de 30-jaarsrente op 4,44 procent.

De langere rentevaste perioden worden vanwege de gestegen rente minder betaalbaar en daardoor switchen mensen naar kortere looptijden, zoals 10 jaar vast.

Toch valt hier een kanttekening bij te plaatsen: het renteverschil tussen 10 en 20 jaar vast is namelijk niet veranderd. Het hele jaar schommelt dit verschil al tussen de 0,35 procentpunt en 0,4 procentpunt. Je kunt dus je lasten voor tien jaar extra vast zetten en daarvoor betaal je slechts een paar tienden van een procent meer rente.

Aan de andere kant blijft het natuurlijk zo dat je voor 20 jaar vast zonder NHG-verzekering begin dit jaar gemiddeld 1,77 procent, betaalde, terwijl dat inmiddels 4,28 procent is. Als je dan voor 10 jaar vast kiest, ben je met gemiddeld 3,88 procent toch nog iets goedkoper uit.

De keuze voor 10 jaar vast kan ook zijn ingegeven door de gedachte dat hypotheekrentes over 10 jaar niet veel hoger zullen zijn dan nu, of zelfs weer zijn gedaald. Maar dat blijft uiteraard heel lastig te voorspellen. Het is immers ook denkbaar dat de rente over tien jaar veel hoger staat.

Uiteindelijk moet je als huiseigenaar een afweging maken tussen de hoogte van de maandlasten en de duur van de zekerheid over de maandlasten.

Het feit dat meer mensen nu voor 10 jaar vast in plaats van een langere rentevaste periode kiezen, betekent dat ze na tien jaar opnieuw een afweging moeten maken en met andere maandlasten te maken kunnen krijgen.