- De gemiddelde hypotheekrente daalde sinds 2012 van rond de 5 procent naar ongeveer 1 procent.

- Anno 2022 staan hypotheekrentes nog altijd op historisch lage niveaus.

- Huiseigenaren die vóór 2017 de rente voor langere tijd vastzettten, kunnen nog voordeel halen als ze de hypotheek oversluiten tegen een lagere rente.

- Lees ook: Lage hypotheekrente 20 jaar vastzetten: 3x voordeel, als je besparing op oude rente gebruikt voor extra aflossing

Hypotheekrentes zijn bij de start van 2022 nog altijd historisch laag. Huiseigenaren die hun hypotheek willen oversluiten voor een lagere rente, kunnen dus nog steeds hun slag slaan.

Geldverstrekkers schroefden vanaf half oktober 2021 de rente wat op, naar aanleiding van de gestegen rente op de kapitaalmarkten, maar de rentewijzigingen namen in november weer af.

Kijken we naar de gemiddelde renteontwikkeling over een langere periode, dan is de rente vooral tussen 2013 en 2016 fors gedaald.

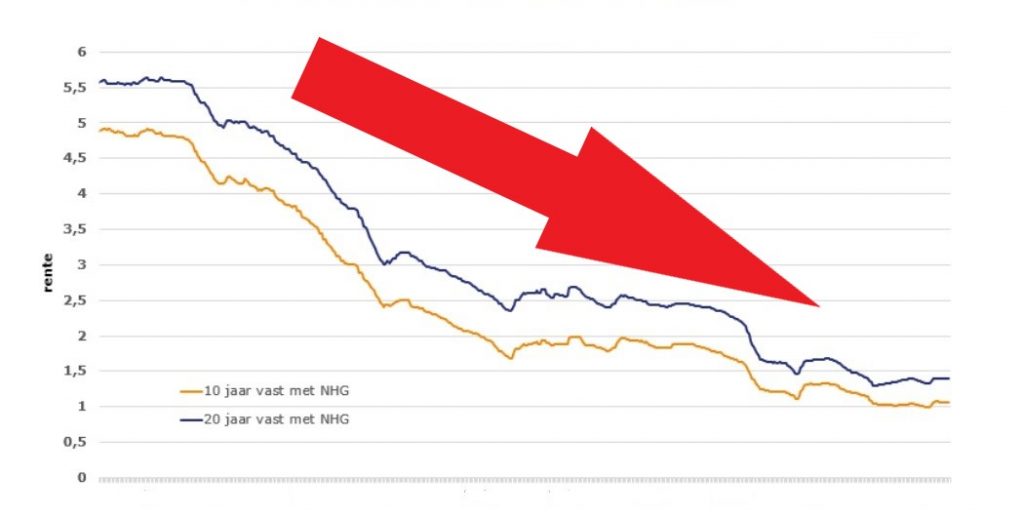

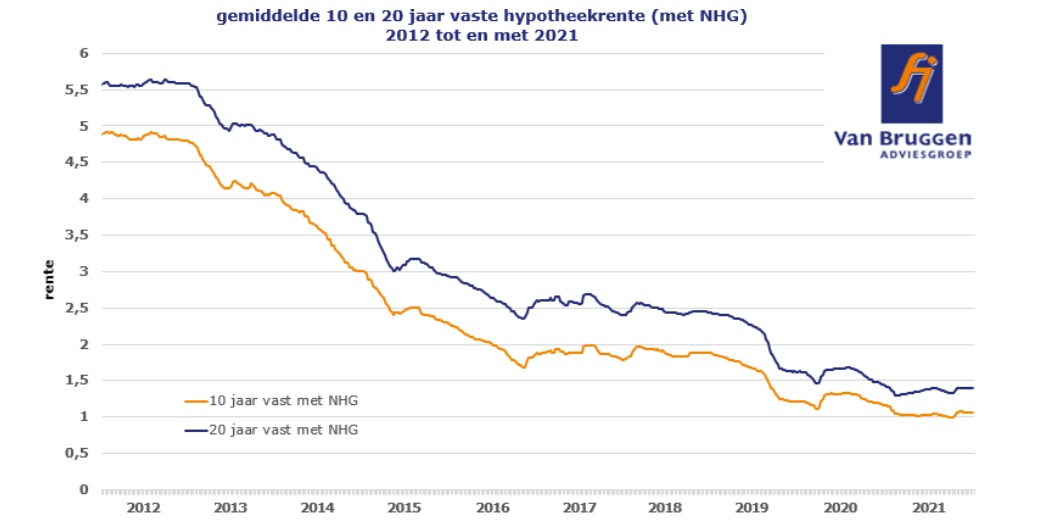

In de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep is te zien hoe de historische ontwikkeling is voor de hypotheekrente van 10 jaar en 20 jaar vast, mét NHG-verzekering.

De hypotheekrente die in 2012 rond de 5 procent lag voor 10 jaar vast en 5,5 procent voor 20 jaar vast, is zoals gezegd tot 2016 fors gedaald en zakte in 2019 nog een keer behoorlijk.

Daarmee kunnen huiseigenaren die hun hypotheekrente vóór 2017 hebben vastgezet voor 10 of 20 jaar, besparen als de hypotheek oversluiten, stelt Van Bruggen in de nieuwsbrief van deze week.

Business Insider illustreert dit met een voorbeeld. In 2014 betaalde je voor 10 jaar vast mét NHG gemiddeld 3,8 procent rente en voor 20 jaar vast zo'n 4,4 procent.

Eind 2021 waren de gemiddelde rentes voor 10 en 20 jaar vast met NHG gezakt naar respectievelijk 1,07 en 1,39 procent. Met behulp van een tool berekenhet.nl hebben we uitgerekend kan wat dat kan doen voor je maandlasten.

We zijn ervan uitgegaan dat je in 2014 een huis kocht voor 265.000 euro, het maximale bedrag waarvoor je destijds een NHG-hypotheek kon afsluiten. De rente van een annuïteitenhypotheek met NHG heb je voor 10 jaar vastgezet.

Als we uitgaan van de gemiddelde rente van 3,8 procent voor 10 jaar vast, dan betaal je 1.235 euro aan bruto maandlasten (de hypotheekrenteaftrek is hierin dus niet meegenomen). Sluit je de hypotheek over voor de lagere rente van 1,07 procent, dan slinken de bruto maandlasten met 303 euro naar 932 euro.

Heb je de hypotheek voor 20 jaar vastgezet tegen 4,4 procent rente en sluit je die over naar 1,39 procent rente, dan dalen de bruto maandlasten met 348 euro van 1.327 euro naar 979 euro.

Bedenk wel dat de hypotheek oversluiten vóór het aflopen van de rentevaste periode gepaard gaat met extra kosten, zoals de boeterente die je moet betalen om de misgelopen rente-inkomsten voor de geldverstrekker te compenseren. Daarnaast kunnen er nog andere kosten bijkomen, zoals advies- en bemiddelingskosten, taxatiekosten en kosten voor de hypotheekakte.

Daarnaast gaat het in ons voorbeeld om een annuïteitenhypotheek. Hierbij betaal je bruto steeds hetzelfde maandbedrag dat bestaat uit een deel rente en een deel aflossing. Houd er rekening mee dat het aandeel rente in de maandlast steeds kleiner wordt en het dus steeds minder invloed heeft op de maandlasten.

Lees meer over de hypotheekrente:

- 3 scenario’s voor de hypotheekrente in 2022 – plus 7 trends die van belang zijn voor je hypotheek

- Zo groot zijn de verschillen bij de hypotheekrente: de hoogste en laagste rentes voor 10, 20 en 30 jaar vast

- Duurzaamheidskorting voor hypotheek populair: dit rentevoordeel bieden 7 grote geldverstrekkers bij energiezuinige woning