- Door de coronacrisis gaan rentes verder omlaag. Dat geldt ook voor de hypotheekrente.

- Het verschil tussen hypotheekrentes met lange rentevaste perioden wordt steeds kleiner.

- De maandlasten bij een rentevaste periode van 5 jaar zijn nog wel een stuk lager dan bij 30 jaar vast.

- De verschillen tussen 10 jaar vast en 20 jaar vast zijn minder groot.

De uitbraak van het coronavirus leidt op financiële markten tot een vlucht naar veilige, vastrentende beleggingen zoals staatsobligaties. Marktrentes dalen daardoor en dat is ook terug te zien in de hypotheekrente. Gevolg is dat vooral de verschillen tussen lange rentevaste perioden erg klein zijn geworden.

Afgelopen week verlaagden liefst twee op de drie geldverstrekkers de hypotheekrente. Dat leidde tot de grootste daling van de gemiddelde hypotheekrente dit jaar, zo signaleert financieel intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

Kijk je naar lange rentevaste perioden, dan betaal je voor hypotheken zonder NHG-garantie gemiddeld 1,53 procent rente voor 5 jaar vast. En voor 30 jaar vast is dat gemiddeld 2,35 procent. Ofwel: een verschil van ongeveer 0,8 procentpunt.

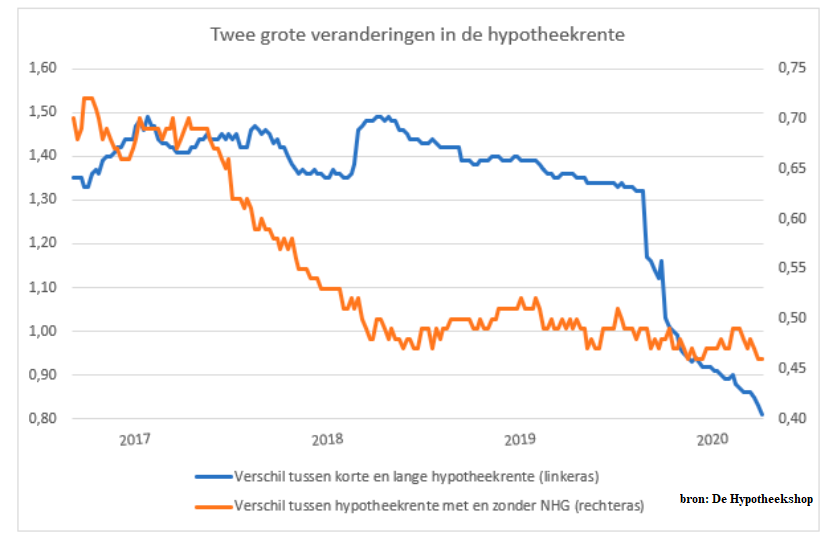

Verschil langlopende hypotheekrentes steeds kleiner

Al sinds 2018 is het renteverschil tussen de gemiddelde hypotheekrente voor 5 jaar vast en de 30-jarige rente kleiner aan het worden. Medio 2019 lag dit verschil nog op 1,3 procentpunt. Sindsdien is het renteverschil nog veel verder gekrompen tot de huidige 0,8 procentpunt.

De afname van het renteverschil is te zien in onderstaande grafiek van De Hypotheekshop. De blauwe lijn laat de ontwikkeling van het renteverschil tussen 5 jaar vast en 30 jaar vast zien.

In de grafiek van De Hypotheekshop is ook gekeken naar het gemiddelde verschil tussen hypotheekrentes mét en zonder NHG-verzekering. Dat is vooral in 2017 flink gedaald, maar daarna redelijk stabiel gebleven.

Maandlast bij hypotheekrente 5 tot 30 jaar vast

Kijk je naar hypotheken zonder NHG-verzekering, dan ziet de opbouw van de gemiddelde hypotheekrente voor langere rentevaste periode er als volgt uit.

Gemiddelde hypotheekrente, zonder NHG

(per 9 maart 2020, Van Bruggen Adviesgroep)

- 5 jaar vast: 1,53%

- 10 jaar vast: 1,58%

- 20 jaar vast: 1,95%

- 30 jaar vast: 2,35%

Om een idee te geven wat deze renteverschillen doen met de maandlasten, heeft Business Insider een voorbeeld gemaakt van een hypotheek van 4 ton voor een huis van 5 ton. De hypotheek wordt afgesloten door een stel met een gezamenlijk bruto jaarinkomen van 90.000 euro.

Met behulp van een tool van de site berekenhet.nl hebben we de netto maandlasten berekend voor een annuïteitenhypotheek en een aflossingsvrije hypotheek. Dit is inclusief de hypotheekrenteaftrek.

Bij nieuw af te sluiten hypotheken heb je alleen recht hebt op de hypotheekrenteaftrek als je meteen begint met aflossen, bijvoorbeeld met een annuïtaire hypotheek. Voor aflossingsvrij hypotheken geldt dat alleen hypotheken die vóór 2013 zijn afgesloten, recht houden op de hypotheekrenteaftrek.

In het voorbeeld hieronder gaan we ervan uit dat zowel de aflossingsvrije als de annuïtaire hypotheek recht hebben op de hypotheekrenteaftrek.

Bij een annuïteitenhypotheek begin je meteen met aflossen tijdens de looptijd van de hypotheek. De maandlasten liggen daardoor fors hoger dan bij de aflossingsvrije hypotheek.

Bij die laatste hypotheekvorm is het wel zo dat je aan het eind van de looptijd de volledige hypotheekschuld nog moet afbetalen. Je moet dus apart sparen, of aan het eind van de looptijd een nieuwe lening afsluiten om de oude hypotheek af te betalen.

Kijk je naar de verschillen in de maandlasten dan gaat het bij de annuïteitenhypotheek om 39 euro hogere lasten per maand, als je de hypotheekrente voor 30 jaar vastzet in plaats van 5 jaar. Reken je dit door dan ben je met de rentevaste periode van 5 jaar na vijf jaar 2.340 euro goedkoper uit. Maar je moet de rente dan wel weer opnieuw vastzetten.

Bij de aflossingsvrije hypotheek is het renteverschil tussen 5 jaar vast en 30 jaar vast een stuk groter, te weten 156 euro netto per maand. Na vijf jaar komt dat neer op 9.360 euro. Maar als je de rente na vijf jaar opnieuw moet vastzetten, dan stijgen je maandlasten als de hypotheekrente dan hoger is.

De keuze tussen 5 jaar vast of 30 jaar blijft dus fundamenteel verschillend.

De populairste rentevaste perioden zijn momenteel 20 jaar vast en 10 jaar vast. Daar is te zien dat het verschil in de maandlasten in dit voorbeeld bij de annuïteitenhypotheek maar 16 euro is. Over een periode van tien jaar is dat iets minder dan 2.000 euro.

Bij de aflossingsvrije hypotheek komt het verschil in netto maandlasten tussen 10 jaar vast en 20 jaar vast uit op 73 euro in het voorbeeld. Dan gaat het om een meer substantieel bedrag van 8.760 euro die je bespaart, als je de rente tien jaar vastzet. Met het risico dat je na tien jaar met een hogere rente wordt geconfronteerd.

Lees meer over hypotheken:

- Dit doet het coronavirus met je portemonnee: hypotheek goedkoper, benzine goedkoper, gas goedkoper… maar je pensioen is in gevaar

- Arbeidsongeschiktheidsverzekering verplicht voor zzp’er: dit gebeurt er met je maximale hypotheek als je €35.000 tot €100.000 verdient

- Hypotheek voor 10 of 20 jaar vastzetten? Drie scenario’s tonen met welke rentevaste periode je het goedkoopst uit bent

- Met deze 7 soorten woningen krijg je niet zo makkelijk een hypotheek – van een woonboot tot appartement met ‘slapende’ VvE