Geldverstrekkers hanteren een renteopslag die afhankelijk is van de hoogte van de hypotheek ten opzichte van de woningwaarde.

Omdat de huizenprijzen in een paar jaar tijd hard zijn gestegen, zijn veel hypotheken ten opzichte van de marktwaarde geslonken.

Voor hypotheken zonder NHG kan het extra interessant zijn om te kijken naar het oversluiten van de hypotheekrente.

Heb je enkele jaren geleden een huis gekocht en daarvoor een hypotheek afgesloten zonder NHG-verzekering, dan kun je mogelijk besparen op de rente, door onder meer de gestegen woningwaarde.

Lees ook: Huizen worden in 2021 en 2022 in totaal liefst 28% duurder, denkt Rabobank

Voor hypotheken zonder NHG geldt een renteopslag. De renteopslag is afhankelijk van hoeveel je leent ten opzichte van de woningwaarde (loan to value, ltv). Hoe groter de lening ten opzichte van de woningwaarde, hoe hoger de opslag. In andere woorden: de opslag stijgt naarmate het risico voor de geldverstrekker oploopt.

Hypotheken met NHG vormen het minste risico voor geldverstrekkers. De NHG-verzekering is een vangnet voor huiseigenaren. Als zij de hypotheek niet meer kunnen betalen door werkloosheid, een scheiding of arbeidsongeschiktheid, dan wordt een eventuele restschuld bij verkoop van de woning onder voorwaarden betaald uit de NHG-pot. Voor hypotheken met NHG geldt daarom meestal geen opslag.

Bij hypotheken zonder NHG, varieert de opslag die bij een bepaalde verhouding wordt gehanteerd per geldverstrekker. En het verschilt ook per aanbieder op welk moment de opslag wijzigt bij een verschuiving van de verhouding lening/woningwaarde.

Om een idee te geven tonen de tabellen hieronder de rentes voor 10 jaar vast van respectievelijk ABN Amro en Aegon, en de opslagen die deze geldverstrekkers rekenen.

De verhouding tussen de woningwaarde en de hypotheek is van belang omdat deze met de tijd verschuift. Immers, in de jaren nadat je de woning hebt gekocht, is de waarde ervan gestegen. Hij kan ook gedaald zijn, maar dat is met de ongekende huizenprijsstijging van de afgelopen jaren waarschijnlijk niet aan de orde. Daarnaast heb je waarschijnlijk al een deel van de hypotheek afgelost met maandelijkse betalingen, en misschien ook wel met extra aflossingen.

Heb je de woning een aantal jaar geleden gekocht, dan is de lening ten opzichte van de woningwaarde hoogstwaarschijnlijk geslonken. En daarmee kom je wellicht in aanmerking voor een lagere renteopslag bij de bank.

Groote verschil rente-opslag hypotheek ten opzichte van 2016

Stel dat je in juli 2016 een huis hebt gekocht voor de toenmalig gemiddelde huizenprijs van 245.980 euro. Voor hetzelfde bedrag heb je een hypotheek zonder NHG afgesloten, waarmee je dus 100 procent van de marktwaarde hebt geleend. Inmiddels, leven we in juli 2021 en bedraagt de gemiddelde huizenprijs 395.786 euro. Dat betekent dat de lening ten opzichte van de marktwaarde is geslonken van 100 procent naar 62 procent.

Als we nog even een blik werpen op de renteopslagen van ABN Amro en Aegon hierboven, dan zien we dat je bij ABN Amro in een lagere risicoklasse terechtkomt voor leningen tot en met 85 procent van de marktwaarde. Daarmee gaat de renteopslag van 0,40 procent naar 0,23 procent. Bij Aegon ga je van 0,27 procent opslag naar 0,07 procent opslag.

Wellicht is de lening ten opzichte van woningwaarde nog meer gedaald, want de kans is groot dat je een annuïteitenhypotheek hebt afgesloten waarbij je maandelijks een deel aflost. We hebben dit in het bovenstaande voorbeeld buiten beschouwing gelaten.

Verder is het goed om te weten dat je bij ABN Amro en Aegon de rente tussentijds - dus vóór het aflopen van de rentevaste periode - kunt aanpassen als de lening ten opzichte van de marktwaarde lager is. Dit kan bij de meeste geldverstrekkers, maar niet bij allemaal.

Daarnaast varieert de manier waarop je de rente kunt aanpassen. Aegon doet dit bijvoorbeeld automatisch bij voldoende aflossing. Kom je in aanmerking voor een lagere rente door een stijging van de marktwaarde, dan moet je in alle gevallen zelf aan de bel trekken.

Lees in dit verband: Lagere hypotheekrente omdat je hebt afgelost of omdat je huis meer waard is geworden? Dit zijn de voorwaarden van geldverstrekkers

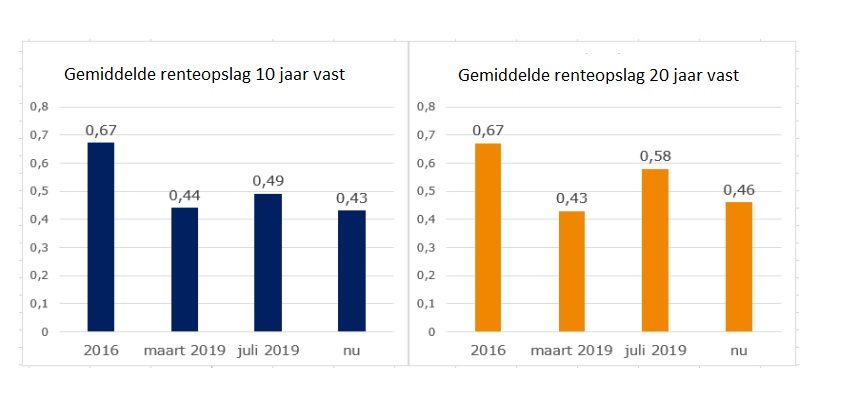

Gemiddelde renteopslag gedaald sinds 2016

Overigens veranderen de renteopslagen van geldverstrekkers in de loop van de tijd, afhankelijk van de economische omstandigheden. De grafiek van financieel intermediair Van Bruggen Adviesgroep toont de gemiddelde renteopslag bij rentevaste perioden van 10 en 20 jaar.

Te zien is dat gemiddelde renteopslag in 2016 voor zowel 10 als 20 jaar vast op 0,67 procent lag. In de jaren erna daalde die tot de huidige niveaus van 0,43 procent (10 jaar vast) en 0,46 procent (20 jaar vast).

Heeft jouw geldverstrekker de gemiddelde renteopslag verlaagd sinds je de hypotheek hebt afgesloten, dan kun je hier waarschijnlijk niet van profiteren als je voor een lagere rente in aanmerking komt omdat de lening ten opzichte van de woningwaarde is geslonken.

Bij het aanpassen van de rente gaan geldverstrekkers namelijk uit van de renteopslagen en risicoklassen die golden op het moment dat je de hypotheek afsloot. Je kunt dus wel in een lagere risicoklasse komen als de lening lager is geworden ten opzichte van de woningwaarde, maar daarbij geldt in principe de tariefindeling op het moment dat je de hypotheek afsloot.

De huidige indeling van opslagen per risicoklasse geldt pas als je gaat verhuizen, of als je de hypotheek oversluit. In dat laatste geval betaal je in meestal een boeterente.

Lees meer over hypotheekrente:

- Laagterecord hypotheekrente: zo groot is je rentevoordeel in elk jaar sinds 2006, met een hypotheek van €200.000 tot €500.000

- Ook 55-plussers kiezen vaker voor een aflossingsvrije hypotheek: zoveel duurder zijn ze daarmee uit

- Hypotheekrente kort of lang vastzetten? Dit gebeurt er met je maandlasten als je kiest voor een mix van 20 jaar, 15 jaar en 7 jaar vast

[activecampaign form=24]