- De hypotheekrente is in de afgelopen maanden fors gestegen.

- Maar wat zijn momenteel de scherpste hypotheekrentes voor langere rentevaste perioden?

- Business Insider vergelijkt de gemiddelde en de laagste tarieven voor 5, 10 en 20 jaar vast.

- Lees ook: De variabele hypotheekrente is nauwelijks gestegen en veel lager dan rentes met langere looptijden: let hierop als je variabele rente overweegt

We hebben de afgelopen maanden een van de scherpste stijgingen ooit van hypotheekrentes gezien. Dit geldt vooral voor hypotheekrentes met een langere looptijd, want de variabele hypotheekrente is niet of nauwelijks gestegen.

Het populairste tarief van 20 jaar vast is meer dan verdubbeld vergeleken met het laagtepunt van oktober vorig jaar. Nog altijd kiest bijna de helft van de huiseigenaren bij nieuwe hypotheekaanvragen voor 20 jaar vast, blijkt uit cijfers van de aanbieder hypotheeksoftware HDN.

Voorlopig blijven de rentes omhoog kruipen en er is nog geen zicht op een daling, schrijft financieel intermediair Van Bruggen maandag in zijn wekelijkse nieuwsbrief. De kenners verwachten wel dat de stijgingen de komende tijd wat langzamer zullen gaan.

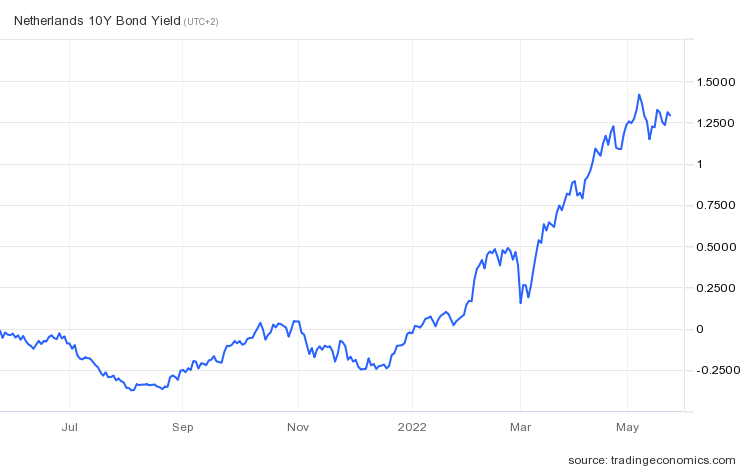

Veel zal afhangen van de situatie op de kapitaalmarkt, aldus Van Bruggen. De hypotheekrentes volgen normaal gesproken ontwikkelingen op de financiële markten. De marktrentes zijn momenteel in rustiger vaarwater gekomen. Dit is onder meer te zien aan de marktrente op de 10-jarige Nederlandse staatsleningen, die recent is blijven hangen op zo’n 1,3 procent.

Geldverstrekkers hebben ondertussen hun handen vol met hypotheekaanvragen. Daarbij is de animo om de laagste rente te bieden gering, want geldverstrekkers worden al overspoeld door aanvragen. Dit betreft ook veel oversluiters die niet verhuizen, maar de hypotheekrente opnieuw willen vastleggen voordat er nog sterkere stijgingen aankomen.

Lees ook: Hypotheek oversluiten voor een lagere rente? De boeterente valt nu een stuk lager uit dan in januari

Maar wat zijn momenteel de scherpste rentes? Wij vergelijken hieronder op basis van gegevens van Van Bruggen de gemiddelde en de laagste tarieven voor 5, 10 en 20 jaar vast.

We beginnen daarbij met de rentes voor hypotheken mét NHG-verzekering. Die liggen vanwege de lagere risico's voor geldverstrekkers vaak wat lager dan rentes voor hypotheken zonder NHG-dekking. Wel geldt er een maximum leenbedrag van 355.000 euro in 2022 voor NHG-hypotheken.

Te zien is dat de verschillen tussen het marktgemiddelde en de laagste hypotheekrentes niet erg groot zijn voor hypotheken met de NHG-verzekering.

In het geval van een hypotheekrente van 5 jaar vast scheelt het 0,25 procentpunt. De verschillen voor de looptijd van 10 jaar en 20 jaar bedragen respectievelijk 0,21 procentpunt en 0,26 procentpunt.

Laten we kijken naar renteverschillen voor hypotheken zonder de NHG-verzekering:

De rente voor 5 jaar vast heeft momenteel het grootste verschil tussen de laagste en de gemiddelde rente: het gaat om 0,37 procentpunt.

De andere twee rentes, voor 10 jaar en 20 jaar vast hebben een verschil van respectievelijk 0,17 procentpunt en 0,24 procentpunt tussen het laagste en het gemiddelde tarief.

In het algemeen verschillen de laagste tarieven slechts 0,2 tot 0,3 procentpunt van het gemiddelde. Dat is niet veel, maar misschien heeft het toch zin om naar de goedkoopste hypotheekverstrekker te vissen.

Om te begrijpen hoeveel zo'n verschil van 0,2 tot 0,3 procentpunt uitmaakt, kijken we naar een voorbeeld van een fictief persoon met een annuïteitenhypotheek van 400.000 euro.

Renteverschil van 0,24 procentpunt scheelt een paar honderd euro per jaar

Laten we ervan uitgaan dat onze persoon met een inkomen van 50.000 euro recentelijk een hypotheek voor 20 jaar vast, zonder NHG, tegen een rente van 3,79 procent heeft afgesloten. De netto maandlasten bedragen in het eerste jaar 1.387 euro, als we de tool van berekenhet.nl gebruiken.

Maar wat als je in dit voorbeeld de hypotheek bij de laagste aanbieder hebt afgesloten, tegen een tarief van 3,55 procent? In dat geval bedragen de netto maandlasten 1.367 euro. Het verschil komt dus neer op 20 euro per maand. In een jaar telt dat op tot 240 euro.

Op jaarbasis scheelt dit dus toch een paar honderd euro, als je het scherpste tarief kiest. Belangrijk blijft uiteraard wel om ook naar de overige hypotheekvoorwaarden te kijken, zoals de mogelijkheden tot extra aflossen en de verhuisvoorwaarden.