- Huiseigenaren die vóór medio 2019 de hypotheekrente hebben vastgezet kunnen profiteren van de ultralage hypotheekrente als ze boetevrij mogen oversluiten.

- Bij een verhuizing mag je boetevrij de hypotheek oversluiten en kun je per maand honderden euro’s besparen, schrijft financieel intermediair Van Bruggen Adviesgroep.

- Een andere mogelijkheid is om de maandlasten gelijk te houden en naar een ruimere en dus duurdere woning te verhuizen.

De hypotheekrente breekt de afgelopen maanden steeds door nieuwe laagterecords en staat momenteel op een historisch dieptepunt.

Huiseigenaren, die vóór medio 2019 de hypotheekrente hebben vastgezet, kunnen van deze unieke situatie profiteren, schrijft financieel intermediair Van Bruggen Adviesgroep deze week in zijn nieuwsbrief.

Volgens de kenners kan de consument veel voordeel halen bij een verhuizing. In dat geval kan de oude hypotheek sowieso boetevrij afgelost worden. De nieuwe hypotheek wordt vastgezet tegen de lagere hypotheekrente.

Deze stappen leveren een forse besparing in de maandlasten op. Een andere mogelijkheid, die volgens Van Bruggen in de praktijk vaak voorkomt, is om ruimer te gaan wonen tegen dezelfde maandlasten.

De financieel intermediair verwijst hierbij naar de ervaring van ABN Amro, één van de grootste geldverstrekkers voor hypotheken in Nederland. De bank liep in 2020 zo'n 80 miljoen euro aan rente-inkomsten mis omdat klanten veel vaker dan voorzien van huis wisselden en daarmee afscheid namen van hun dure hypotheek, berichtte het Financieele Dagblad afgelopen week.

Hoeveel voordeel verhuizen en oversluiten je uiteindelijk oplevert, hangt af van twee factoren:

- De hoogte van je huidige hypotheekrente

- De duur van de huidige rentevaste periode

Hoeveel lager worden je maandlasten, als je oversluit tegen een lagere hypotheekrente?

De vraag die elke huiseigenaar zich moet stellen is hoeveel lager de maandlasten worden bij het oversluiten van de hypotheek.

Om dat in te schatten moet de oude hypotheekrente vergeleken worden met de hypotheektarieven van dit moment.

Als de hypotheekrente vóór de zomer van 2019 voor een langere termijn van 10 of 20 jaar is vastgezet, kun je waarschijnlijk al fors besparen, concludeert Van Bruggen.

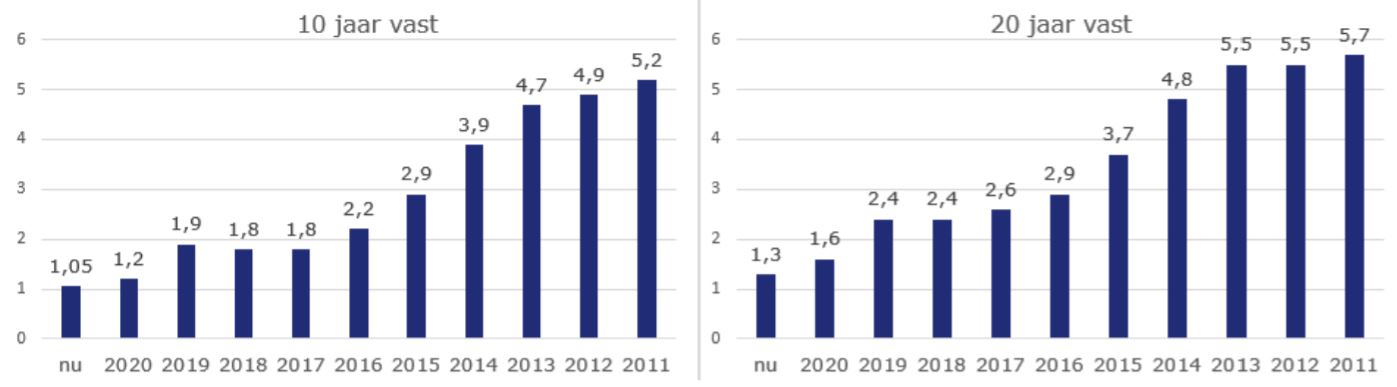

De adviseurs hebben de gemiddelde hypotheekrentes met Nationale Hypotheek Garantie (NHG) in een grafiek uiteen gezet voor de periode tussen 2011 en nu:

Te zien is dat hoe verder terug in de tijd de hypotheekrente vastgezet is, hoe hoger de besparing op maandlasten wordt bij een verhuizing. De hypotheekrentes van dit moment zijn gemiddelde genomen slechts de helft van wat ze in 2016 waren.

Besparing hangt af van hoe lang de oude hypotheekrente nog vast staat

Verder is het zo dat je totale besparing afhangt van de resterende looptijd van de rentevaste periode.

Hoe dit werkt, wordt duidelijk aan de hand van een voorbeeld. Van Bruggen schetst dat als volgt.

Stel dat je begin 2014 de rente voor tien jaar vast hebt gezet tegen 3,9 procent. Begin 2021 moet je dus de maandlasten volgens dat vaste tarief nog drie jaar betalen. Je voordeel bij oversluiten is dus gelijk aan het verschil in de hypotheekrente (3,9 procent - 1,05 procent = 2,85 procent) maal het aantal jaren dat je rentevaste periode nog loopt (drie jaar).

Dat is een grotere totale besparing dan wanneer de rente begin 2012 voor tien jaar vast wordt gezet tegen 4,9 procent. Hoewel het verschil in de hypotheekrente hoger is (4,9 procent - 1,05 procent = 3,85 procent), resteert er begin 2021 nog één jaar van de rentevaste periode. Daardoor duurt het besparingsvoordeel minder lang en komt in totaal lager uit.

Voorbeeld: verhuizen én lagere maandlasten hypotheek

Om te illustreren hoeveel lager de maandlasten kunnen uitkomen, werkt Van Bruggen met het volgende voorbeeld. Zij nemen een stel, Hans en Inge, dat in 2014 een woning van 250.000 euro heeft gekocht. Ondertussen hangt er een prijskaartje van 300.000 euro aan.

Hans en Inge sloten destijds een annuïteitenhypotheek met NHG af voor twintig jaar vast tegen een rente van 4,8 procent. De bruto maandlasten van deze huiseigenaren komen uit op ongeveer 1.300 euro per maand. Netto betalen ze ongeveer 1.000 euro per maand.

Als Hans en Inge nu willen oversluiten, dan moeten ze ongeveer 80.000 euro aan boeterente betalen, schrijft Van Bruggen. Maar door te verhuizen, hoeft dat niet.

Wij nemen eerst de situatie dat Hans en Inge voor een huis van 300.000 euro gaan, dus gelijk aan de actuele waarde van hun oude woning.

Het hypotheek bedraagt dan begin 2021 ongeveer 214.000 euro (in de tussentijd is er steeds afgelost) en heeft een resterende looptijd van 23 jaar.

Met de nieuwe hypotheekrente van 1,3 procent, die ons stel weer voor 20 jaar vastzet, bedragen de nieuwe bruto maandlasten volgens berekenhet.nl zo'n 900 euro en de netto maandlasten liggen op ongeveer 860 euro.

Dat levert dus een besparing op netto basis van 140 euro per maand op, of 1.680 euro per jaar.

Voorbeeld: verhuizen naar ruimere woning, dezelfde maandlasten

Hans en Inge kunnen ook ervoor kiezen om een duurder huis van 370.000 euro te kopen, dat meer vierkante meters telt dan hun oude woning.

Dankzij verhuizen en oversluiten krijgen ze in dat scenario te maken met bruto maandlasten die 100 euro lager liggen dan in de oude situatie, aldus Van Bruggen. Op netto basis komen ze een paar tientjes hoger uit dan met de oude woning. Dat gebeurt omdat de hypotheekrenteaftrek geleidelijk afgebouwd wordt.

Ruimer wonen is een aantrekkelijker alternatief geworden, nu mensen vaker vanuit huis moeten werken en meer tijd binnenshuis doorbrengen.

Business Insider bekeek eerder hoeveel vierkante meter extra je kunt kopen als je meer kunt lenen voor een verhuizing binnen dezelfde stad of regio.

Met een extra budget van ruim anderhalve ton kun je tegen dezelfde maandlasten in Groningen tot 100 m² ruimer wonen en in Amsterdam kun je je een extra kamer van 30 m² veroorloven.

Check hier de andere regio's: Verhuizen en hypotheek oversluiten: zoveel meer huis kun je krijgen met lagere hypotheekrente

Klinkt verhuizen interessant? Vergeet niet dat van huis wisselen kosten met zich meebrengt, zoals de courtage van de makelaar en de overdrachtsbelasting. Van Bruggen schat in dat de verhuiskosten ongeveer 18.000 euro bedragen.

Lees meer over hypotheken:

- Over 10 jaar vervalt de hypotheekrenteaftrek automatisch voor een deel van de huiseigenaren – hier moet je op letten

- Waarom je maximale hypotheek fors lager kan uitvallen als je verhuist en de oude lening meeneemt

- Extra hypotheek als lening voor een auto, tweede huis of verre reis? Dit zijn de voorwaarden