De hypotheekrente voor leningen met een rentevaste periode van 10 jaar zou weleens verder kunnen gaan dalen.

Dat suggereert een vergelijking van de gemiddelde hypotheekrente voor 10 jaar vast met de marktrente van de 10-jarige staatslening. Hierover schrijft hypotheekadviseur Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

Of en hoeveel de hypotheekrentes dalen of stijgen op de langere termijn, is lastig te voorspellen. Dit is afhankelijk van veel onzekere factoren. Maar op de korte termijn volgt de hypotheekrente in grote lijnen de beweging van de rente op de Nederlandse kapitaalmarkt.

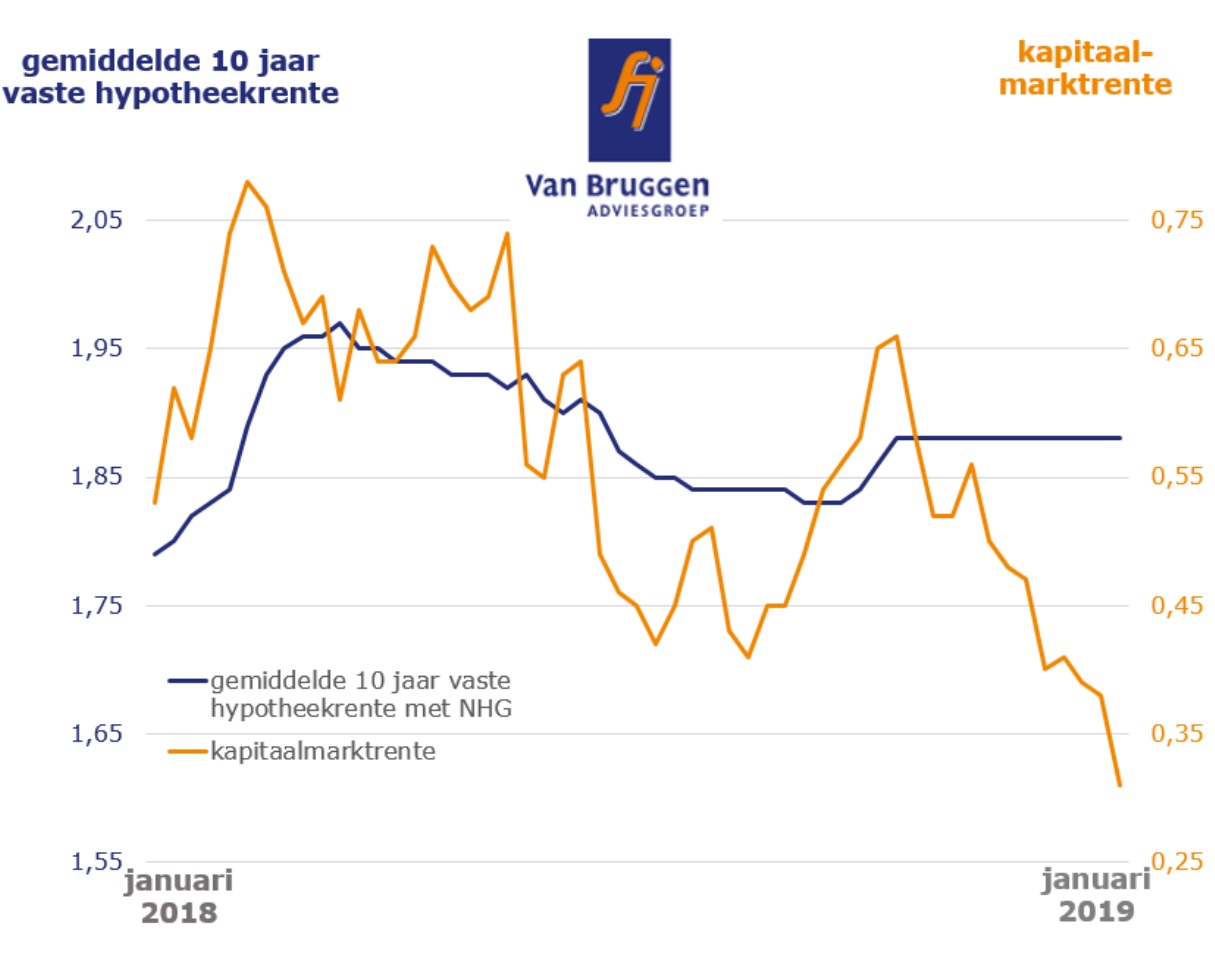

Hypotheekrente volgt kapitaalmarktrente

Als je de gemiddelde hypotheekrente met een rentevaste periode van 10 jaar naast de kapitaalmarktrente legt, kun je daaruit opmaken dat de hypotheekrente nog verder kan dalen, zoals de figuur van Van Bruggen Adviesgroep hieronder laat zien.

De grafiek toont dat de gemiddelde 10 jaar vaste hypotheekrente (blauwe lijn) van alle banken samen in 2018 in grote lijnen de beweging van de kapitaalmarktrente (gele lijn) volgde.

De reden is dat de kapitaalmarktrente bepalend is voor de financieringskosten van banken en zij deze kosten deels doorberekenen aan de consument. Dus als de financieringskosten van banken dalen, daalt ook de hypotheekrente. De beweging van de hypotheekrente is overigens wat minder sterk en volgt de kapitaalmarktrente met een lichte vertraging.

Sinds het laatste kwartaal van 2018 is de 10-jaarente op kapitaalmarkt ongeveer gehalveerd, van ruim 0,65 procent tot onder de 0,35 procent. Maar de gemiddelde 10 jaar vaste hypotheekrente bleef ongewijzigd, op zo'n 1,9 procent (het gaat hier om de rente voor leningen met NHG-garantie).

Met andere woorden: de gemiddelde hypotheekrente heeft nog ruimte om met de kapitaalmarktrente mee te bewegen.

Dat de gemiddelde hypotheekrente 10 jaar vast nog niet meebeweegt, betekent niet dat banken helemaal geen wijzigingen hebben doorgevoerd. Uit meldingen van de site actuelerentestanden.nl blijkt dat van de tien geldverstrekkers die deze week de hypotheekrente aanpasten, er acht renteverlagingen doorvoerden. Dit kan een opmaat zijn voor een daling van de gemiddelde 10 jaar vaste hypotheekrente op de korte termijn.

Voor huizenbezitters die azen op een nog lagere rente, kan het dus profijtelijk zijn om nog even te wachten. Het risico is daarbij wel dat de kapitaalmarktrente ondertussen weer gaat stijgen en de verlaging van de hypotheekrente uitblijft.

Mogelijk stijgt hypotheekrente eind 2019, maar...

De rentevooruitzichten voor de wat langere termijn zijn met meer onzekerheid omgeven. Niettemin verwacht een groot deel van de geldverstrekkers volgens Van Bruggen Adviesgroep dat de hypotheekrente met enkele tienden van procentpunten zal zijn gestegen.

De achterliggende reden is dat het goed gaat met de economie en de inflatie licht is opgelopen. In zo'n situatie stijgt doorgaans de kapitaalmarktrente, mede omdat centrale banken dan de rente verhogen om de inflatie te drukken. In de Verenigde Stagen heeft de centrale bank de rente daarom de afgelopen jaren in meerdere stapjes verhoogd tot ruim 2 procent.

Aan de andere kant nemen de zorgen over de economische groei toe. Deze zou kunnen afnemen, bijvoorbeeld door de handelsoorlog tussen de VS en China en Brexit.

De onzekerheden waren er ook de oorzaak van dat de beurzen en de kapitaalmarktrente de afgelopen maanden sterk daalden. Mochten de handelsoorlog en Brexit inderdaad grote gevolgen hebben voor de economische groei, dan is het goed denkbaar dat de hypotheekrente net zo laag blijft als nu.

Misschien vind je dit ook interessant over de huizenmarkt en hypotheken:

- 5 redenen waarom de huizenprijs ook weer kan dalen over pakweg 2 jaar

- Overstappen op een hypotheek mét NHG? 4 redenen waarom dat minder voordelig is dan je denkt

- 4 manieren om een lagere hypotheekrente te krijgen op basis van je persoonlijke situatie

- Wonen in je vakantiehuis: mag dat eigenlijk wel? En wat zijn de consequenties?

- Zo hoog is de maximale hypotheek die je in 2019 kunt krijgen als alleenstaande of tweeverdiener