- Sinds medio oktober is sprake van een serie renteverhogingen op de hypotheekmarkt die nu al twee weken aanhoudt.

- De verhogingen van hypotheekrentes gaan momenteel in stapjes van 0,05 procentpunt tot 0,1 procentpunt.

- Op de kapitaalmarkt zijn rentes al veel harder gestegen, dus het is niet uitgesloten dat de hypotheekrente ook verder omhoog gaat.

Voor de tweede week op rij hebben geldverstrekkers massaal de hypotheekrente verhoogd. Dat meldt financieel intermediair Van Bruggen Adviesgroep maandag in zijn nieuwsbrief. De druk van stijgende rentes op de kapitaalmarkten begint steeds meer door te dringen op de hypotheekmarkt.

Uit een overzicht van rentewijzigingen van de site actuelerentestanden.nl blijkt dat aanbieders van hypotheken sinds 13 oktober rentes massaal opschroeven Dit is nu ook terug te zien in een lichte stijging van gemiddelde hypotheekrentes.

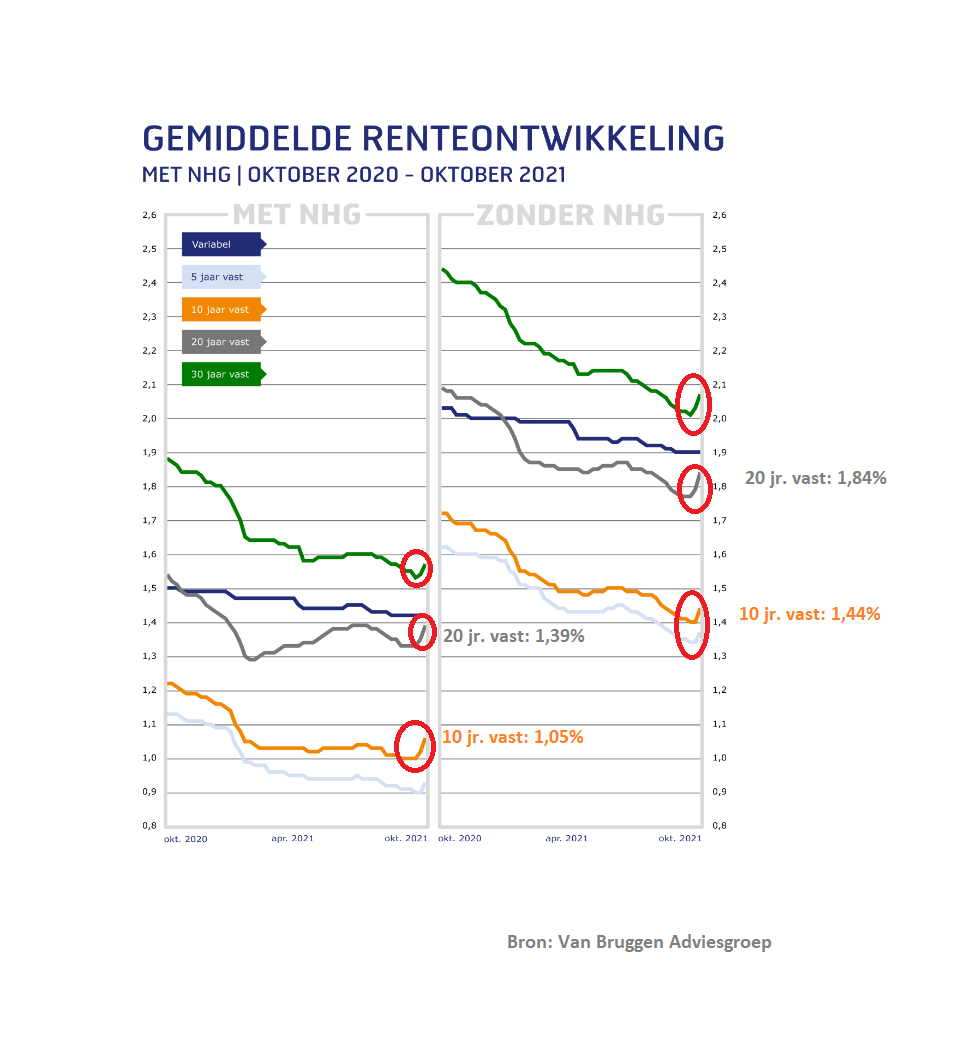

Uit onderstaande grafiek van Van Bruggen blijkt dat variabele rentes (donkerblauwe lijn) stabiel blijven, maar dat hypotheekrentes voor 10 jaar vast (oranje lijn), twintig jaar vast (grijze lijn) en dertig jaar vast (groene lijn) een knikje omhoog maken.

De renteverhogingen voor langere rentevaste perioden betreffen zowel hypotheken mét als zonder NHG-verzekering. NHG-rentes liggen doorgaans wat lager, omdat huiseigenaren hierbij onder voorwaarden verzekerd zijn van een vangnet als ze in betalingsproblemen komen. Geldverstrekkers rekenen hierdoor meestal een lagere risico-opslag bij de hypotheekrente.

De gemiddelde rente voor 20 jaar vast mét NHG-verzekering bedraagt momenteel 1,39 procent en zonder NHG is dat 1,84 procent.

Bij nieuwe hypotheekaanvragen kiest momenteel ruim de helft van de huiseigenaren voor 20 jaar vast. Daarna volgen 10 jaar vast en 30 jaar vast, beide met een marktaandeel van ongeveer 18 procent.

"Afgelopen week verhoogden twee op de drie geldverstrekkers hun hypotheekrentes voor meerdere rentevaste periodes. De meeste verhogingen zaten bij 10 en 20 jaar vast. Slechts de helft van de geldverstrekkers verhoogde ook de hypotheekrente voor de kortere periode van 5 jaar vast en de langere periode van 30 jaar vast", schetst Van Bruggen.

De verhogingen van de hypotheekrente gaan meestal met stappen van 0,05 procent tot 0,1 procent, aldus de financieel intermediair.

Lees ook: Je hypotheek oversluiten? Het kan honderden euro’s schelen als je dat vóór 1 januari 2022 doet

Hypotheekrente omhoog: dat kan nog even doorgaan

Op zich is het niet verrassend dat hypotheekrentes omhoog gaan. Aanbieders van hypotheken kampen al weken met een lastig dilemma. Uit concurrentie-overwegingen willen ze hypotheekrentes zo laag mogelijk houden om geen marktaandeel te verliezen. Maar op de kapitaalmarkt stijgen rentes al enige tijd.

Anders gezegd: als banken en andere geldverstrekkers zelf geld lenen zijn ze duurder uit en dat bijt in de winstmarges als ze hypotheekrentes niet laten meestijgen.

Een goede indicator voor de ontwikkeling van de kapitaalmarkt is de rente op de 10-jarige Nederlandse staatslening. Sinds 4 oktober is deze rente met ongeveer 0,5 procentpunt gestegen. Vergeleken hiermee zijn de verhogingen van de hypotheekrentes nog beperkt.

Van Bruggen merkt dan ook op dat de huidige verhogingen van de hypotheekrentes de druk op de winstmarges weliswaar iets minder groot hebben gemaakt, maar dat de situatie precair blijft. "Bij een verder oplopen van de marktrente verwachten wij dat de hypotheekrentes ook verder zullen oplopen. En zowel voor de korte als de middellange termijn is er een grote kans dat de marktrentes verder zullen stijgen, onder andere door de voorlopig nog steeds stijgende inflatie."

Stijging aantal hypotheekaanvragen

Intermediair De Hypotheekshop gaf maandag aan een stijging van het aantal hypotheekaanvragen te zien de laatste weken. Vooral oversluiters (huiseigenaren die de hypotheek aanpassen zonder te verhuizen) en doorstromers doen meer aanvragen.

De afgelopen twee weken zitten met respectievelijk 16.000 aanvragen in week 41 en 15.500 aanvragen in week 42 bij de top 5 van weken met de meeste aanvragen sinds 2011.

De Hypotheekshop merkt verder op dat er behoorlijke verschillen zijn tussen aanbieders bij de verhogingen van de hypotheekrente. Zo hebben grootbanken hypotheekrentes over de hele linie verhoogd, terwijl andere geldverstrekkers alleen voor bepaalde rentevaste perioden de rente hebben aangepast.

Wat bij de grootbanken meespeelt is dat er per 1 januari 2022 nieuwe eisen in werking treden wat betreft de financiële buffers die banken moeten aanhouden, als ze hypotheekleningen verstrekken. Dit zorgt voor een kostenstijging bij banken en die lijken hierop te anticiperen met de aanpassing van hypotheekrentes.