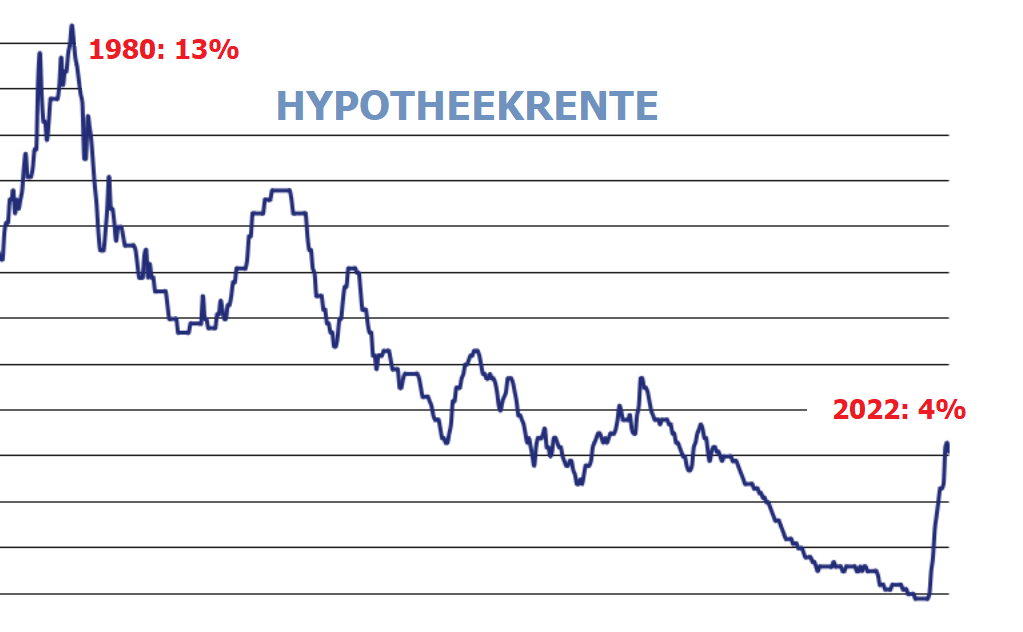

- De hypotheekrente is in 2022 extreem hard gestegen. Dat is mooi te zien in historische langetermijngrafieken.

- Toch is de hypotheekrente nog niet heel hoog vergeleken met de niveaus van de jaren ’80 en ’90.

- Voor 2023 wordt cruciaal hoe de inflatie zich gaat ontwikkelen.

- Lees ook: Afkoeling huizenprijs en stijging hypotheekente zorgen voor lagere hypotheekbedragen in 2022

Voor de hypotheekrente is 2022 een extreem jaar geweest. De stijging van de gemiddelde hypotheekrente met zo’n 3 procentpunt is in historisch opzicht buitengewoon.

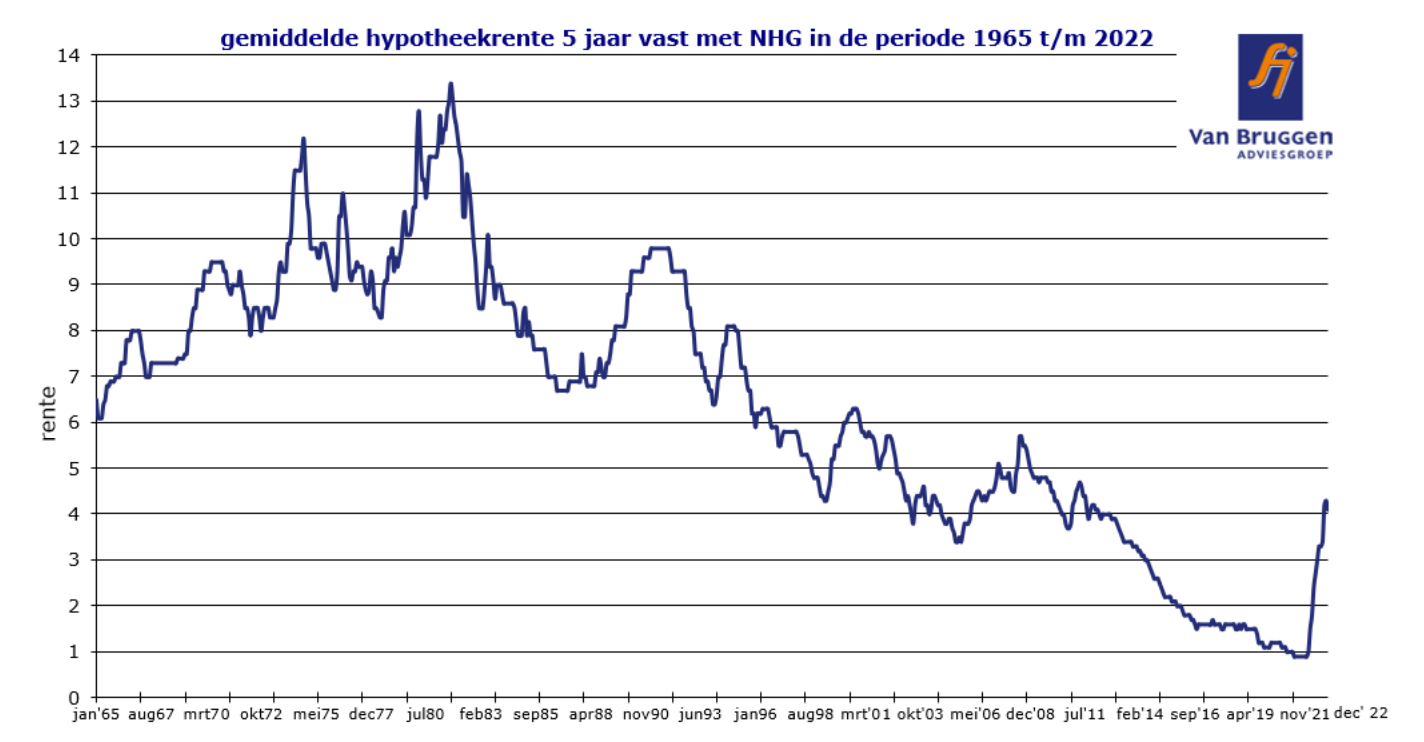

Financieel intermediair Van Bruggen geeft in diens nieuwsbrief van deze week een mooie illustratie van de uitzonderlijke ontwikkeling van de hypotheekrente met twee grafieken.

In de eerste grafiek is de 5-jaars hypotheekrente in de periode sinds 1965 te zien.

De 5-jaars hypotheekrente is gemiddeld genomen eind 2021 iets onder de 1 procent gezakt en vervolgens in een jaar tijd gestegen naar meer dan 4 procent. Dit lijkt een trendbreuk met de lange periode sinds 1980, waarin de hypotheekrente vanaf een piekniveau van 13 procent per saldo alleen maar is gedaald.

Er zijn in de afgelopen 50 jaar wel een paar momenten van sterke rentestijgingen geweest, zoals in de jaren tussen 1972 en 1975 (+4 procentpunt), tussen 1977 en 1980 (+ 5 procentpunt), en tussen 1988 en 1990 (+ 3 procentpunt). Maar de snelheid waarmee de hypotheekrente afgelopen jaar klom, is in historisch opzicht buitengewoon.

Dit heeft uiteraard alles te maken met de plotselinge opleving van de inflatie die zorgt voor geldontwaarding. Partijen die geld uitlenen voor hypotheken willen een hogere rentevergoeding om de uitholling van de koopkracht van verstrekte leningen te beperken.

Wat de langetermijngrafiek ook duidelijk maakt: ondanks de sterke rentestijging liggen hypotheekrentes nog steeds op historisch lage niveaus. We zijn sinds kort terug bij de renteniveaus die in het eerste decennium van deze eeuw normaal waren.

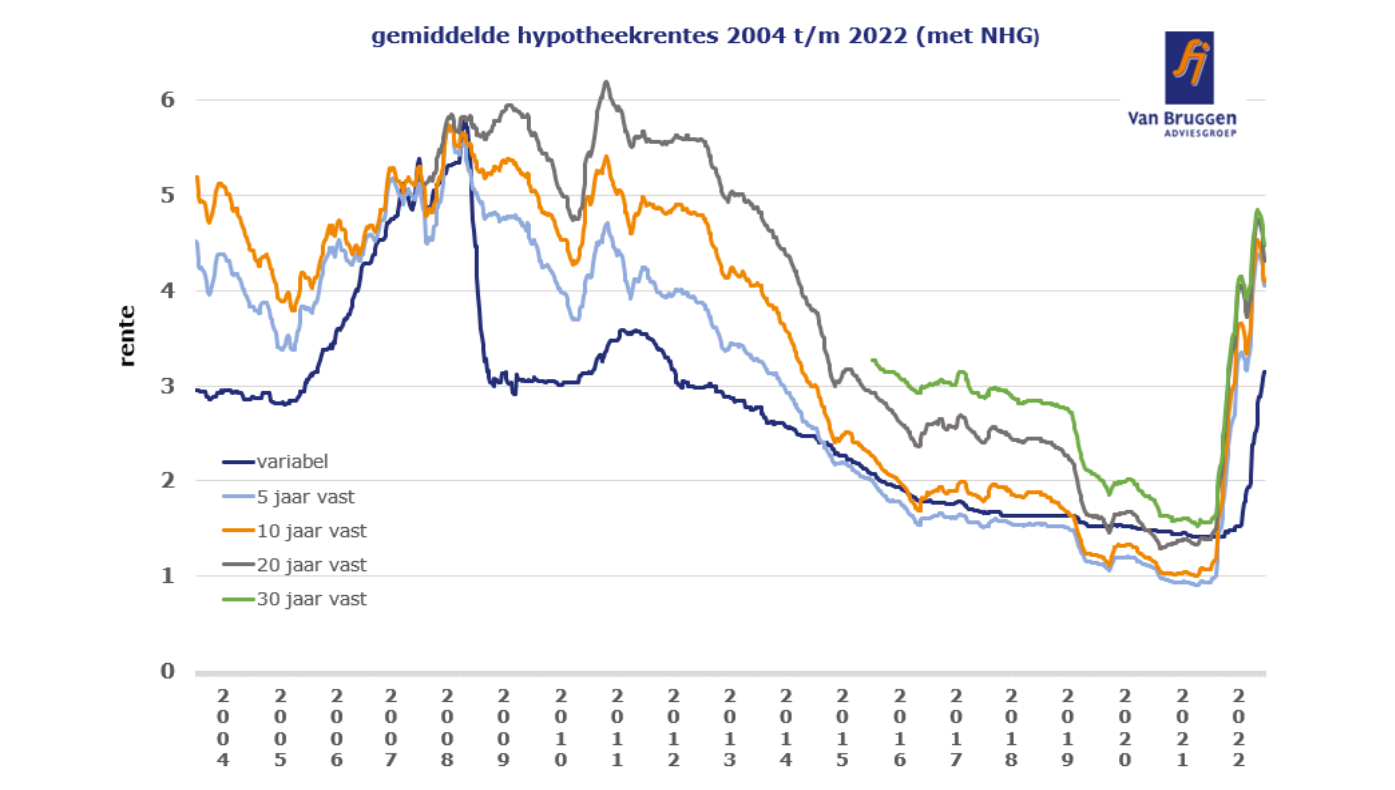

Hypotheekrente voor 10 of 20 jaar vast: inflatie bepalende factor in 2023

In de tweede grafiek laat Van Bruggen de renteontwikkeling voor verschillende rentevaste perioden sinds 2004 zien.

Hier is te zien dat de gemiddelde hypotheekrente voor de rentevaste perioden van 5, 10, 20 en 30 jaar in alle gevallen tot boven de 4 procent is gestegen. Eind vorig jaar is vanaf piekniveaus richting de 5 procent wel een lichte terugval opgetreden van langlopende hypotheekrentes.

Opvallend is verder de stijging van de variabele hypotheekrente. Die zette wat later in, maar gemiddeld kost een variabele hypotheekrente inmiddels ook meer dan 3 procent.

Het verschil tussen de variabele hypotheekrente en de langere rentevaste perioden heeft vooral te maken met enerzijds het beleid van de Europese Centrale Bank (ECB) en anderzijds de ontwikkeling van kapitaalmarktrentes.

De ECB beïnvloedt met zijn beleidsrentes de kortlopende rentes op financiële markten en daar is de variabele hypotheekrente gevoelig voor. Het beleid van renteverhogingen dat de centrale bank in 2022 heeft ingezet, heeft de variabele hypotheekrente opgestuwd.

Hypotheekrentes met langere looptijden reageren vooral op kapitaalmarktrentes zoals bijvoorbeeld de rente op de 10-jarige Nederlandse staatslening. Die geeft een belangrijke indicatie voor de financieringscondities op de kapitaalmarkt.

Hierbij is onder meer van belang wat de verwachtingen zijn voor de inflatie op de lange termijn. Als financiële markten een afkoeling van de inflatie verwachten, kunnen kapitaalmarktrentes zakken, terwijl bijvoorbeeld de kortlopende rentes nog relatief hoog kunnen blijven.

Voor 2023 is de inflatie-ontwikkeling één van de belangrijkste factoren voor kapitaalmarkten - en dus ook voor de langlopende hypotheekrentes. Helaas blijkt de inflatie lastig te voorspellen, want voor Nederland lopen de prognoses fors uiteen. De OESO gaat bijvoorbeeld uit van 8 procent inflatie in 2023 voor Nederland, terwijl het Centraal Planbureau dit jaar een inflatie van 'slechts' 3,5 procent ziet.