- Na flinke verhogingen van de hypotheekrentes sinds begin dit jaar, werden afgelopen week voor het eerst wat verlagingen doorgevoerd.

- Deze waren echter minimaal waardoor de gemiddelde hypotheekrentes voor verschillende rentevaste perioden nagenoeg hetzelfde blijven.

- Wel liggen er volgens experts meer dalingen in het verschiet, maar het is zeer de vraag hoe lang die aanhouden.

- Lees ook: 5 scenario’s voor de ontwikkeling van de hypotheekrente – en de gevolgen voor je hypotheek als de rente stijgt of juist daalt

De sinds begin dit jaar omhoog geschoten hypotheekrente verkeert nu zo’n drie weken in rustiger vaarwater. Geldverstrekkers voerden afgelopen week zelfs renteverlagingen door, al doen die niet veel met de gemiddelde hypotheekrentes.

Er waren afgelopen week zelfs iets meer hypotheekrenteverlagingen dan verhogingen. Het aantal was alsnog beperkt en het ging ook niet om flinke dalingen, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn laatste nieuwsbrief. De gemiddelde hypotheekrentes kwamen hierdoor nauwelijks in beweging en zijn nagenoeg gelijk aan vorige week.

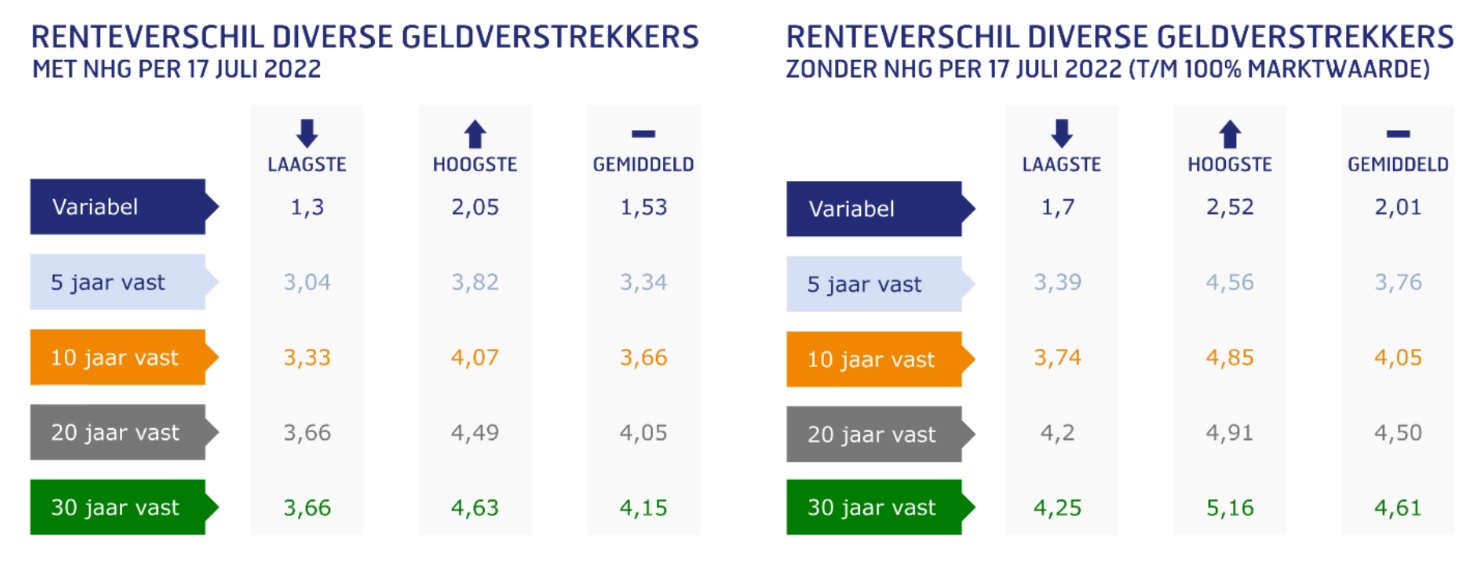

Zo is het gemiddelde tarief voor 10 jaar vast met NHG-verzekering net als vorige week 3,66 procent en zonder NHG 4,05 procent. De tabel hieronder van Van Bruggen Adviesgroep toont de gemiddelde rentes voor verschillende rentevaste perioden:

Te zien is dat de meeste rentes voor de populaire rentevaste perioden van 10 en 20 jaar inmiddels de grens van 4 procent gepasseerd zijn. Dat is nogal een verschil met december 2021 toen de gemiddelde rente voor 10 jaar vast met NHG-verzekering nog op 1 procent lag.

Geldverstrekkers hebben wel de ruimte om de hypotheekrente verder omlaag te schroeven, omdat de marktrentes de afgelopen week veel meer gedaald zijn, schrijft Van Bruggen. De rente op de kapitaalmarkt, die nu rond de 1,4 procent ligt, geeft een indicatie van de kosten die geldverstrekkers zelf maken als ze geld lenen om hypotheken te verstrekken. Dalen de rentes op de kapitaalmarkt, dan ontstaat er dus een hogere winstmarge voor geldverstrekkers.

De renteverlagingen van afgelopen week zijn wel de eerste dalingen sinds vorig jaar, zei Martin Hagedoorn van adviesketen De Hypotheekshop eerder tegen NU.nl. Hij noemt dit een kentering, al komen de verlagingen mondjesmaat. Ook ziet hij de lage tarieven van 1 en 2 procent niet terugkeren.

De komende week gaan de hypotheekrentes dalen, voorspelt ook Van Bruggen Adviesgroep, maar heel hard zal dat waarschijnlijk niet gaan. Geldverstrekkers zullen de kat uit de boom kijken in een markt die grillig is door de oorlog in Oekraïne, de hoge inflatie en energieschaarste. Bovendien kiezen ze er mogelijk voor om te profiteren van de hogere winstmarges, nadat die onder druk stonden toen de hypotheekrentes ultra-laag waren.

Huizenkopers kunnen wellicht even op adem komen. De hoogte van hun maximale hypotheek was onderhevig aan grote verschillen binnen korte termijnen. Zo kon een hypotheekaanvraag binnen een paar weken lager uitvallen omdat de hypotheekrente was gestegen. Al is nu ook niet te zeggen of en in welke mate de stijging van de hypotheekrentes doorzet.

Lees meer over de hypotheekrente:

- Enorme verschillen bij hypotheekrente tussen aanbieders: dit zijn de hoogste en laagste rentes voor 10 en 20 jaar vast (en wat dat kan schelen in maandlasten)

- 5 scenario’s voor de ontwikkeling van de hypotheekrente – en de gevolgen voor je hypotheek als de rente stijgt of juist daalt

- Hypotheekrente stijgt, maar rentes op de kapitaalmarkt zakken: hoe nu verder?

- Hoe extreem is de stijging van de hypotheekrente? Bekijk deze rentegrafiek die teruggaat tot 1965!