De helft van alle geldverstrekkers op de hypotheekmarkt heeft de hypotheekrente afgelopen week verlaagd.

Hoewel het om relatief kleine verlagingen gaat, is de trend bij hypotheekrentes nog altijd dalend.

Veruit de populairste rente is die van 20 jaar vast.

Tussen aanbieders kunnen er behoorlijke verschillen zijn bij de hypotheektarieven.

Geldverstrekkers op de hypotheekmarkt zijn na een rustige zomer weer in beweging gekomen. Afgelopen week heeft de helft van alle geldverstrekkers de hypotheekrente verlaagd.

Financieel intermediair Van Bruggen Adviesgroep signaleert dat het over het algemeen om kleine renteverlagingen gaat. Ook gaat het om verlagingen voor verschillende rentevaste perioden. “De trend is in ieder geval voorlopig dalend.”

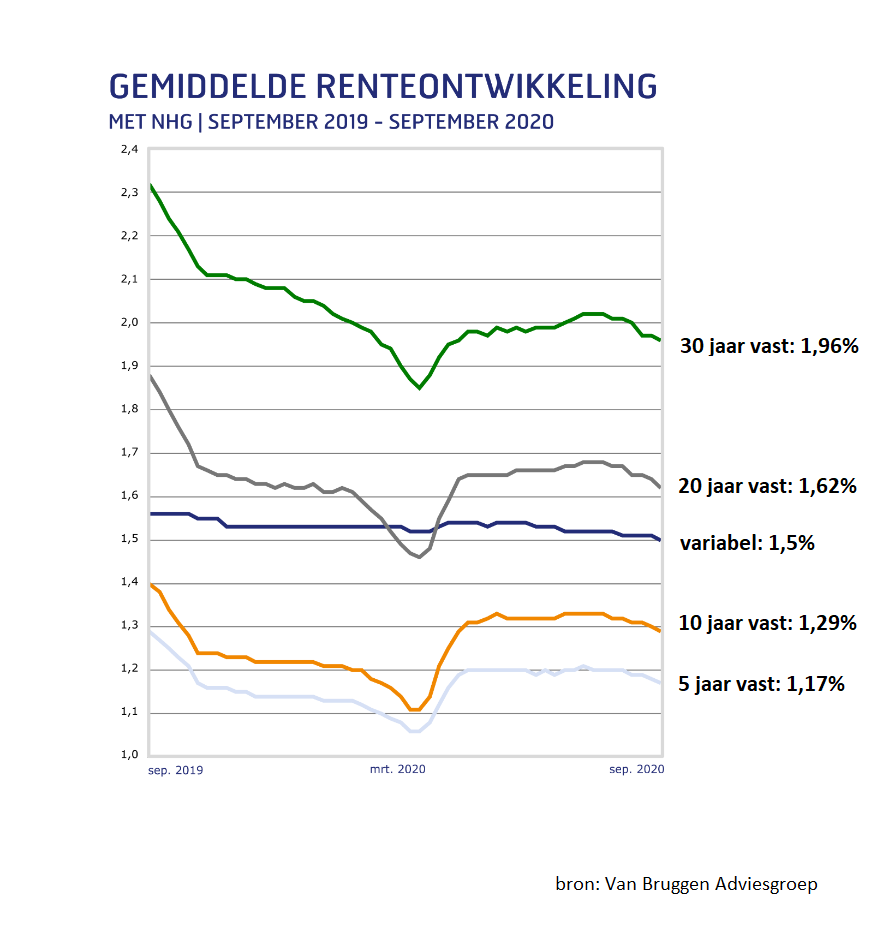

In onderstaande grafiek van Van Bruggen is de gemiddelde hypotheekrente voor een aantal rentevaste perioden te zien. Het gaat hier om hypotheken met een NHG-verzekering.

Veruit de meest populaire rentevaste periode is die voor 20 jaar vast. Uit data van HDN, een aanbieder van hypotheeksoftware, blijkt dat afgelopen week bijna 55 procent van de hypotheekaanvragen 20 jaar vast betrof.

Een kleine 23 procent van de aanvragers koos afgelopen week voor 10 jaar vast en bijna 12 procent voor 30 jaar vast.

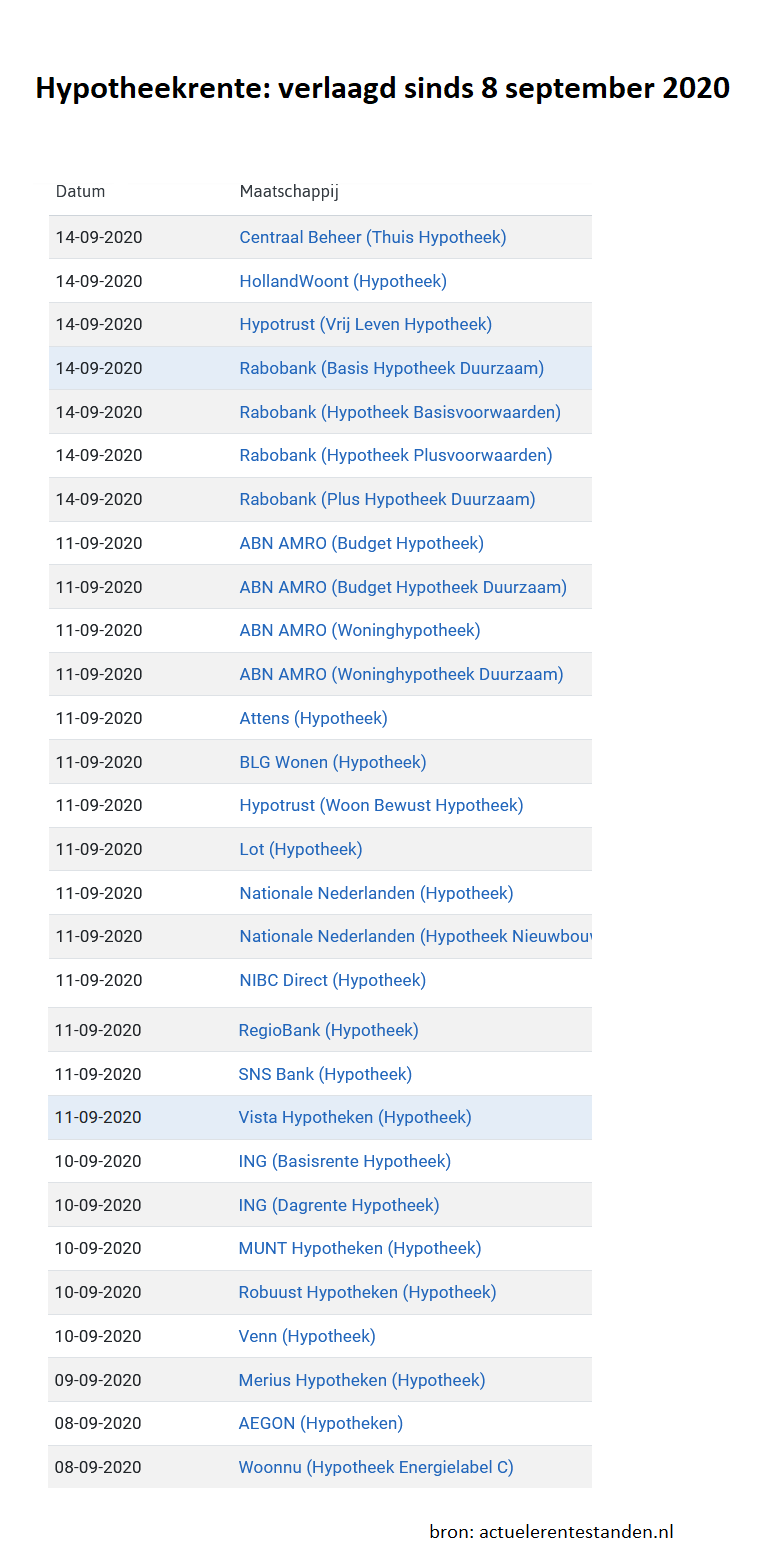

Hypotheekrente bij 29 hypotheken omlaag

Wat betreft de renteverlagingen zijn er sinds 8 september voor 29 hypotheken renteverlagingen doorgevoerd; dit betreft minder dan 29 geldverstrekkers, omdat geldverstrekkers vaak twee of drie hypotheekvarianten hebben.

In onderstaande tabel van de site actuelerentestanden.nl is te zien voor welke hypotheken de rentes zijn verlaagd.

Business Insider heeft ook gekeken naar hoe het zit met de hoogste en laagste hypotheekrentes voor de looptijden van 10 jaar vast en 20 jaar vast.

Voor NHG-hypotheken, die doorgaans een wat lagere rente kennen, ziet het beeld voor de top 3 van hoogste en laagste tarieven er als volgt uit:

Te zien is dat er vooral bij de hoogste tarieven uitschieters zitten. Zo is het tarief van Tulp met 2,59 procent voor 20 jaar vast met NHG een echte uitzondering, want de meeste duurdere aanbieders zitten eerder tegen de 2 procent.

NHG-hypotheken bieden onder bepaalde voorwaarden bescherming als een huiseigenaar in betalingsproblemen komt. Hiervoor geldt een maximumgrens; dit jaar mag de woningwaarde niet boven de 310.000 euro liggen.

We hebben ook gekeken naar hypotheken waarbij de hoogte van de hypotheek rond de 85 procent van de marktwaarde ligt. Dan ziet het overzicht van hoogste en laagste tarieven voor 10 en 20 jaar vast er als volgt uit.

Ook hier is bij de duurste tarieven in het overzicht van HDN sprake van een bijzondere situatie: het gaat om de verhuurhypotheek van Dynamic Credit, die dus meer bedoeld is voor particulieren die een huis willen verhuren; daarvoor geldt bij 20 jaar vast een rente van 3,9 procent.

Voor een hypotheek voor de eigen woning is bij 20 jaar vast een rente van 2,3 procent gebruikelijker bij de duurdere aanbieders. Dat is ongeveer een half procentpunt meer dan bij de goedkoopste aanbieders in het segment waar de hypotheek op 85 procent van de marktwaarde ligt.

Voor starters op de huizenmarkt en huiseigenaren die de hypotheekrente eerder tegen een hoger tarief hebben vastgelegd, blijft het interessant om hypotheekrentes goed te vergelijken.

Belangrijk is wel om niet alleen op het rentetarief af te gaan, maar ook te checken hoe het met de overige hypotheekvoorwaarden zitten, zoals bijvoorbeeld het meenemen van de vastgelegde rente bij een verhuizing.