Op de hypotheekmarkt wordt veel gepraat over het einde van de lange periode van rentedalingen. Maar voorlopig is de vraag vooral: laag, lager… laagst?

Hypotheekrentes zijn de afgelopen jaren gezakt doordat de Europese Centrale Bank (ECB) volop goedkope leningen aan banken heeft verstrekt. Die konden daardoor op hun beurt goedkopere leningen verstrekken aan bedrijven en consumenten.

Afgelopen maand kondigde de ECB aan vanaf 2019 minder ruim met verse euro’s te gaan strooien. Vanaf de tweede helft van volgend jaar zijn ook renteverhogingen mogelijk.

LEES OOK: ECB draait de geldkraan een beetje dicht, maar de rente blijft tot de zomer van 2019 extreem laag

De verwachting is dat de omslag in het beleid van de ECB volgend jaar invloed heeft op hypotheekrentes. Maar voorlopig is er iets anders aan de hand. Rentes op de kapitaalmarkt dalen en dat zet ook hypotheekrentes onder druk.

Vooral voor langere rentevaste perioden geldt dat hypotheekrentes min of meer de ontwikkeling volgen van de rentes voor Nederlandse staatsleningen. Die zijn de afgelopen maanden juist in trek geraakt, wat betekent dat de rentes voor deze leningen zijn gezakt. Dit komt vooral door politieke onrust in onder meer Italië en zorgen bij beleggers over het escalerende handelsconflict met de Amerikaanse president Donald Trump.

De toonaangevende 10-jarige Nederlandse staatslening is inmiddels op het laagste niveau van dit jaar beland, zo blijkt uit onderstaande grafiek.

(klik voor uitvergroting; bron: Bloomberg)

"Door de sterk gedaalde kapitaalmarktrente, is bij veel geldverstrekkers ruimte ontstaan om hun hypotheekrentes te verlagen. Vorige week pasten onder meer MUNT Hypotheken, Rabobank en ABN AMRO hun tarieven naar beneden aan. Mede door de forse verlagingen van ABN AMRO-labels Florius en Moneyou daalden de gemiddelde 10 en 20 jaar vaste hypotheekrentes vorige week flink", meldt financieel intermediair De Hypotheekshop in de nieuwsbrief van deze week.

Er zijn ook partijen die de afgelopen week juist hun hypotheekrentes verhoogden. Bijvboorbeeld Aegon, ASR en Woonfonds.

Onderstaande grafiek van De Hypotheekshop laat zien dat het aantal partijen dat de rentes verlaagt, per saldo de overhand heeft (groene lijn, rechtergrafiek)

(klik voor uitvergroting)

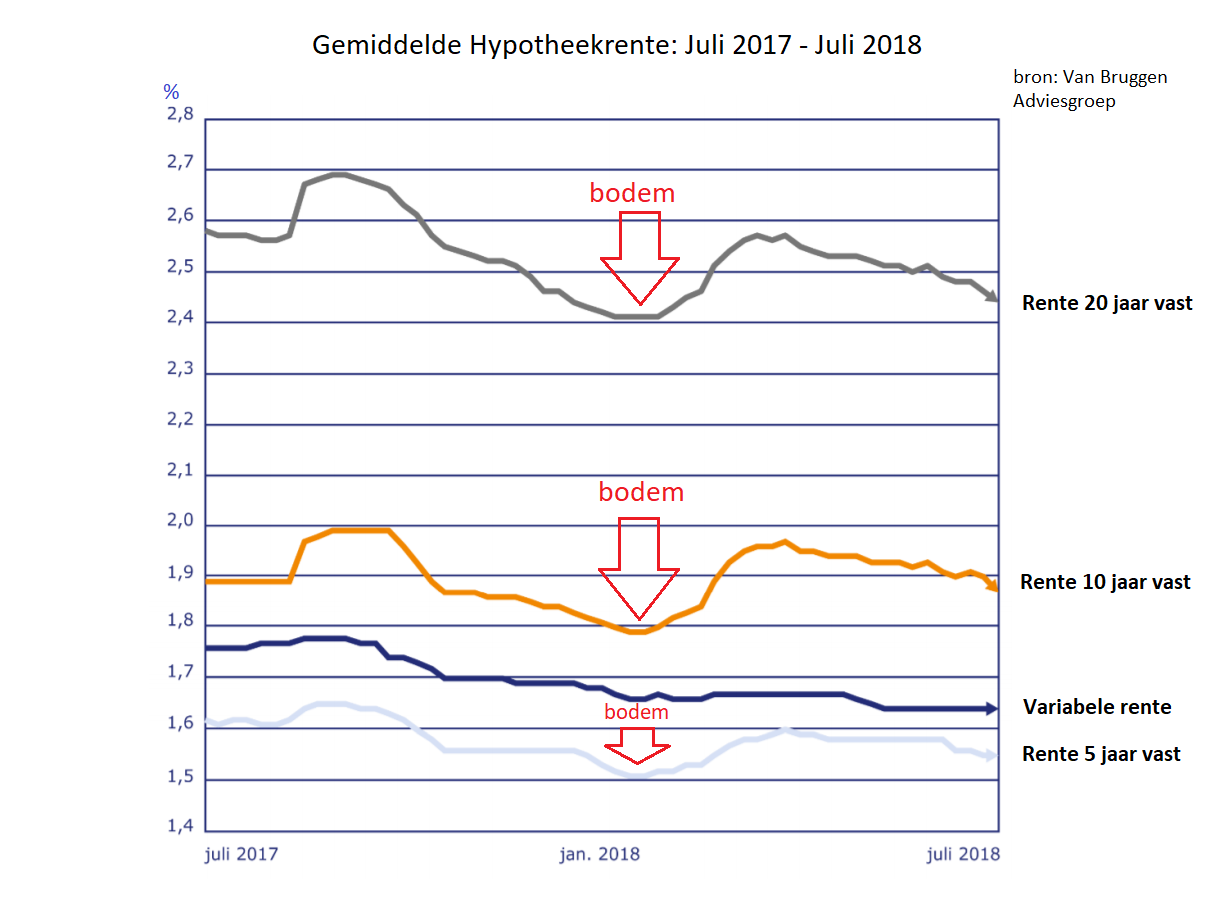

Hypotheekrentes naar bodemniveaus

De gemiddelde hypotheekrentes voor vijf, tien en twintig jaar vast naderen inmiddels de bodemniveaus van begin dit jaar, zo blijkt uit de onderstaande grafiek van intermediair Van Bruggen Adviesgroep.

(klik voor uitvergroting)

Praktische vraag voor veel huiseigenaren is: wat te doen als je rentevaste periode nog even doorloopt, maar je nu al iets wilt doen?

Algemeen punt bij oudere hypotheken is dat het voordeel van een lagere rente bij spaarhypotheken vaak beperkt is. Dat zit zo.

Met een spaarhypotheek bouw je een potje op om de hypotheeklening aan het eind van de rit af te lossen. De rente voor de spaarpot is dezelfde als de te betalen hypotheekrente. Dus als de hypotheekrente daalt, daalt ook de spaarrente en moet je maandelijks méér inleggen om het eindbedrag te halen. Er is hierbij sprake van een dempend effect op de verandering in de maandlasten.

Profiteren van lage hypotheekrente

Voor veel andere hypotheekvormen, zoals de aflossingsvrije hypotheek, levert een lagere hypotheekrente wel direct voordeel op. Daarbij geldt wel dat vervroegd oversluiten gepaard kan gaan met boeterentes, als de geldverstrekker inkomsten misloopt doordat je nieuwe hypotheekrente lager is dan je oude. Van belang is dus om uit te rekenen of het voordeel van de lagere rente daar tegenop weegt.

Van Bruggen Adviesgroep geeft in de nieuwsbrief van deze week drie algemene overwegingen bij de vraag hoe om te gaan met de huidige lage marktrente – plus twee alternatieve opties.

Bij oversluiten kun je denken aan:

- Vervroegd oversluiten bij je eigen geldverstrekker: hierbij klop je dus bij je eigen bank aan, voordat de rentevaste periode afloopt. En moet je dus kijken hoe het zit met de boeterente. "Hoe korter je resterende rentevaste periode, hoe kleiner de boete en hoe eerder dit interessant is", aldus Van Bruggen.

- Rentemiddeling bij je huidige bank: hierbij krijg je een nieuwe hypotheekrente die gebaseerd is op het gemiddelde van je oude rente en de huidige (lagere) marktrente. Van Bruggen waarschuwt wel dat veel geldverstrekkers extra kosten versleutelen in de nieuwe rente. "Deze variant is vooral interessant als je niet over spaargeld beschikt om de boeterente in één keer te betalen."

- Overstappen naar een andere geldverstrekker: soms kan het zo zijn dat een andere partij een veel aantrekkelijker aanbod heeft. Overstappen naar een andere geldverstrekker brengt vaak wel extra kosten en rompslomp mee; dit geeft nog het minste gedoe op het moment dat je oude rentevaste periode afloopt.

Verder kun je nog aan twee andere opties denken: bij een verhuizing kun je sowieso je hypotheek boetevrij oversluiten en kun profiteren van een lagere rente.

En tot slot: niets doen en afwachten kan natuurlijk ook. Het voorspellen van de rente-ontwikkeling blijft koffiedik kijken, en wie weet is de hypotheekrente over een paar maanden nóg een tikje lager.