Hypotheekrentes zitten dicht in de buurt van de bodemniveaus van afgelopen maart.

Afgelopen week vonden na een periode van aanhoudende verlagingen van hypotheekrentes weer de eerste renteverhogingen plaats.

Volgens financieel intermediair Van Bruggen Adviesgroep lijkt het erop dat we dicht bij de bodem zitten wat betreft de hypotheekrente.

Hypotheekrentes zitten weer dicht in de buurt van de dieptepunten van maart dit jaar. De gemiddelde rente voor 30 jaar vast is daar zelfs onder gedoken. Maar het lijkt erop of de periode van rentedalingen die sinds september is ingezet op z’n eind loopt.

Financieel intermediair Van Bruggen Adviesgroep signaleert in de nieuwsbrief van deze week dat er afgelopen week relatief weinig renteverlagingen waren bij geldverstrekkers, en ook enkele renteverhogingen.

“Het zou ons niet verbazen als we ongeveer de bodem van de hypotheekrentes bereikt hebben”, schrijft Van Bruggen.

De financieel intermediair wijst er hierbij op dat de massale overheidssteun voor burgers en bedrijven ervoor heeft gezorgd dat geldverstrekkers tot nog toe redelijk weinig problemen hebben met klanten die in betalingsproblemen zijn gekomen. “Maar het blijft afwachten of dit beeld de komende maanden niet gaat wijzigen als er een einde komt aan tijdelijke betalingspauzes (dat betekent dat je tijdelijk geen rente en aflossing hoeft te betalen) en de werkloosheid waarschijnlijk verder gaat oplopen.”

Hypotheekrente: geldverstrekkers moeten rekening houden met betalingsproblemen

Aan de ene kant is de concurrentie op de hypotheekmarkt groot. Dit leidt tot scherpe tarieven. Maar geldverstrekkers moeten bij het vaststellen van hypotheekrentes wel risico's blijven inprijzen, zoals de kans dat klanten niet aan hun betalingsverplichtingen kunnen voldoen.

Illustratief voor dit dilemma is dat ABN Amro afgelopen week aangaf in het derde kwartaal van dit jaar te hebben gekozen voor “prijsdiscipline in een competitieve markt”. Anders gezegd: de bank wil niet al te veel meegaan met extreem lage rentes voor hypotheken.

Gevolg is dat het marktaandeel voor nieuwe hypotheken van ABN Amro in het derde kwartaal van dit jaar op 15 procent uitkwam, terwijl dit in dezelfde periode een jaar eerder op 21 procent lag. De bank verstrekt dus liever iets minder nieuwe hypotheekleningen tegen een rente die niet de laagste is, om te zorgen dat het risico op tegenvallers goed kan worden opgevangen.

Laagste hypotheekrentes

Om een idee te geven van het speelveld kijken we hoe het zit met de laagste hypotheekrentes in de markt bij rentevaste perioden van 10 en 20 jaar. Dit zijn momenteel veruit de populairste rentevaste perioden.

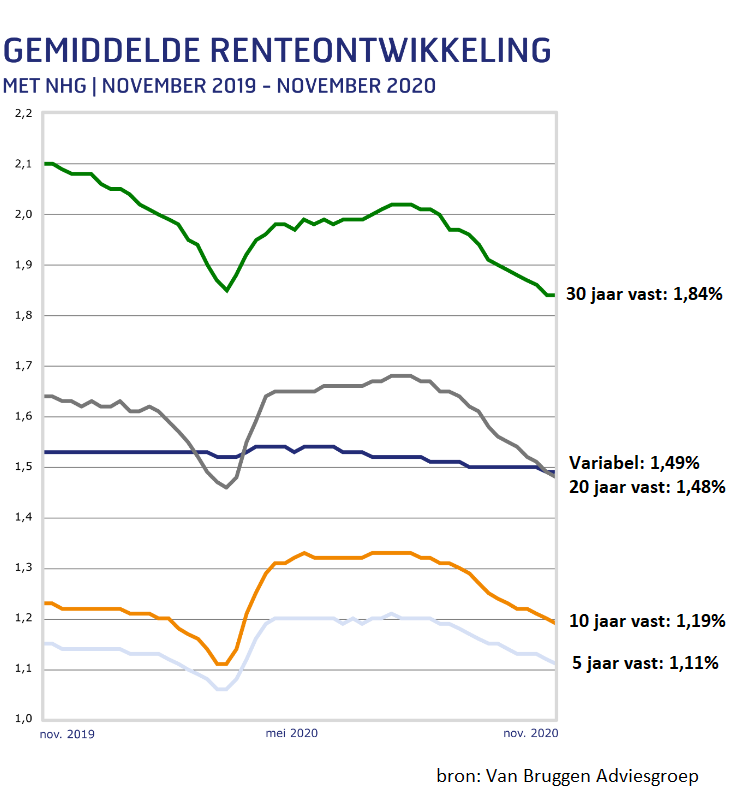

In de grafiek hierboven is te zien dat voor NHG-hypotheken, die een extra bescherming bieden voor geldverstrekkers als huiseigenaren financieel in de problemen komen, de gemiddelde rente voor 10 jaar vast op 1,19 procent ligt en voor 20 jaar vast op 1,48 procent.

In de tabel hieronder hebben we met behulp van de site actuelerentestanden.nl weergegeven wat momenteel de laagste hypotheekrentes zijn voor en 10 en 20 jaar vast mét NHG-verzekering. We nemen hier de tarieven voor een annuïtaire hypotheek en een aflossingsvrije hypotheek.

Te zien is dat de laagste rentes voor 10 jaar vast mét NHG-verzekering respectievelijk op 0,99 procent (annuïtair) en 1,04 procent (aflossingsvrij) liggen.

Voor 20 jaar vast betaal je met een annuïtaire hypotheek 1,28 procent als laagste tarief en bij aflossingsvrij is dat 1,38 procent.

Dat de tarieven voor annuïtaire hypotheken iets lager zijn dan die voor aflossingsvrije hypotheken heeft ermee te maken dat je met eerstgenoemde hypotheekvorm direct na het afsluiten begint met aflossen. Het risico voor de geldverstrekker neemt hiermee in de loop van de tijd af.

Bij een aflossingsvrije hypotheek los je tijdens de looptijd in principe niet af. Dat betekent dat de schuld aan het eind van de looptijd in principe nog staat en in één keer afgelost moet worden. Geldverstrekkers prijzen dit risico in door meestal een iets hogere hypotheekrente te hanteren voor aflossingsvrije hypotheken.

Hypotheekrente zonder NHG

Naast de NHG-hypotheek kijken we ook naar de tarieven voor hypotheken zonder NHG-verzekering.

Voor NHG-hypotheken geldt dat je hiermee in 2020 een lening van maximaal 310.000 euro kunt afsluiten. Voor hogere hypotheekbedragen val je buiten de NHG en wordt de hypotheekrente mede bepaald door de verhouding tussen de woningwaarde en de hoogte van de hypotheek.

Onderstaande tabel geeft weer wat de laagste hypotheekrentes zijn voor 10 en 20 jaar vast als de hypotheek 80 procent van de woningwaarde bedraagt.

We hebben opnieuw gekeken naar een annuïtaire hyptoheek en een aflossingsvrije hypotheek.

Hier zie je dat de laagste 10-jaarsrente 1,29 procent bedraagt voor een annuïtaire hypotheek en 1,34 procent voor aflossingsvrij.

Vergelijk je dit met het tarief voor 20 jaar vast, dan liggen de bodemrentes daar op 1,66 procent en 1,69 procent voor respectievelijk een annuïtaire en een aflossingsvrije hypotheek.

De verschillen tussen 10 jaar vast en 20 jaar vast zijn relatief gering, wat mede verklaart waarom 20 jaar vast extra populair is. Van de nieuw verstrekte hypotheken werd de afgelopen weken in iets meer dan de helft van de gevallen gekozen voor 20 jaar vast, terwijl twee op de vijf nieuwe hypotheken een rente van 10 jaar vast kreeg.

[activecampaign form=24]