De hypotheekrente staat historisch laag en zelfs de gemiddelde hypotheekrente voor 30 jaar vast mét NHG-verzekering is onder de 2 procent gedoken. Toch is de rentevaste periode van 20 jaar het populairst.

Waren het in 2019 met name de prijsvechters die de rentevaste periode van 30 jaar aanboden tegen een hypotheekrente van 2 procent, afgelopen week heeft marktleider Rabobank zich daarbij aangesloten, meldt intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

De grootbank biedt 30 jaar vast met NHG tegen 1,95 procent rente aan. Prijsvechters onder de geldverstrekkers zitten op rentes tussen de 1,85 procent en 1,89 procent, aldus Van Bruggen. De tabel hieronder toont de gemiddelde hypotheekrente voor verschillende rentevaste perioden met NHG.

Zoals je ziet is met de recente renteverlagingen ook de gemiddelde rente voor de rentevaste periode van 30 jaar onder de 2 procent gedoken.

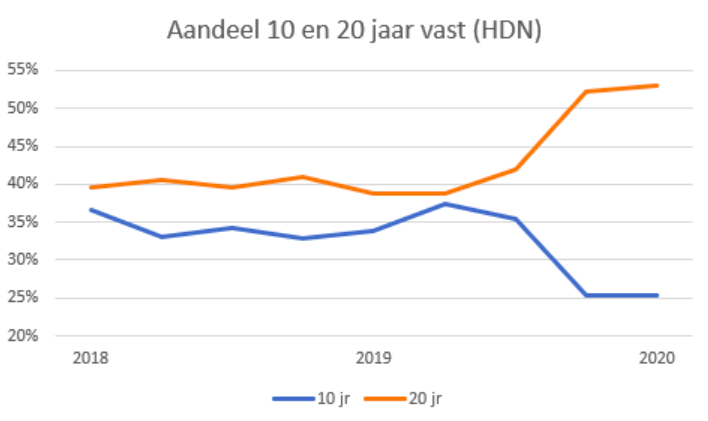

Maar 20 jaar vast is nog altijd onverminderd populair. De grafiek hieronder laat zien hoe het marktaandeel van 20 jaar vast is gegroeid ten opzichte van 10 jaar vast.

De rentevaste periode van 20 jaar heeft 10 jaar vast twee jaar geleden ingehaald. Huizenkopers willen zo lang mogelijk profiteren van de lage hypotheekrente, zou je denken.

En dat klopt ook. De Hypotheekshop keek in zijn nieuwsbrief naar het verband tussen het tarief voor 20 jaar vast en de gemiddelde renteduur. De intermediair ziet over de periode van begin 2018 tot afgelopen week een sterke correlatie (0,61) tussen een langere gemiddelde rentevaste periode en de voorkeur voor 20 jaar vast.

Tegelijk is het zo dat het absolute rentetarief van 20 jaar vast niet het belangrijkste gegeven is waar huiseigenaren zich door laten leiden. Nog belangrijker blijkt het relatieve verschil met andere rentevaste perioden.

Wat blijkt? Het renteverschil tussen 10 en 20 jaar vast is zeer klein geworden en bedraagt op dit moment ongeveer 0,4 procentpunt. Dat komt volgens De Hypotheekshop in de meeste gevallen neer op enkele tientjes verschil in de maandlasten. De intermediair ziet een sterke correlatie (0,72) tussen het renteverschil van 10 en 20 jaar vast en de gekozen renteduur.

Hypotheekrente: renteverschil 10 jaar vast en 20 jaar vast steeds kleiner

Huiseigenaren kijken vooral naar het renteverschil tussen verschillende rentevaste perioden en daarbij is de relatieve aantrekkelijkheid van 20 jaar vast toegenomen.

Deze trend maakt ook meteen duidelijk waarom de looptijd van 30 jaar vast sinds 2018 niet in populariteit is gestegen. Het gemiddelde renteverschil tussen 10 jaar vast en 30 jaar vast bedraagt momenteel ongeveer 0,8 procentpunt. Sinds 2018 kromp het renteverschil tussen deze rentevaste periodes met 0,09 procentpunt, maar dat is minder dan de daling van het renteverschil (0,21 procentpunt) tussen 10 en 20 jaar vast.

Huiseigenaren grijpen ook niet meteen naar de langste rentevaste periode, omdat ze dit een vorm van oververzekeren vinden, schrijft De Hypotheekshop. Voor huiseigenaren met een annuïtaire hypotheek waarbij je meteen begint met aflossen, geldt dat na twintig jaar dat ruim de helft van de oorspronkelijke hypotheekschuld is afgelost. Als je dan na twintig jaar met een eventuele renteverhoging te maken krijgt, heeft dat slechts beperkte invloed op de hoogte van de maandlasten.

Lees meer over hypotheken:

- Hypotheek voor 10 of 20 jaar vastzetten? Drie scenario’s tonen met welke rentevaste periode je het goedkoopst uit bent

- Met deze 7 soorten woningen krijg je niet zo makkelijk een hypotheek – van een woonboot tot appartement met ‘slapende’ VvE

- 3 redenen waarom de hypotheekrente in Nederland zo veel hoger is dan in Duitsland en België